從「賣美潮」到「追美熱」:美元「王者歸來」,全球資金或再上演「大遷徙」

FX168財經報社(北美)訊 美元正在重新確立其作爲全球最具吸引力資產之一的地位,逆轉了此前市場熱炒的「Sell America(拋售美元資產)」論調。儘管美國經濟在貿易摩擦與政治不確定性中波動不斷,但在收益差擴大與波動性下降的雙重作用下,美元正重新成爲全球資金追逐的核心標的。

「套息交易之王」迴歸

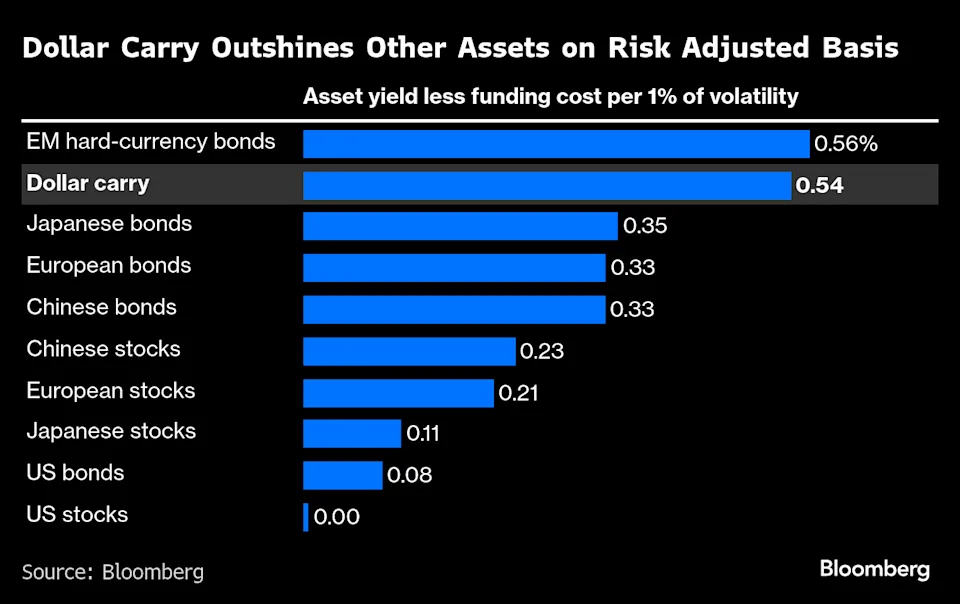

根據彭博社測算,在風險調整後,投資者通過借入低收益貨幣(如日元或瑞士法郎)並投入美元資產所獲得的回報,已超過歐洲股市和中國國債等主要市場。換言之,美元套息(carry trade)策略正重新跑贏大多數風險資產。

摩根大通私人銀行策略師唐雨旋(Yuxuan Tang,音譯)表示:「美元將再度成爲全球最高收益的套息貨幣之一。無論是方向性交易還是利差交易,它仍將保持強勢。」

(來源:彭博社)

受此推動,儘管彭博美元指數年內累計下跌約7%,創八年來最差表現,但自9月低點以來已反彈約3%。這一反彈主要歸因於套利交易的迴流和市場波動率的顯著下降。

分析指出,美國政府長達43天的停擺意外抑制了全球外匯市場波動,使9.6萬億美元/日的美元交易市場恢復穩定。隨着波動率下降,全球投資者對美元資產的未對衝持倉風險顯著降低。

彭博通過對股市收益率、債券收益差及期權隱含波動率的綜合分析發現,在未來一個月內,美元套息交易的風險調整後收益率顯著高於主要股債市場。尤其是在歐洲與日本,投資者每承擔一個單位波動所獲得的預期回報甚至不到美元套利的一半。

股市回報驟降,「AI牛市」動搖

與此同時,投資者擔心人工智能驅動的全球股市上漲可能難以持續。標普500指數自4月低點以來反彈逾三分之一,但風險溢價(股票收益率減去10年期美債收益率)已轉爲負值,意味着在風險調整後,美股投資幾乎沒有超額回報。

(來源:彭博社)

中國與日本市場表現亦不樂觀。彭博數據顯示,中國股市未來一個月的風險調整年化收益僅爲0.23%,日本股市甚至更低,而美元套息交易則可獲得約0.54%的年化收益回報。

市場對美元的信心還得益於美聯儲政策預期的修正。德意志銀行新興市場首席投資官Jacky Tang指出:「即便美聯儲短期內小幅降息,美元仍是有吸引力的套息資產。真正的風險在於2026年,美聯儲換帥後可能調整降息節奏。」

最新數據顯示,美聯儲官員對通脹保持警惕。9月美國通脹率爲3%,仍高於2%的目標區間。芝加哥聯儲主席古爾斯比(Austan Goolsbee)表示,在更多數據公佈前,他對進一步寬鬆保持謹慎。這意味着年底前的降息路徑可能放緩,從而繼續支撐美元回報。

全球資本流向新拐點

富國銀行策略師Aroop Chatterjee認爲,只要宏觀與金融環境維持穩定,「美元套息交易的吸引力將持續到2026年」。

然而,分析人士也警告,如果短期利率出現意外下行,套利優勢可能被迅速侵蝕。此外,股市收益的不確定性和突發市場波動仍可能引發資金流動性驟降。

彭博策略師Nour Al Ali總結道:「利差依然寬闊,融資交易依舊可觀,套息交易捲土重來。美元的強勢,也許纔剛剛開始。」