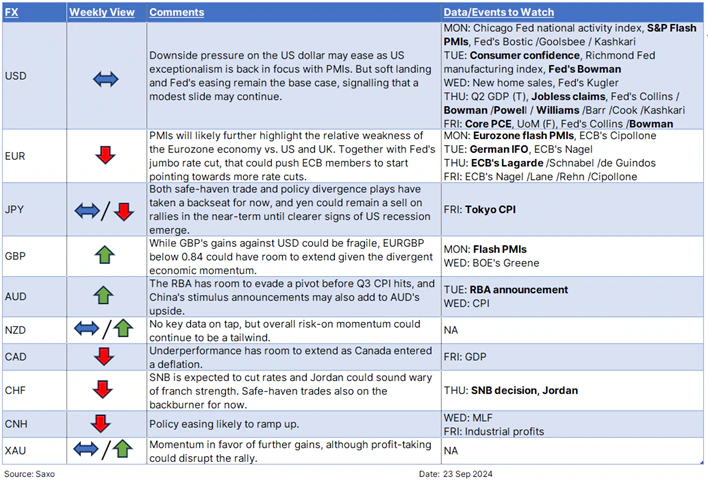

每週外匯圖表:政策分化仍是主導因素

要點

-

美元:聯準會發言人,包括鮑威爾、威廉斯和持反對意見的鮑曼將發表演說

-

日圓:由於避險交易與政策分化主題皆處於劣勢,逢高做空日圓

-

澳幣:澳洲央行的相對鷹派、軟著陸和中國的刺激政策可能使得澳元前景看漲

-

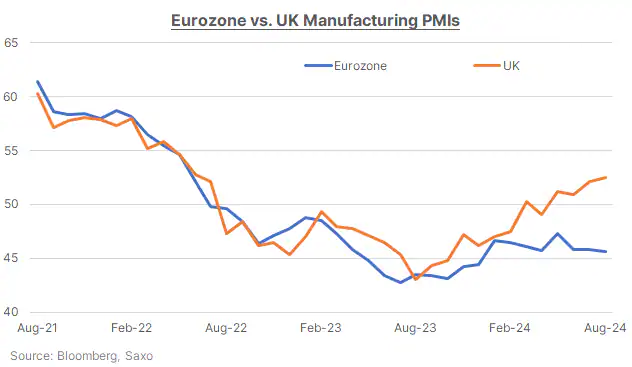

歐元/英鎊:專注於 PMI 分化。

-

離岸人民幣:中國經濟疲軟和聯準會大幅降息為中國加強刺激提供了空間。

-

黃金:勢頭強勁,但要警惕獲利回吐。

澳幣:澳洲央行仍有保持鷹派的空間

由於通膨依然高企,寬鬆的理由不充分,市場普遍預期澳洲儲備銀行(RBA)將在即將召開的會議上維持利率不變。儘管 7 月的整體通膨率為 3.5%,似乎接近澳儲行 2-3% 的目標,但通膨率從 3.8% 下降的主要原因是臨時性的電費退稅。通膨率可能很快就會降至 2-3%,但這似乎不是潛在需求降溫的結果。第二季國內生產毛額(GDP)的成長也低於趨勢,主要是因為家庭消費疲軟,而政府支出仍保持彈性。然而,澳洲央行繼續認為勞動市場仍然緊張,職缺、失業率和工作時間仍處於健康水平。

儘管如此,市場仍認為澳洲央行今年會降息,不過澳洲央行一直在回擊這種預期。聯準會的大幅降息增加了人們的猜測,即澳洲央行可能被迫比預期更早效仿聯準會。不過,澳洲央行目前可能會堅持其鷹派立場,旨在維持通膨預期。最早可能在 11 月 5 日的會議上才會出現潛在的中樞,這取決於進一步的勞動力市場數據和第三季 CPI 報告。

澳幣近期將受惠於軟著陸情境、澳洲央行的相對鷹派以及中國的額外刺激措施。

歐元/英鎊:關注 PMI 分化

本季英鎊兌歐元表現強勁,歐元兌英鎊目前低於自 2022 年以來一直維持的 0.84 關鍵水準。這反映了歐元區和英國在經濟前景和政策方針上的分歧。這兩個地區都將於週一公佈 9 月的簡要採購經理人指數,製造業表現的反差顯而易見,尤其是英國的發展勢頭已經超過了歐元區,特別是德國。

歐洲央行已在本輪週期內兩次降息,但持續的通膨和快速放緩的經濟(尤其是德國)使政策制定面臨挑戰。市場預計歐洲央行將在年底前再寬鬆 40 個基點,歐洲央行官員對此幾乎沒有阻力。相較之下,儘管英國央行在 8 月開始寬鬆,但其立場依然謹慎。英國的服務業通膨率仍高於 5%,經濟成長維持穩定。總裁安德魯-貝利(Andrew Bailey)強調,任何降息都將是漸進的,政策需要在較長時間內保持限制性。

全球環境進一步支撐了英鎊的前景。隨著聯準會開始其降息週期,美元可能會走軟,而英鎊因其較高的貝塔係數而處於有利地位。這表明歐元兌英鎊有進一步下行的可能,2022 年 4 月的低點 0.8278 將成為焦點。

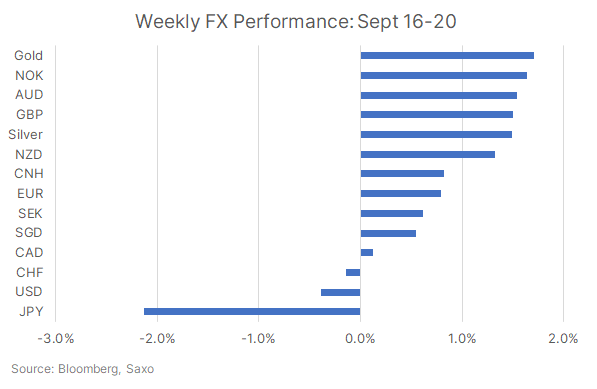

外匯市場的風險偏好情緒使得挪威克朗、澳幣和英鎊等活躍貨幣表現出色,而日圓和瑞士法郎則表現不佳。日本央行的鴿派態度加劇了日圓的疲軟。

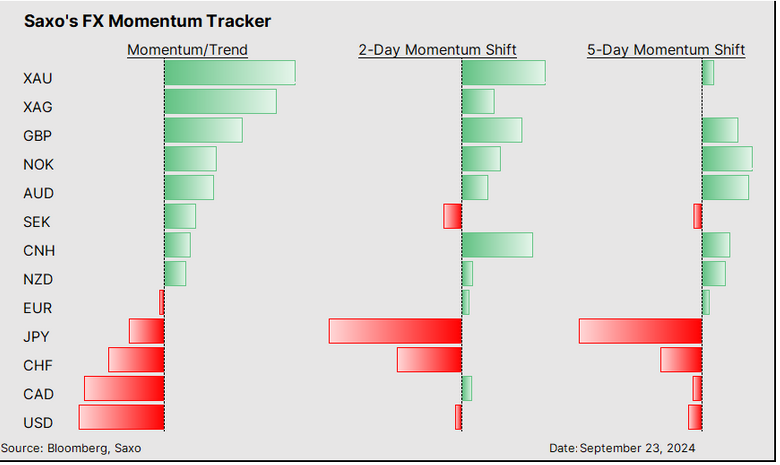

我們的外匯記分卡顯示,貴金屬和英鎊的看漲勢頭正在增強。日圓和瑞郎的動能偏向負面,瑞典央行本週將召開會議,因此瑞典克朗也轉為看跌。

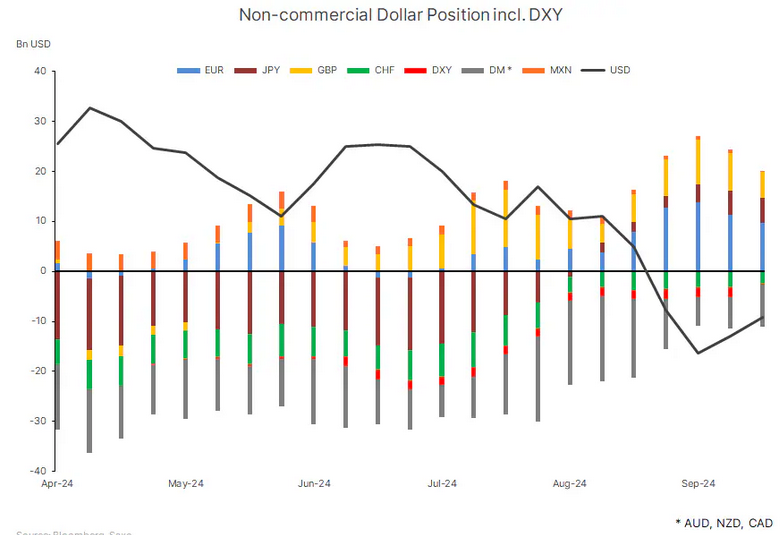

9 月 17 日當週的 CFTC 持倉數據顯示,美元空頭進一步回補,主要是由於英鎊和歐元的多頭平倉,以及澳元的空頭增加。同時,日圓多頭進一步增加,瑞士法郎空頭回補。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。