美國經濟展望-富國銀行

FXStreet2026年4月8日 14:35

4月月度宏觀要點介紹:

油價衝擊激活消費者通脹,推遲美聯儲寬鬆

- 地緣政治擾動已演變為短期通脹衝擊。持續的伊朗衝突推高了油價,提升了總體通脹,侵蝕了實際收入和支出,延遲了我們預測中的美聯儲寬鬆時機。

- 3月消費者通脹將打破通縮趨勢。更高的能源價格將迅速傳導至油價,結束兩年的通縮趨勢。鑑於油價維持高位且中東局勢無明確解決方案,我們預計通脹將更為堅挺,第二季度總體PCE通脹將達到去年同期3.7%的峰值,並在年底前維持在2.7–3.1%的黏性區間內。

- 消費者支出表現韌性但前景不穩。儘管支出迄今已吸收了更高的油價,但隨著能源成本溢出至其他類別,未來一個月內預計將出現更明顯的衝擊。家庭將越來越優先考慮汽油和食品支出,擠壓可自由支配需求,整體消費增速放緩。我們現預計今年實際個人消費支出平均增長2.0%,低於此前預期。

- 能源衝擊前收入增長已在放緩。隨著就業增長趨緩,剔除轉移支付的實際收入在過去一年中放緩。剔除勞工罷工和極端天氣影響,第一季度私營部門招聘出現一定穩定跡象。但鑑於地緣政治不確定性和人工智能驅動的效率提升,我們仍預計未來收入增長將進一步放緩,工資增長承壓。

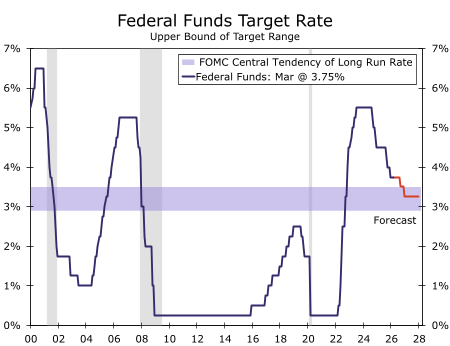

- 政策權衡指向美聯儲將保持耐心。隨著通脹重新加速且勞動力市場逐步降溫,美聯儲的雙重使命面臨拉鋸。美聯儲因此將展現極大耐心,我們已推遲寬鬆啟動時間,但仍預計今年將累計降息50個基點,目前預計分別在9月和12月的FOMC會議上各降息25個基點。

資料來源:美聯儲委員會和富國銀行經濟研究

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚