美國國內生產總值(GDP)預計在第一季度將急劇放緩,市場關注特朗普貿易政策的影響

- 美國國內生產總值預計在第一季度以年化率增長0.4%。

- 投資者將關注關稅對經濟的潛在影響。

- 美元在年度區間的下端看起來處於整固狀態。

美國經濟分析局(BEA)定於週三發布第一季度國內生產總值(GDP)的初步估計,分析師預計數據顯示年化增長僅為0.4%,與2024年最後一個季度記錄的2.4%的增速相比,顯著放緩。

市場因關稅憂慮和通脹擔憂而準備迎接關鍵的美國增長數據

市場在週三發布第一季度美國初步GDP數據之前感到緊張——這一數據被廣泛認為是每季度發布的三項數據中最能影響市場的估計。除了總體增長外,報告還包括最新的個人消費支出(PCE)數據,這是美聯儲(Fed)首選的通脹指標。

本季度的數據尤其重要,因為投資者在尋找總統唐納德·特朗普新施加的關稅對經濟造成的早期影響的跡象。由於產出和國內價格受到關注,這些數據可能為政府貿易政策的更廣泛宏觀經濟影響提供關鍵線索。

此次發布緊隨美聯儲3月18-19日的會議,政策制定者在最新的經濟預測摘要(SEP)中給出了混合的前景,通常稱為"點陣圖"。官員們下調了對2025年增長的預期,同時略微上調了PCE通脹的預期。這些修正反映了中央銀行對美國經濟風險平衡的日益不確定性。

報告中還包括GDP物價指數——通常稱為GDP平減指數——該指數衡量所有國內生產的商品和服務的通脹,包括出口但不包括進口。預計第一季度將上升至3.1%,高於2024年最後幾個月的2.3%,進一步洞察通脹對實際產出的影響。

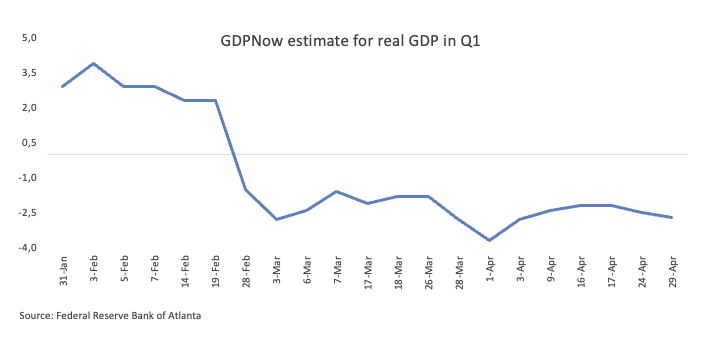

此外,亞特蘭大聯邦儲備銀行的GDPNow模型——因其實時跟蹤經濟活動而備受關注——在4月27日的更新中預測第一季度GDP將出現2.7%的急劇收縮。

GDP數據何時發布,如何影響美元指數?

美國GDP報告定於週三12:30 GMT發布,可能對美元產生關鍵影響,因為投資者權衡經濟的強勁程度與持續的通脹壓力和關稅的陰影。除了總體增長數據外,市場還將仔細審查GDP物價指數和第一季度個人消費支出(PCE)物價指數的更新,這些關鍵數據點可能會改變對美聯儲政策和美元方向的預期。

強於預期的GDP數據可能會暫時緩解對滯漲環境的擔憂,可能為掙扎中的美元提供短暫的喘息機會。

然而,美元指數(DXY)的更廣泛技術前景依然明顯看跌。該指數繼續在其200日和200週簡單移動平均線(SMA)下方交易,當前分別位於104.48和102.70。

下行水平仍然受到關注,支撐位關注97.92——2025年4月21日標記的低點——和97.68,這是2022年3月的關鍵支點。任何上行修正可能首先瞄準心理上重要的100.00關口,隨後是中期的55日SMA在103.64和3月26日的高點104.68。

動量指標強調了看跌趨勢。日線圖上的相對強弱指數(RSI)已滑落至約36,而平均方向指數(ADX)已升至55以上,表明近期下行走勢的力量在增強。

美元 FAQs

美元(USD)是美國的官方貨幣,也是許多其他國家的「事實上」貨幣,與當地紙幣一起流通。根據 2022年的數據,美元是世界上交易量最大的貨幣,占全球外匯交易額的88%以上,平均每天交易6.6萬億美元。第二次世界大戰後,美元取代英鎊成為世界儲備貨幣。在其歷史上的大部分時間裏,美元都是由黃金支撐的,直到1971年布雷頓森林協定(Bretton Woods Agreement)廢除了金本位製。」

「影響美元價值的最重要的單一因素是貨幣政策,這是由美聯儲(Fed)決定的。美聯儲有兩項任務:實現物價穩定(控製通脹)和促進充分就業。它實現這兩個目標的主要工具是調整利率。當物價上漲過快,通貨膨脹率高於美聯儲2%的目標時,美聯儲將加息,這有助於美元升值。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率,這將給美元帶來壓力。」

在極端情況下,美聯儲還可以印更多美元,實施量化寬松政策。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,用於信貸枯竭,因為銀行不願相互放貸(出於對交易對手違約的擔憂)。當僅僅降低利率不太可能達到必要的效果時,這是最後的手段。這是美聯儲在2008年金融危機期間對抗信貸緊縮的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元主要從金融機構購買美國政府債券。量化寬松通常會導致美元走軟。」

量化緊縮(QT)是一個相反的過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於新的購買。這通常對美元有利。