美銀警告:這一風險正在醞釀 中國股票與黃金成「最強對衝組合」

FX168財經報社(北美)訊 人工智能(AI)依然是華爾街最炙手可熱的交易主題,但在估值飆升、資本支出暴增的背後,風險正在積聚。

美國銀行(Bank of America)首席策略師邁克爾·哈奈特(Michael Hartnett)警告稱,AI板塊的高估值和企業債務擴張可能正醞釀下一輪系統性風險。他建議投資者增持黃金與中國股票以對衝潛在泡沫,同時提醒——寬鬆的貨幣環境或許正讓泡沫「活得更久」。

AI估值進入危險區:美銀警告「科技巨頭加槓桿風險」

美銀在最新報告中指出,2025年美企已發行超過2000億美元AI相關債券,用於建設數據中心與高性能計算設施。

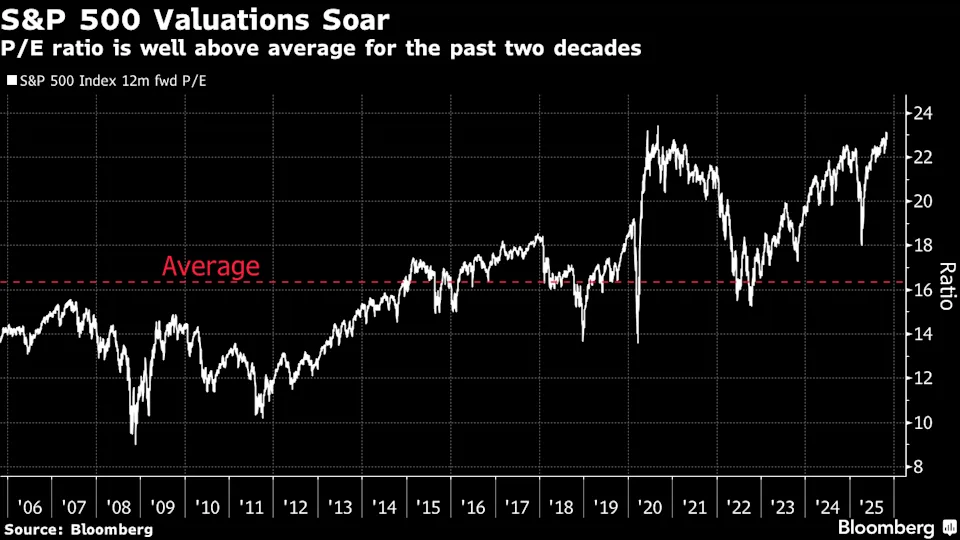

英偉達市值突破5萬億美元,蘋果與微軟雙雙跨越4萬億美元 門檻,AI主題繼續主導市場情緒。

哈奈特認爲,這場狂熱正在推高系統性風險——科技巨頭爲追趕AI浪潮不斷通過發債融資,而回報週期仍未知:「當市場投入數千億美元資金到快速貶值的基礎設施資產中,卻難以獲得與之匹配的收益時,風險不再是個別事件,而是系統性的。」

他指出,這些債券的火熱發行導致市場資金被科技股吸走,擠壓了其他板塊的融資空間。

「AI泡沫的最大隱憂,不在估值,而在槓桿。」他強調。

黃金與中國股市:美銀看作「泡沫對衝組合」

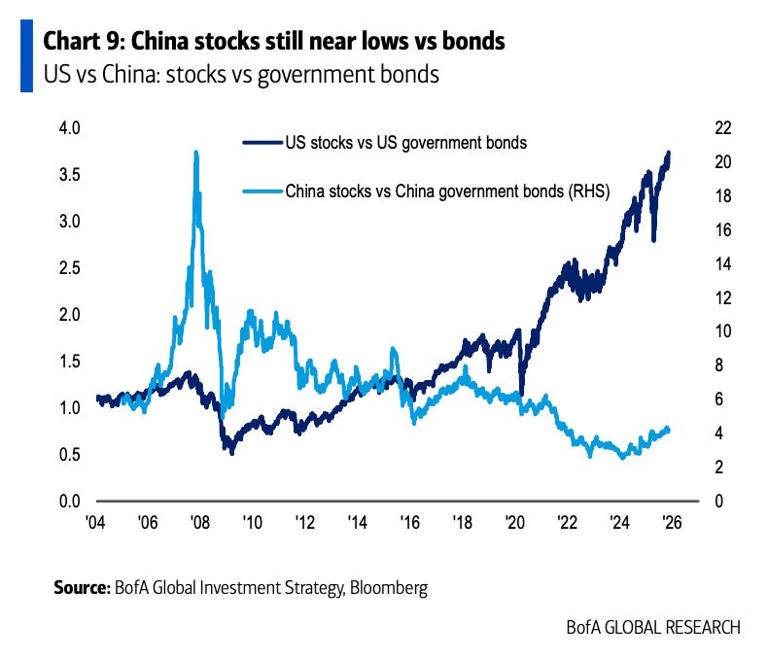

在美銀最新的資產配置模型中,黃金與中國股市被視爲當前最優的對衝工具。

美銀的圖表顯示,美國股票的風險偏好指數處於高位,而中國股票相對債券的估值已接近歷史低點。

(圖源:彭博社)

(圖源:美銀,彭博社)

「如果市場信心恢復,中國資產存在顯著的上行空間。」哈奈特稱。

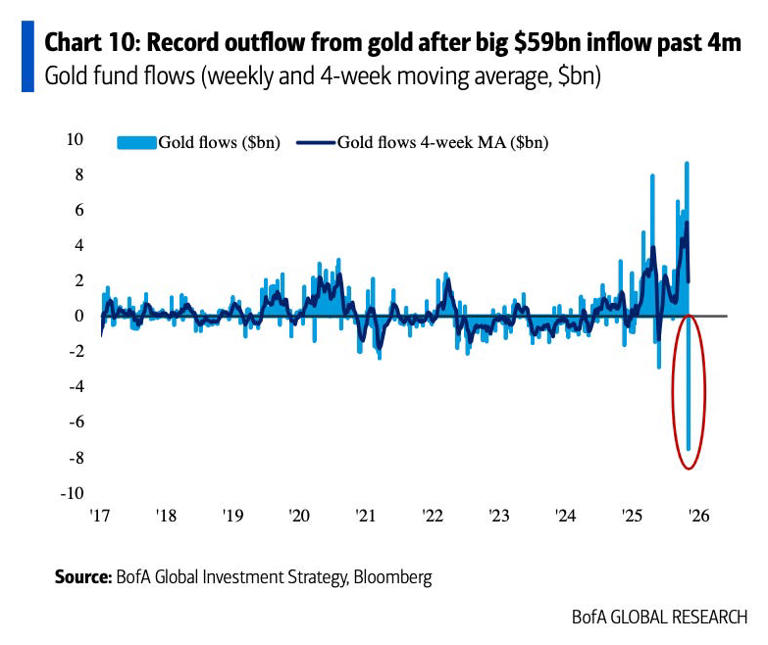

與此同時,黃金在10月經歷短暫獲利回吐,但資金流出或代表「情緒重置」。

美銀認爲,金價回調或成爲新一輪配置機會,尤其在通脹回升或降息延遲背景下,黃金將重新成爲避險首選。

(圖源:美銀,彭博社)

「不要與美聯儲作對」:寬鬆週期讓泡沫延命

儘管泡沫隱憂加劇,市場中仍有聲音認爲,降息週期的開啓將延緩風險爆發。

美國銀行與多家投行分析師均指出,美聯儲連續降息意味着流動性仍充沛——而在寬鬆週期中,泡沫通常不會被戳破。

Edelman Financial Engines 首席投資官凱蒂·克林根史密斯(Katie Klingensmith)表示:「我不會在此階段與美聯儲作對。央行現在更擔心就業與增長,而非資產價格。」

Renaissance Macro Research 創始人傑夫·德格拉夫(Jeff DeGraaf)進一步補充: 「傳統上,泡沫不會在寬鬆週期中破裂,而是在緊縮週期中爆發。」

Piper Sandler 的研究顯示,自1965年以來,美股出現的28次超過10%的調整中,超過一半是由加息或收益率上升引發,而非估值問題本身。

AI支出潮引發信心分化:Meta暴跌、微軟承壓

AI泡沫的爭論在最新財報季被再度點燃。

Meta與微軟上週公佈業績,均宣佈將在2026年顯著增加AI資本支出(Capex)。然而市場反應截然不同:Meta股價暴跌逾10%,微軟亦下跌超過2.6%。

投資者開始質疑AI項目的盈利兌現週期是否過長。

OpenAI CEO 山姆·奧特曼(Sam Altman)也罕見表態稱,AI市場已出現「過度興奮」,提醒投資者「這很像1999年的互聯網泡沫」。

與此同時,比爾·蓋茨(Bill Gates)也表示,美國當前的AI投資熱潮與當年「dot-com」泡沫有驚人相似之處。

市場情緒微妙:降息預期支撐風險資產,但隱憂未消

儘管美聯儲主席鮑威爾本週強調「12月降息並非板上釘釘」,市場仍押注有72.8%的概率將再降息25個基點。

紐約人壽投資公司首席市場策略師勞倫·古德溫(Lauren Goodwin)警告,如果通脹意外回升或降息節奏放緩,股市可能遭遇「冷水澆頭」:「不需要真的加息,只要市場懷疑降息路徑,股價就會立刻反應。」

標普500在鮑威爾講話後短暫下跌0.7%,反映出市場對貨幣政策轉向的敏感性。

分析人士認爲,AI行情的真正風險不在技術本身,而在對流動性過度依賴的估值體系。

結語:AI盛宴仍在繼續,但風險在暗中膨脹

美銀的報告爲市場敲響了警鐘:在資本瘋狂流入AI生態、企業債務激增的當下,系統性風險已開始累積。

雖然降息週期可能延長盛宴時間,但當流動性退潮、盈利不達預期時,泡沫破裂或許只是時間問題。

正如哈奈特總結道: 「AI領導地位短期不會動搖,但市場的理性永遠會回來。在那之前,黃金與中國資產,是最聰明的防禦。」