Arista Networks Inc(ANET)股票3月18日盤中上漲3.14%:投資者必看的核心資訊

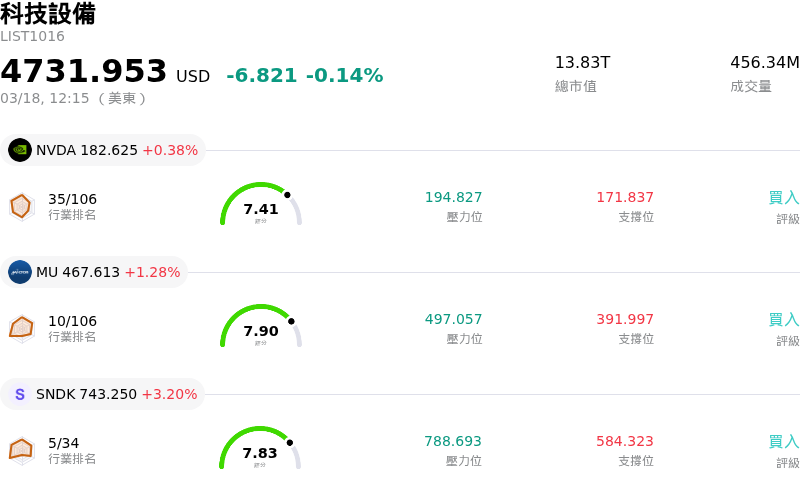

Arista Networks Inc (ANET) 盤中上漲3.14%,所屬行業科技設備下跌0.14%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 上漲 0.38%;Micron Technology Inc (MU) 上漲 1.28%;閃迪 (SNDK) 上漲 3.20%。

今日是什么導致了Arista Networks Inc(ANET)股價上漲?

Arista Networks (ANET) 今日股價呈現上揚走勢,同時伴隨顯著的盤中波動。此價格走勢主要受到公司核心業務近期利多進展的推動,特別是其在不斷擴張的人工智慧 (AI) 網路市場中的強勁定位,並結合了有利的財務指引與分析師情緒。

促成正面情緒的一個關鍵因素是 Arista 最近發布的 XPO 液冷光學模組。這款於今年 3 月初亮相的新產品,旨在滿足下一代 AI 資料中心對電力與密度的嚴苛需求,並顯著提升數據吞吐量。這項創新的時機至關重要,因為該公司目前正參加 OFC 2026 大會,提供了一個展示此新技術及其與新興 AI 基礎設施領域關聯性的平台。

財務方面,Arista 展現了強勁的績效。該公司在 2 月公布的 2025 年第四季財報中,每股盈餘與營收均超出分析師預期。更重要的是,管理層上調了 2026 財年的營收展望,目前目標約為 112.5 億美元,年增率達 25%,較先前的預測顯著提升。此上調反映了強勁的需求,特別是來自超大規模雲端業者和 AI 模型開發商的需求,並支撐了投資者對公司成長軌跡的信心。2026 年第一季的營收指引亦超過了市場共識預期。

分析師社群的情緒大體保持樂觀。幾家機構近期開始納入研究範圍或重申「買進」評等,許多機構並調高了 ANET 的目標價。分析師的共識指向正面展望,這受到公司強大的軟硬體設計基本面,以及其作為 AI 資料中心乙太網路橫向擴充交換器首選供應商角色的支持。

儘管有這些強大的正面推力,盤中波動仍可歸因於多種因素。雖然丹斯克銀行 (Danske Bank A S) 和 Cantor Fitzgerald L. P. 等部分法人投資機構近期增持了股份或建立了新部位,但 DigitalBridge Group Inc. 和 Azoria 500 Meritocracy ETF 等其他法人持有人則減少了持股。此外,據報出現了部分內部人拋售,這可能引發短期波動。對於供應鏈限制(特別是預計長達兩年的記憶體短缺)的持續擔憂,以及來自 NVIDIA 與 Cisco 等業者在 AI 網路領域的激烈競爭,也共同造成了動態的交易環境。

Arista Networks Inc(ANET)技術分析

Arista Networks Inc (ANET) 技術面來看,MACD(12,26,9)數值[-0.16],處於中性狀態,RSI數值48.12處於中性狀態,Williams%R數值-44.85處於超賣狀態,請注意關注。

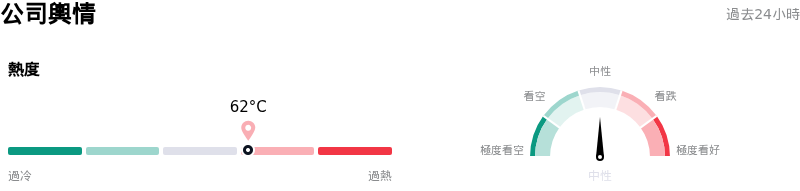

Arista Networks Inc(ANET)媒體輿情

Arista Networks Inc (ANET) 公司輿情熱度來看,當前熱度62,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Arista Networks Inc(ANET)基本面分析

Arista Networks Inc (ANET) 處於科技設備行業,最新年度營業收入$9.01B,處於行業5,淨利潤$3.51B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$172.64,最高價為$200.00,最低價為$140.00。

關於Arista Networks Inc(ANET)的更多詳情

公司特定風險:

- 據 2026 年 3 月 17 日的最新報告顯示,包括 Kenneth Duda 和 Charles H. Giancarlo 在內的執行高層大幅拋售內部持股,總金額超過 560 萬美元,這可能釋放出對公司短期前景缺乏信心的訊號。

- 該公司持續面臨供應鏈限制,採購承諾的增長速度超過了營收增長,這可能會限制其滿足需求的能力,並影響 2026 年的短期營收增長。

- Arista Networks 的估值似乎偏高,其目前的預估本益比(forward P/E ratio)已超過五年平均值,顯示股價可能被高估,且容易出現價格修正。

- 營收高度集中於少數關鍵客戶,加上激烈的市場競爭,一旦這些主要客戶減少訂單或市場佔有率遭到侵蝕,公司將面臨重大風險。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。