Public Storage(PSA)股票3月16日盤中下跌4.90%:原因全解讀

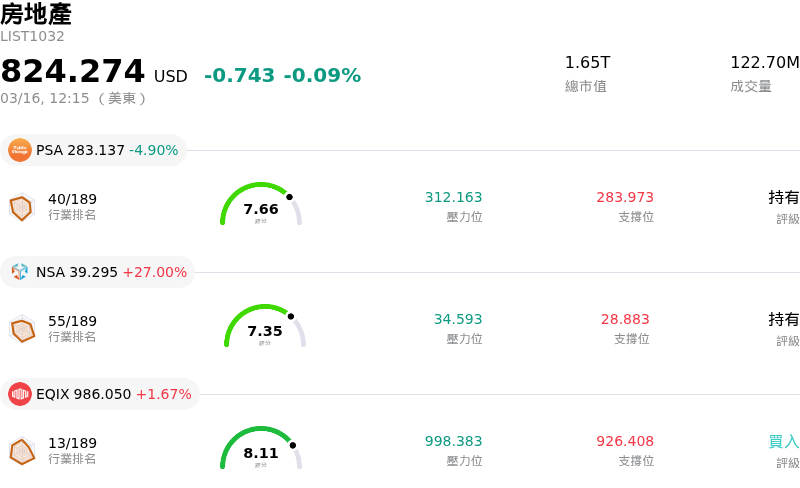

Public Storage (PSA) 盤中下跌4.90%,所屬行業房地產下跌0.09%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Public Storage (PSA) 下跌 4.90%;National Storage Affiliates Trust (NSA) 上漲 27.00%;Equinix Inc (EQIX) 上漲 1.67%。

今日是什么導致了Public Storage(PSA)股價下跌?

Public Storage (PSA) 股價在 2026 年 3 月 16 日盤中大幅下跌,主要可歸因於重大企業事件以及機構投資者情緒的轉變。當天最具影響力的消息是 Public Storage 宣佈將以價值約 105 億美元的全股票交易收購 National Storage Affiliates (NSA)。雖然此交易預計將合併成一家預估市值達 570 億美元、企業價值達 770 億美元的實體,但全股票收購通常會因稀釋疑慮,導致收購方的股價在短期內走弱。NSA 股東持有的每股 NSA 股份將可換取 0.14 股 PSA 股份,該交易預計於 2026 年第三季完成。Public Storage 計劃全資擁有 NSA 旗下 488 個物業,並對其餘 313 個物業成立合資企業,並為此交易動用了 40 億美元的承諾融資。高層預計,一旦協同效應在三到四年內完全實現,此項收購將使 PSA 每股營運資金 (FFO) 增加 0.35 美元至 0.50 美元,預計每年可節省成本 1.1 億美元至 1.3 億美元。

進一步加大 PSA 股價下行壓力的是,大型機構投資者加州公務員退休基金 (CalPERS) 在 2025 年第三季將其在 Public Storage 的持股比例削減了 17%。這項在 2026 年 3 月 16 日的 13F 申報文件中揭露的減持行動,釋放了主要機構投資者對自助倉儲產業或該房地產投資信託基金 (REIT) 業績表現的潛在擔憂,通常會影響整體市場情緒。

整體產業動態和近期的財務指引也是造成此次下跌的背景因素。儘管 REITs 作為一個板塊表現出強勁的營運業績,淨營運收入同比增長且資產負債表管理得當,但自助倉儲細分領域卻面臨逆風。Public Storage 於 2026 年 2 月公佈的 2025 年財報顯示,其淨利潤疲軟且 FFO 下滑,而其 2026 年指引則顯示出謹慎的前景,預計同店淨營運收入增長率在 (3.9)% 至 (0.5)% 之間。分析師對 PSA 的共識評級為「持有」,平均目標價顯示出小幅上行空間,但部分分析師近期下調了該股評級。對某些市場供應過剩以及疫情後繁榮結束後自助倉儲需求增長放緩的擔憂仍是相關因素。收購的全股票性質,結合 CalPERS 的減持以及持續的產業挑戰,可能促使投資者對 PSA 的股票做出負面反應。

Public Storage(PSA)技術分析

Public Storage (PSA) 技術面來看,MACD(12,26,9)數值[5.32],處於中性狀態,RSI數值48.65處於中性狀態,Williams%R數值-87.77處於超賣狀態,請注意關注。

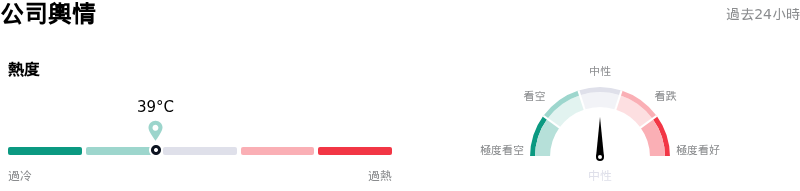

Public Storage(PSA)媒體輿情

Public Storage (PSA) 公司輿情熱度來看,當前熱度39,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Public Storage(PSA)基本面分析

Public Storage (PSA) 處於房地產行業,最新年度營業收入$4.70B,處於行業15,淨利潤$1.87B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$311.59,最高價為$350.00,最低價為$276.00。

關於Public Storage(PSA)的更多詳情

公司特定風險:

- 包括美銀證券(BofA Securities)與 Wolfe Research 在內的多家機構分析師下調了其評級,理由是預期 2026 年租金收入增長有限,且缺乏推動改善的即時催化劑,進而導致目標價下調。

- 持續中的洛杉磯火災相關定價限制預計將限制 2026 年租金收入的增長,鑑於該市場佔 Public Storage 同店淨營運收入的 16.2%,這對該公司將產生重大影響。

- 整體自助倉儲產業正面臨復甦推遲,預計該產業 2026 年獲利將呈持平增長,顯著復甦預計延後至 2027 年,這為 Public Storage 帶來了市場性的逆風。

- 近期宣佈以 57 億美元全股票收購 National Storage Affiliates 的交易,引入了重大的整合複雜性、對現有股東的潛在稀釋以及執行風險。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。