TradingKey - 自川普再度執政以來,其關稅政策的頻繁變動已成為全球金融市場的不穩定因素。自 2025年2 月下旬以來,美股、美債殖利率、美元指數同步下行。美國亞特蘭大聯邦儲備銀行 GDPNow 模型對 2025 年美國第一季 GDP 的預測值從正值大幅下調至 - 2.4%,一系列經濟數據邊際走弱。

在這樣的背景下,建立並管理一個穩健的投資組合是眾多投資者的主要目標。這不僅有助於財富的保值增值,還能在複雜多變的市場環境中有效抵禦風險,協助實現長期的財務目標。

需要學習資產配置策略和再平衡策略,來穩固我們的投資組合。

資產配置的基本原則是什麼?

資產配置是建構穩健投資組合的核心,分散投資原理則是其基石,核心是 「不把所有雞蛋放在一個籃子裡」。

理論上,不同資產在市場波動中表現有差異,將資金分散投資於股票、債券等不同資產類別,能降低單一資產波動對投資組合的影響,使整體風險得以有效控制。

(來源:Shutterstock)

資產配置的方法有哪些?

1. 核心 - 衛星資產策略

核心 - 衛星資產配置策略將投資組合分為核心資產和衛星資產兩部分,就像太陽系中太陽與衛星的關係,核心資產穩定運行,衛星資產靈活補充。

- 核心資產通常佔投資組合的較大比例,一般在 60% - 90% 左右,其特點是具有較高的穩定性和流動性,能夠提供較為穩定的長期收益。

- 衛星資產佔比較小,通常在 10% - 40% 左右,用小部分資金抓機會,例如新能源主題基金、海外市場 QDII,這些資產可能短期波動較大,但也蘊含著獲取超額收益的機會。

2. 生命週期配置

生命週期配置是一種基於投資者年齡和人生階段調整資產配置的策略,它遵循 「年輕時冒進,年長時求穩」 的核心邏輯。

- 25-35 歲(激進期)

你或許剛步入職場,收入雖不算豐厚,但勝在時間充裕,且能承受較高風險。

這個階段,建議將 60%-80% 的資金投入股票或股票型基金。

- 35-50 歲(平衡期)

這個階段事業趨於穩定,但面臨子女教育、贍養老人等多重壓力,風險承受能力下降。

此時,股債比例可調整為 5:5 或 6:4。

或直接買 "目標日期基金",它會隨著退休日期臨近,自動逐步降低股票部位,增加債券等穩健資產,讓你無需操心資產配置的動態調整。

- 50 歲 +(保守期)

風格偏向保守,風險承受能力低,此時建議將 60% 以上資金配置於債券、貨幣基金、銀行理財等低風險產品,股票類資產佔比不超過 30% 。

3. 美林時鐘法:跟著經濟週期調倉

美林時鐘把經濟週期分成復甦、過熱、滯脹、衰退四個階段,有點像四季輪迴:

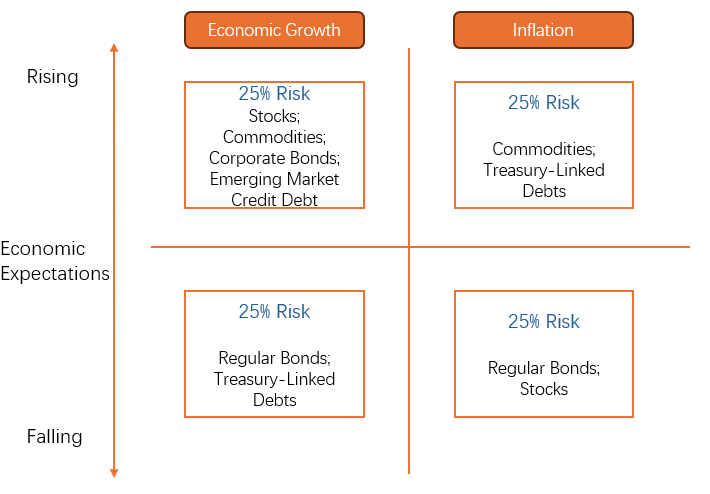

- 春天:復甦期(經濟成長↑,通膨↓)

經濟開始回暖,企業獲利逐漸回升,這時股票往往是表現最好的資產。

- 夏天:過熱期(經濟成長↑,通膨↑)

經濟過熱,物價開始飛漲,央行開始升息抑制通膨。

大宗商品成為 "香餑餑"。

- 秋天:滯脹期(經濟成長↓,通膨↑)

經濟成長停滯不前,但物價卻持續上漲,這種情況持有現金或抗通膨資產(如 REITs、通膨保值債券)更為穩健。

- 冬天:衰退期(經濟成長↓,通膨↓)

經濟進入下行通道,企業獲利惡化,央行降息刺激經濟。

率下降推動債券價格上漲,國債、高等級信用債成為避風港。

4. 策略資產配置

戰略資產配置是一種著眼於長期投資目標和風險承受能力的資產配置方法。

以經典的 60/40 股債組合為例,這種配置方式將 60% 的資金投資於股票,以追求資產的長期增值。

40% 的資金投資於債券,以保障資金的穩定性和一定的收益。

這個組合兼顧了投資和收益,是比較常見且合理的配置選擇。

5. 戰術資產配置

戰術資產配置策略更偏向短期,需要你對宏觀經濟數據、市場利率波動、產業發展趨勢等有一定的敏感度。

例如經濟復甦期,宏觀經濟數據向好,企業獲利預期增強,股票市場往往表現較好。

此時,你可以適當增加股票資產的配置比例,減少債券等固定收益類資產的持有,以充分享受股票市場上漲所帶來的收益。

6. 全天候策略

這是由橋水基金創辦人瑞・達利歐提出的經典策略,其核心在於透過對經濟環境的分析,將資產配置在不同的資產類別上,以適應各種市場環境。

它把經濟環境分為四種狀態,就是所謂的 「四宮格」 概念:

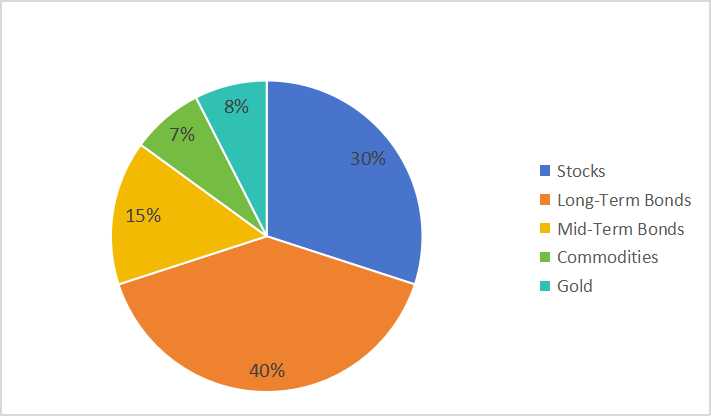

具體配置:30%股票+55%債券(40%長期債券+15%中期債券)+15%商品(7.5%大宗商品+7.5%黃金)

什麼是再平衡策略?

市場漲跌會悄悄改變不同資產的比例 —— 例如你原本計劃 60% 股票 + 40% 債券,但股市大漲後股票佔比可能飆升到 70%,這時候你的風險偏好可能已經偏離了最初的規劃。

再平衡,就是幫你把投資組合 "拉回正軌" 的關鍵動作。

再平衡的核心邏輯是:賣出漲很多的資產(高拋),買進漲得少的資產(低吸),讓各資產比例回到初始設定。

(來源:Shutterstock)

再平衡策略的類型有哪些?

1. 日曆型再平衡

這種方法非常簡單,即設定固定週期(例如每季、半年或一年)檢查組合。

例如,你可以每年 1 月 1 日開啟帳戶,發現股票比例從 60% 漲到 65%,就賣出 5% 的股票買進債券,恢復 6:4 的比例。

2. 閾值型再平衡

這種方法是給每種資產設定波動 "警戒線"(例如偏離目標比例 5% 或 10%)。

當你規定股票比例不能超過 65%,如果股市上漲讓其比例達到 66% 時,立即賣出 1% 的股票買入債券。

3. 恆定混合策略

在該策略中,投資者在不同資產類別之間保持固定的配置比例。就算只是偏離 1% 也要調整。

會定期檢查和調整投資組合,以確保每個資產類別的配置保持在目標配置的指定區間或區間內。

雖然該策略能夠快速響應市場變化,但與基於日曆的策略相比交易成本可能更高。

4. 動態再平衡

動態再平衡策略比起前幾種策略更加靈活,會根據不斷變化的市場狀況和投資者的財務狀況調整目標資產配置。

其實施起來可能比較複雜,適合有一定市場判斷能力的投資人。

再平衡策略的"得" 與 "失"?

好處有哪些?

- 可以避免單一資產過熱,達到控制風險的效果。

- 被動高拋低吸

市場漲得越多,你就賣得越多。跌得越多,你買得越多。

- 用規則代替情緒,大漲時不貪婪,大跌時不恐慌,這是大部分散戶做不到的事。

可能的成本

- 存在的交易費用,再平衡涉及頻繁交易,這可能導致手續費的增加。

- 稅收影響:賣出獲利資產可能觸發資本利得稅(如美股)。