「價格聯盟」:記憶體大廠如何鎖定獲利能力

AI 播客

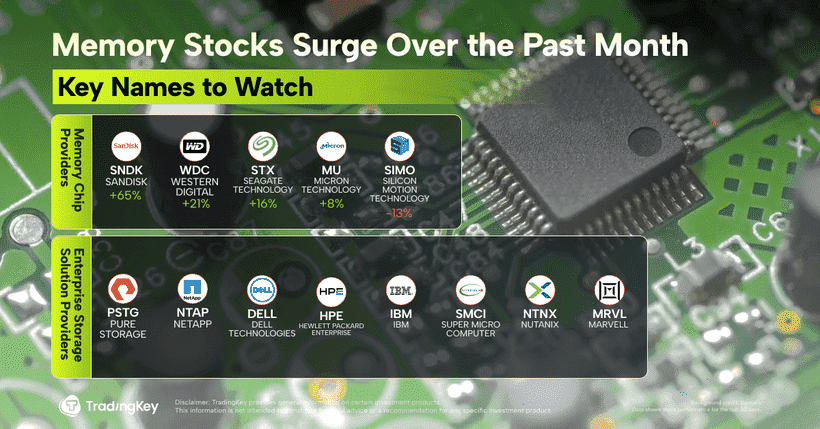

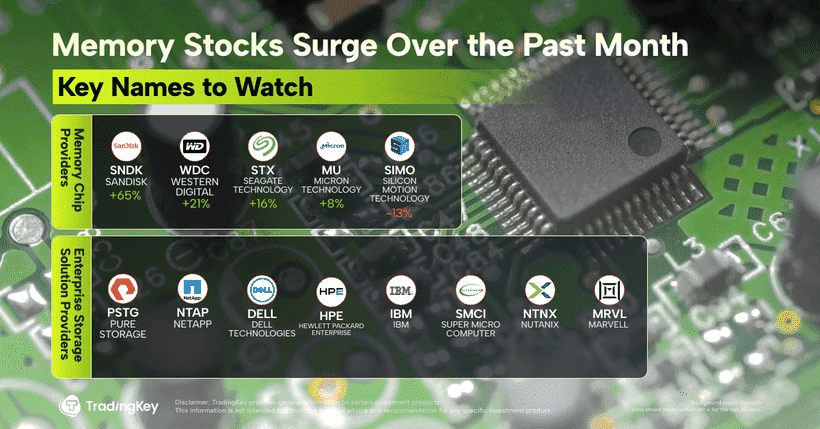

記憶體製造商已從先前週期價格戰的痛苦中吸取教訓,轉向「保價不保量」策略,寧願限制供應以維持高毛利。三大巨頭三星、SK 海力士及美光正刻意壓低產量增長,並將產能轉向高利潤的 AI 相關產品(如 HBM、DDR5)和企業級 SSD,同時壓縮 PC 和手機 DRAM 及消費級 NAND 的供應,造成結構性短缺。此轉變加上先進記憶體消耗更多晶圓面積,推高了整體價格底線,使記憶體市場接近軟性寡佔。美光、Western Digital、SanDisk 等公司積極投資新產能,而 Dell、HPE、IBM 等企業級儲存廠商及 Marvell 等零組件供應商亦將受益於此趨勢。

TradingKey - AI 伺服器和資料中心帶動的記憶體晶片需求激增已不再是新鮮事。讓投資者持續興奮,並讓華爾街不斷上調目標價的,是領先製造商的行為。產業巨頭們已悄然達成共識:保價不保量。他們寧願削減產量並限制供應,也不願重複充斥市場的錯誤,這一切都是為了將價格從低谷拉回至高毛利區間。

在上一個週期中,DRAM 和 NAND 生產商為了保衛市場份額展開了殘酷的價格戰。各公司讓晶圓廠滿負載運轉,大幅削減報價,並試圖擠走較弱的競爭對手。結果不言而喻。在 2022–2023 年期間,記憶體價格崩跌至接近現金成本,導致營運虧損飆升,並迫使企業大規模減記與削減資本支出。那次痛苦的重置重塑了產業的集體思維。各公司吸取了教訓:不顧價格或利潤而盲目追求銷量和份額,會在低迷時期摧毀整個供應鏈。

從 2024 年到 2026 年,三大生產商——三星、SK 海力士與美光 (MU) ——逐漸建立了一種新型的默契。他們不再急於擴大投片量,也不再為了贏得增量訂單而犧牲定價。產量增長被刻意壓低;有些訂單甚至被主動放棄。策略已從「極大化份額」轉向「極大化獲利並維持週期永續性」。

一方面,在 AI 需求加速增長的背景下,主動減產和推遲產能擴張為價格回升創造了條件。通路調查顯示,自 2023 年底以來,三大巨頭的 DRAM 和 NAND 晶圓廠運行率一直低於額定產能,某些產品線的減產幅度甚至達到兩位數。

同時,新產線或擴產計畫——特別是與傳統 DDR4 和低端 NAND 相關的產線——已被推遲或縮減,從而收緊了有效供應的增長。另一方面,產業正轉向結構性供應控制:在利潤最高的地方製造短缺。晶圓產能和先進製程節點正被重新轉向 HBM、伺服器級 DDR5、高性能 LPDDR5 以及企業級 SSD 產品,這些產品擁有更高的毛利和更強的定價權。相比之下,PC 和智慧型手機 DRAM 以及消費級 NAND 的供應正被壓縮,形成結構性缺貨。隨著終端需求復甦,稀缺性幾乎自動推高了價格。

由於像 HBM 這樣的先進記憶體每位元消耗的晶圓面積遠高於傳統 DRAM,同樣的晶圓廠產能轉向 HBM 後,產出的標準記憶體數量會減少。物理上的組合轉變本身就提高了市場的整體價格底線。

在這個新的上升週期中,真正的故事是產業結構的轉型。記憶體市場實際上已變成一種軟性寡佔。領先廠商的行為與其說像競爭對手,不如說更像價格聯盟的成員。因此,這個記憶體週期的獲利天花板和持續時間可能正被市場系統性地低估。

記憶體供應鏈中值得關注的公司

美光科技仍處於 DRAM 投資的前沿。該公司計劃在 2026 年投入 135 億美元的資本支出,年增 23%,主要用於新廠和 HBM 產能。隨著先進的 1-gamma DRAM 和下一代 G8/G9 NAND 節點的量產,總資本支出可能會攀升至 180 億美元左右。

在 NAND 快閃記憶體方面,SanDisk (SNDK) 採取了最積極的姿態。由於沒有 DRAM 業務需要平衡,它正加倍投注於快閃記憶體,編列 45 億美元預算——增幅 41%——以提高 BiCS8 產量,並與合作夥伴鎧俠 (Kioxia) 加速 BiCS9 的研發。

Western Digital (WDC) 同樣持樂觀態度。該公司發布了高於市場預期的獲利指引,並確保了多份延續至 2026 年——在某些情況下甚至到 2027 年——的長期供應合約。公司正大力投資下一代 NAND 和硬碟升級,以鞏固其在兩個儲存領域的地位。

Seagate Technology (STX) 也發布了同樣樂觀的前瞻,預計在 HAMR(熱輔助磁記錄)驅動器的支持下,增長動能將持續到 2026 年。HAMR 技術能以更低的每位元成本實現更高容量的硬碟,使 HDD 在與 SSD 的競爭中保住獲利,並為毛利擴張提供新引擎。

企業級儲存生態系統

在系統層面,Dell Technologies (DELL) 繼續提供以 PowerMax 系統為核心的廣泛企業級儲存組合,而 Hewlett Packard Enterprise (HPE) 則將 3PAR 和 Nimble 技術整合至其模組化儲存和雲端平台中。IBM (IBM) 憑藉其快閃儲存硬體和企業資料管理服務仍是重量級參與者。Super Micro Computer (SMCI) 利用針對 AI 工作負載量身定制的各種儲存伺服器和資料中心平台。Nutanix (NTNX) 在超融合與軟體定義儲存方面不斷突破,銜接地端與多雲環境。而 Marvell Technology (MRVL) 繼續透過 NVMe/SAS/SATA 控制器、儲存加速器和 AI 優化互連晶片主導組件層。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。