阿里巴巴利好消息不斷,但並沒有反應在股價中

AI 播客

阿里巴巴透過發布新一代 AI 模型 Qwen 3 Max、財報表現亮眼及進軍消費級硬體市場,展現多面向的成長動能。阿里雲營收年增 34.5%,高於預期,顯示 AI 算力需求強勁,且公司規劃「3 年 3,800 億」的資本支出以支撐 AI 生態系統建構。電商業務雖面臨競爭,但透過「淘寶閃購」等策略維持穩健。首款搭載 Qwen AI 的智慧眼鏡上市,進一步拓展 AI 應用場景,並透過平實的定價策略,預期能加速普及。 Qwen 3 Max 在多項權威評測中表現優異,阿里計劃將其深度整合至購物、旅遊、教育等核心生活服務,開闢 AI 商業變現新路徑。儘管 AI 與雲業務利多,股價反應平淡,主因在於電商競爭加劇及資本支出壓力。

TradingKey - 阿里巴巴近期動作頻頻,不僅推出新一代 AI 模型,財報表現超乎預期,更進軍消費級硬體市場。週一,公司發布了新一代人工智慧交易模型 Qwen 3 Max (通義千問 3 Max),上線公開測試僅一週,下載量即突破 1,000 萬次。週二財報出爐,AI 業務的進展超出市場預期,也印證了投資者對阿里新一輪成長的信心。週四,阿里又開賣首款搭載 Qwen AI 的智慧眼鏡,此舉代表它正式邁進消費級硬體的新賽道。

財報亮點:AI 仍是市場期待

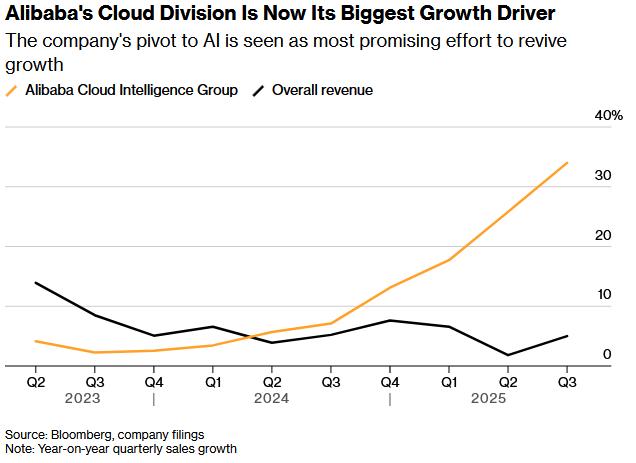

目前,投資者最關心的顯然是阿里的 AI 佈局。本季度阿里雲收入年增長 34.5%,不僅高於市場普遍上調至 30% 以上的預期,季增也提高將近 9 個百分點,連續兩季保持高增速。

機構分析指出,本輪成長主要來自集團內部算力需求;若扣除內部部分,阿里雲的季增長約 3 個百分點。看似不亮眼,但放在全球雲端服務巨頭的發展規律中,這並不罕見——幾乎所有廠商在早期都會優先滿足內部 AI 需求。

阿里此前兩次財報說明會上就曾明確「3 年 3,800 億」資本支出計畫。財報顯示,26 財年上半年已投入約 700 億元人民幣,顯示整體投資步調可能早於預期。與騰訊相比,阿里的資本支出明顯更為積極。

管理層在財報會上表示,公司計畫將 Qwen 打造成一款能處理淘寶購物、地圖導航、旅遊預訂、教育學習等複雜任務的智慧工具,旨在建構一個貫穿多場景的 AI 生態系統。

執行長吳泳銘同時重申,阿里正推進「全端 AI 策略」,涵蓋從先進大型模型到支撐運行的半導體基礎設施。這也意味著,阿里正在搭建從 AI 基礎建設 → 大型模型 (千問) → 應用 (淘寶、高德等) 的一體化閉環。

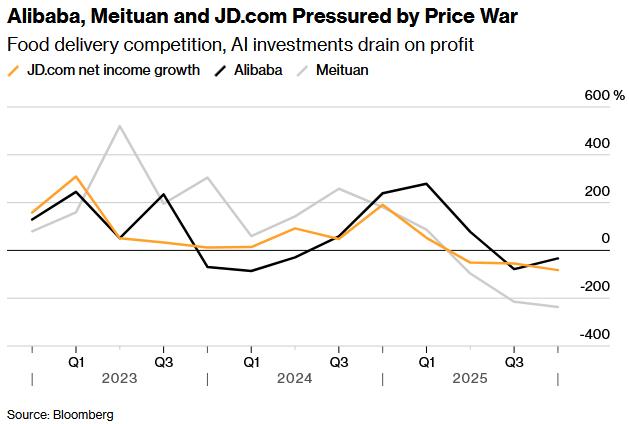

電商業務增速放緩但仍穩健。本季度,阿里 CMR 營收 (客戶管理營收) 成長 10%,至 789 億元人民幣,較前幾季有所放緩,但與拼多多和京東相比仍屬穩健,且受惠於「淘寶閃購」的帶動。

電商集團調整後 EBITA 為 105 億元人民幣,年減約 340 億元人民幣。雖然獲利明顯縮減,但相較於京東、美團等「大補貼時代」被蠶食獲利的同業,阿里表現相對堅挺。

市場估算,即時零售帶來的虧損約 360 億元人民幣,金額不小,但比起美團獲利腰斬的局面要樂觀得多。若扣除「閃購」影響後,中國電商板塊獲利預計仍保持低個位數成長,整體符合市場預期。展望第四季,焦點在於:當補貼力道下降後,阿里能否穩住即時零售的市佔率。

值得注意的是,可能受海外政策變化影響,阿里國際電商收入年增長率持續放緩至約 10%,重心明顯回歸國內市場。

綜合來看,阿里本季度總營收 2,478 億元人民幣,年增 5%。主要歸因於雲業務高成長和淘寶閃購的貢獻。若扣除銀泰、高鑫剝離影響,實際年增幅約 15%,略超彭博一致預期,也高於上季度的增速。

消費級夸克 AI 眼鏡正式登場

除了模型與雲端服務,阿里這次還把 AI 直接帶到消費者眼前。公司推出首款自研夸克 AI 眼鏡系列,定位「一體化 AI 助理」,整合語音互動、即時翻譯等功能,並深度連動阿里生態,涵蓋從購物、出行到支付服務。

與 Meta 的 AR 路線不同,夸克 AI 眼鏡更關注日常使用情境和實用性。定價僅 1,899 元人民幣,大幅降低 AI 穿戴裝置門檻,讓更多用戶能接觸 AI 輔助工具。相比之下,Meta 剛推出的 Ray-Ban Display 智慧眼鏡定價 799 美元,可見阿里這款產品的定價策略更具普及導向。

此外,阿里還將生態系統資源整合進新硬體:包括淘寶購物、Fliggy 旅遊預訂、支付寶支付等。公司也與網易和騰訊合作,擴展音樂內容生態。

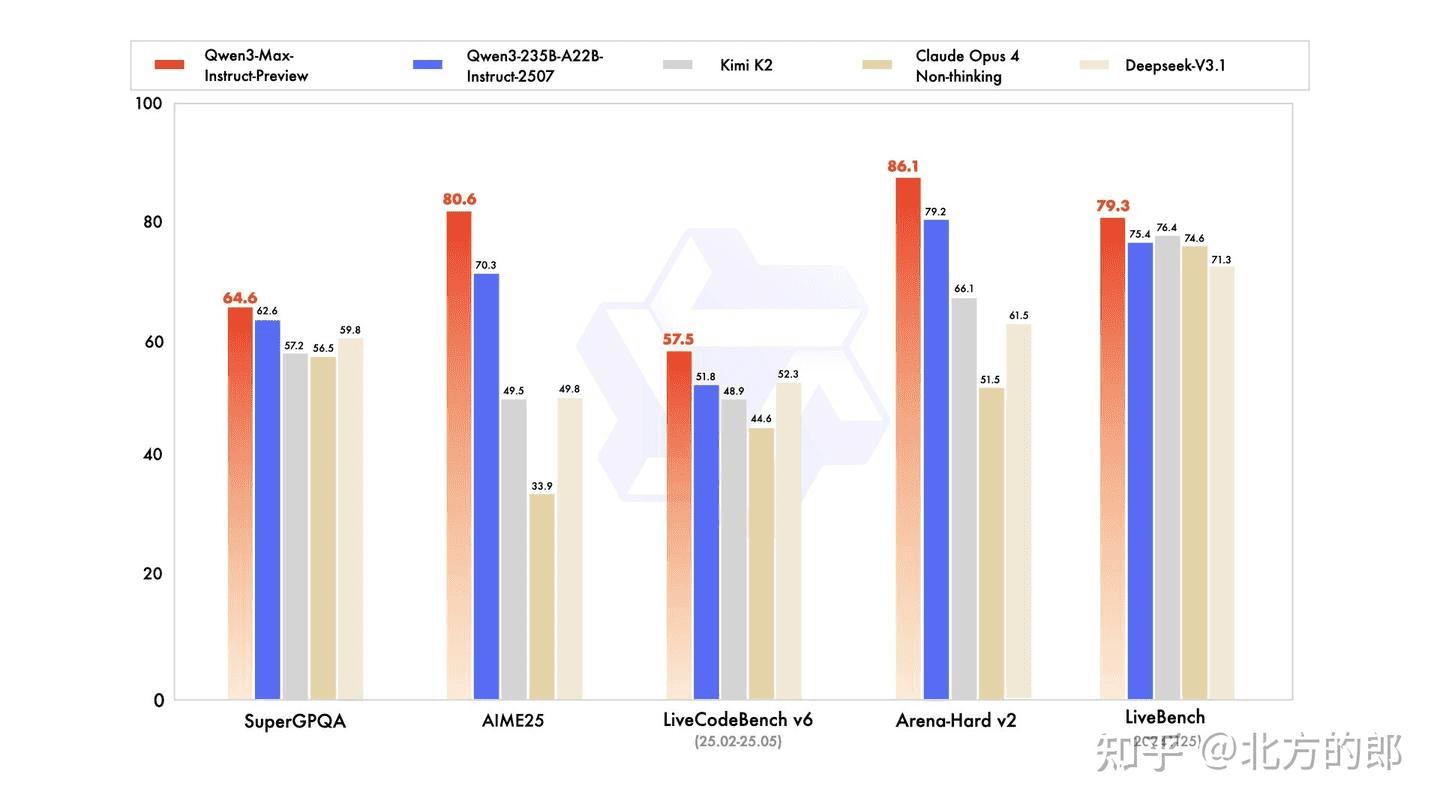

千問 Max:效能或超越 GPT-5 與 Claude Opus 4

週一,阿里發布 Qwen 3 Max 下載突破 1,000 萬的消息後,港股股價單日上漲逾 5%。市場認為,這是阿里在與 OpenAI 估值「對標」的關鍵一步。

第三方評測數據顯示,Qwen 3 Max 在 MMLU、GSM8K、HumanEval、BIG Bench Hard 等一系列權威評測集上全面刷新通義系列紀錄,在部分項目上甚至超越 GPT-5 與 Claude Opus 4 的表現。

更關鍵的是,阿里背後的使用生態系統。公司計畫將數位地圖、餐飲外送、旅遊、辦公、教育、健康管理、電商等核心生活服務直接整合進 Qwen 應用系統。藉助購物功能,阿里旨在利用自身電商基因,開闢 AI 商業變現的新路徑。據知情人士透露,阿里未來還將推出 Qwen 海外版本,計畫在全球範圍內拓展 AI 業務。

市場反應平平

儘管 AI 與雲業務的利多消息頻傳,但阿里股價並未重回年內高點。管理層在財報說明會上表示,集團當下首要目標是穩固中長期市佔率,這意味著短期內電商業務的 CMR 與獲利可能波動。

高盛指出,這一表態是股價反應平淡的原因之一。投資者擔憂的核心在於:電商競爭激化、用戶再投入週期拉長、以及去年同期軟體服務費帶來的高基數效應。儘管阿里雲被視為未來成長引擎,但目前公司的主業仍是電商。因此,國內補貼政策調整、即時零售市佔率變化、以及高額資本支出投入,都將持續影響獲利表現。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。