阿里巴巴2026財年Q2財報前瞻:從電商帝國到AI第二增長曲線

作者:Petar Petrov, Viga Liu

來源:TradingView

概述

阿里巴巴投資者正迎來輝煌的一年。自2025年初以來,BABA股價累計上漲逾88%,儘管較去年10月峰值有所回落,但仍顯著跑贏美國大盤(標普500指數年內漲幅12.7%)和納斯達克金龍中國指數(年內漲幅17%)。股價飆升的核心驅動力在於公司對人工智能的全面押注。近期各項業務進展均推動這家電商巨頭的股價節節攀升。

隨著2026年第二季度財報臨近,讓我們深入剖析其龐大的業務版圖,解析持有BABA股票的投資前景。

2026年第二季度預期

指標 | 2026年二季度預測值 | 2026年一季度實際值 | 2025年二季度實際值 | 同比變化 |

每股攤薄收益 | 0.85美元 | 2.06美元 | 2.15美元 | -60% |

營收 | 2437億元 | 2477億元 | 2365億元 | +3% |

雲收入 | 378億元 | 334億元 | 296億元 | +19.6% |

總體而言,市場預期總營收增速將維持低個位數水平,盈利能力較2025年第二季度顯著下滑。這主要歸因於消費激勵措施增加抵消了電商收入,以及在人工智能工具和閃購領域的大規模基礎設施投資。然而市場對雲業務持顯著樂觀態度,預計其將實現近20%的同比增長,主要受全國範圍內人工智能應用普及的推動。

商業模式

來源:阿里巴巴官網

近期收入重組後,阿里巴巴報告四大業務板塊:

- 阿里巴巴中國電商集團

- 阿里國際字商業集團

- 雲智能集團

- 所有其他

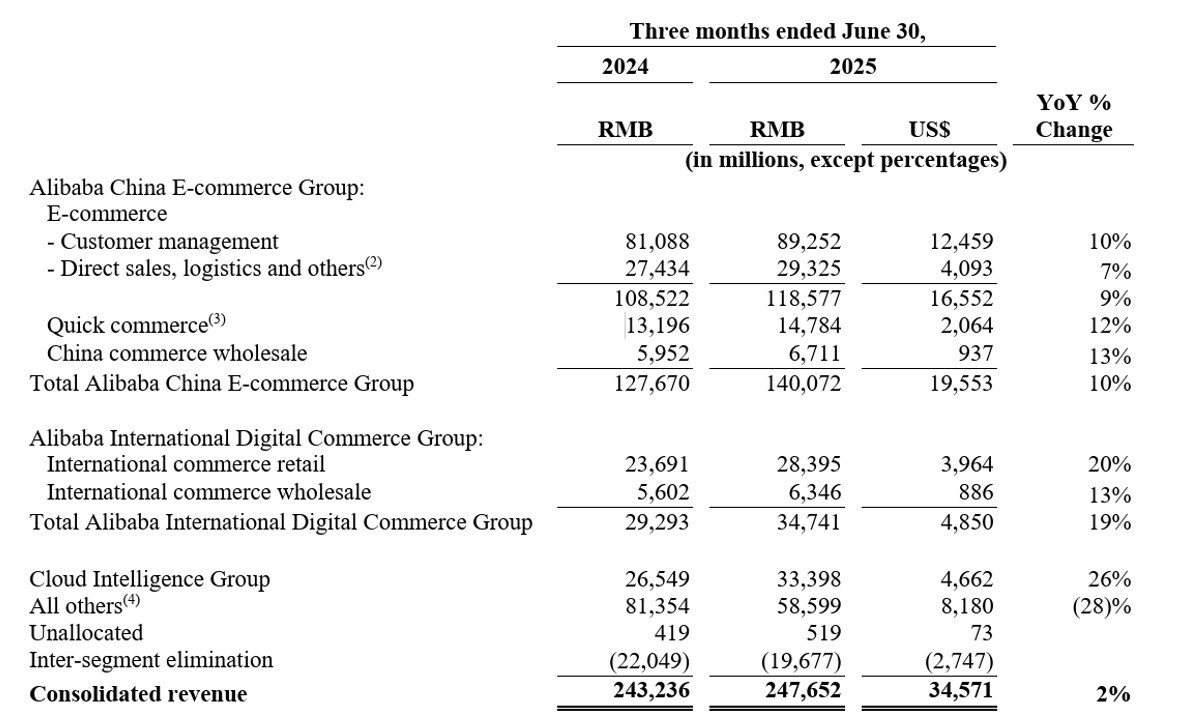

截至2026年第一季度,各板塊收入分布如下:

來源:公司申報文件

阿里巴巴中國電商集團

作為阿里巴巴的主要收入來源,該板塊貢獻了公司逾半數總收入,涵蓋傳統國內電商業務。下設三大子板塊:電子商務、速遞物流及中國批發。

電子商務

電商子板塊細分為客戶管理與直銷。客戶管理涵蓋淘寶、天貓、閒魚(二手交易平台)等第三方電商平台。這些平台主要通過向商家收取搜索結果展示費、廣告費及頁面展示費獲取收入,同時對每筆完成交易收取傭金分成。

另一方面,直銷、物流及其他業務主要涵蓋天貓超市。與阿里巴巴不擁有庫存的第三方模式不同,在直銷業務中,公司按總收入和商品成本進行核算。

本季度電商業務增長9%。當前官方預測顯示增長率為低個位數,但超預期概率較高。上週直接競爭對手財報已現積極信號:拼多多9月季度總銷售額同比增長9%,京東零售則增長11%。對於阿里巴巴而言,傳統電商增長主要由以下因素驅動:

人工智能全面普及:阿里巴巴平台正廣泛引入能助力商家的AI工具。這些工具應用得越廣泛,對電商收入的積極影響就越顯著。例如全站推功能可自動完成搜索、信息流及直播場景的廣告定向投放、競價與優化。其他工具還包括但不限於:造店(生成圖文視頻行銷素材)和電小蜜(購物助手聊天機器人)。這些功能同樣由文心模型提供支持。

當前這些AI工具仍處於早期應用階段。隨著AI工具日益成熟,阿里巴巴將更容易從直接競爭對手處搶奪商家(及用戶)。

AI工具的核心價值主張在於:1)為商家節省更多成本;2)消費者受益於更精準的推薦;3)阿里巴巴可收取更高費用並提升整體抽成率。

閃購與傳統電商的協同效應:閃購業務的迅猛發展成為阿里巴巴電商的另一增長引擎。例如,在餓了麼消費的用戶極可能同時在淘寶購物,形成強大的生態圈效應。

88VIP高消費會員計劃同樣推動了協同效應。最新財季數據顯示,88VIP會員數已達5300萬,較2025年第一季度實現兩位數增長。據估算,88VIP用戶消費額比普通用戶高出20-30%。目前這5300萬88VIP用戶僅佔阿里巴巴十億用戶基數的一小部分,隨著更多普通用戶升級為88VIP,整體人均GMV將提升,從而推動營收增長。

閃購業務

除雲計算/人工智能外,閃購業務是阿里巴巴投資邏輯的核心主題。該業務涵蓋淘寶閃購與餓了麼,前者專注非食品配送,後者主攻餐飲外賣,兩者均實現30-60分鐘送達時效。目前阿里巴巴正在將餓了麼整合進淘寶閃購,餓了麼從前端獨立品牌轉變為後端履約基礎設施,形成"淘寶前端引流+餓了麼後端履約"的協同模式。

2026年第一季度,速遞業務總收入達148億元人民幣,同比增長12%——這一溫和增長源於補貼支出抵消了收入(未計入費用)。補貼形式包括用戶優惠券、商家激勵及免運費服務。

這筆補貼僅是阿里巴巴計劃投入閃購業務的500億元資金中的一部分。其餘資金將用於用戶獲取行銷活動、外賣員激勵(計入損益表)以及閃電倉庫和物流網絡的資本性支出。

這些補貼僅是阿里巴巴計劃在閃購領域投入的500億元人民幣計劃的一部分。其餘資金將用於用戶獲取行銷活動、騎手激勵(體現在損益表中)以及閃電倉庫和物流的投資(資本支出)。

如此大規模的投資反映出阿里巴巴、美團和京東之間的激烈競爭。但這場競爭為何如此激烈?

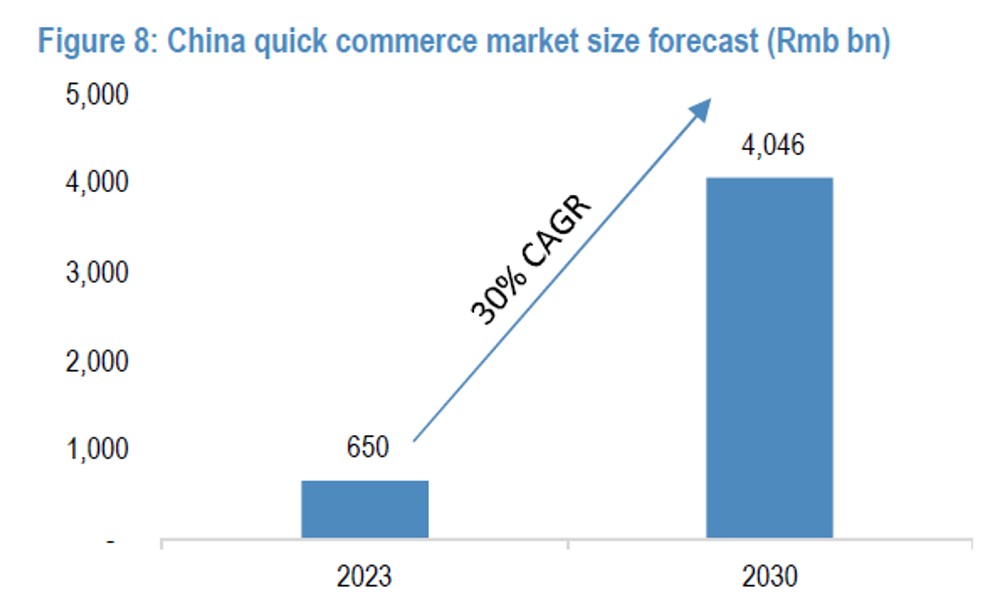

摩根大通預計,到2030年中國快閃零售行業將達到零售總額的22%,即4萬億元人民幣的GMV和810億元人民幣的行業利潤。阿里巴巴的目標是佔據其中大部分份額。該行業實現盈利的唯一途徑是通過規模效應——盡可能聚集用戶、商家、騎手和訂單,而實現規模效應的唯一方式就是提供激勵措施和降低價格。阿里巴巴在這場競爭中佔據優勢地位。

來源:摩根大通

首先,阿里巴巴作為擁有10億用戶的最大傳統電商平台,可通過優化淘寶/天貓與速遞平台的協同效應發揮用戶基礎優勢。不斷增長的88VIP高端會員群體進一步提升了用戶粘性。此外,速遞業務可直接調用菜鳥物流基礎設施,意味著阿里巴巴無需從零開始建設物流網絡。

其次,阿里巴巴處於人工智能發展的前沿。我們在傳統商業部分討論的許多人工智能工具和功能同樣適用於速遞商業——更精準的客戶定位、更高效的商家廣告投放與曝光方式。

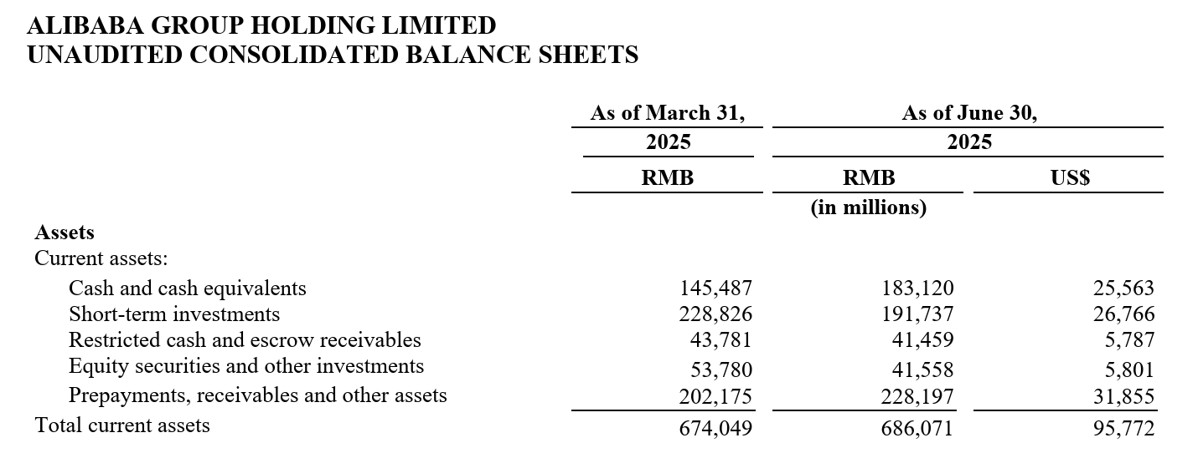

第三,阿里巴巴擁有強勁的資產負債表和現金流量表。截至6月,BABA持有現金、現金等價物、短期投資及受限存款逾4500億元人民幣。相比之下,同期銀行借款、優先債券及可轉換債券總額略超2300億元人民幣,遠低於現金儲備。這為公司構築了堅實防護盾,可在競爭長期白熱化時發揮作用。

來源:公司公告

競爭格局

眾所周知,快閃電商(外賣/生鮮/非生鮮商品配送)領域的競爭異常激烈,各玩家正通過慷慨補貼和巨額投資爭奪市場份額。這種競爭態勢不容小覷。當前市場由美團主導,佔據50-60%份額,京東則擁有最完善的物流網絡之一。

但阿里巴巴正迅速追趕:其商戶覆蓋率已達美團的80%左右(疫情後曾維持在50-60%區間),外賣騎手規模達400萬,而美團為700萬。

平台 | 餐飲外賣業務 | 非餐飲外賣業務 | 市場份額 | 核心優勢 |

美團 | 美團外賣 | 美團閃購 | 60-70% | 餐飲外賣領域根基深厚;騎手規模龐大;滲透率高; |

阿里巴巴 | 淘寶閃購(整合餓了麼) | 淘寶閃購 | 20-25% | 最大傳統電商平台;人工智能工具;菜鳥物流網絡; |

京東 | 京東外賣 | 京東到家 | 5-10% | 強大的物流優勢;高端商品專業能力; |

*市場份額數據為預估值

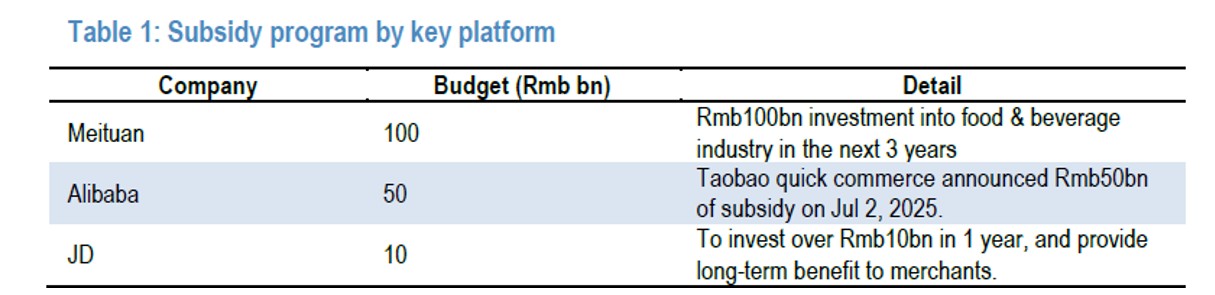

2025年三家企業均增加補貼與投資預算。阿里巴巴500億元人民幣低於美團1000億元,但高於京東100億元。

來源:摩根大通、企業申報文件

中國商業批發

阿里巴巴國內B2B業務收入主要來自1688平台。儘管該業務僅佔電商總收入的一小部分,但其利潤率極高(EBITDA利潤率達70%-80%),主要原因在於其收入來源於會員費,且無需在行銷和消費者激勵方面投入資金。

該板塊第一季度增長12%,但受關稅影響出口業務可能萎縮,預計第二季度增速將放緩。

阿里國際字商業集團

該板塊涵蓋中國境外的零售與批發業務,旗下平台包括AliExpress(跨境零售)、Trendyol(土耳其)、Lazada(東南亞)及Daraz(南亞)。可見海外收入主要來自電商發展相對滯後的地區,故增速較高。

但這也存在隱憂。海外電商擴張需要大量基礎設施投入,該板塊至今尚未實現盈虧平衡。事實上,2026年第一季度該板塊EBITA僅虧損5900萬元人民幣,較2025年同期的37億元虧損已顯著改善。

然而,這也存在不利因素。海外電商業務擴張需要對基礎設施進行大量投資,因此該業務板塊尚未實現盈虧平衡。事實上,2026年第一季度該板塊EBITA僅為負5900萬元人民幣,較2025年第一季度的負37億元人民幣已顯著改善。

展望未來,我們預計平台擴張將推動二季度保持兩位數增長率。此外,前述電商相關AI工具將成為重要助力。例如,為跨境商家提供的自動化採購、翻譯及合規服務將助力商家提升GMV與營收。盈利方面,二季度或實現EBITA轉正,但短期內因持續投入,利潤顯著提升仍需時日。

阿里雲智能集團

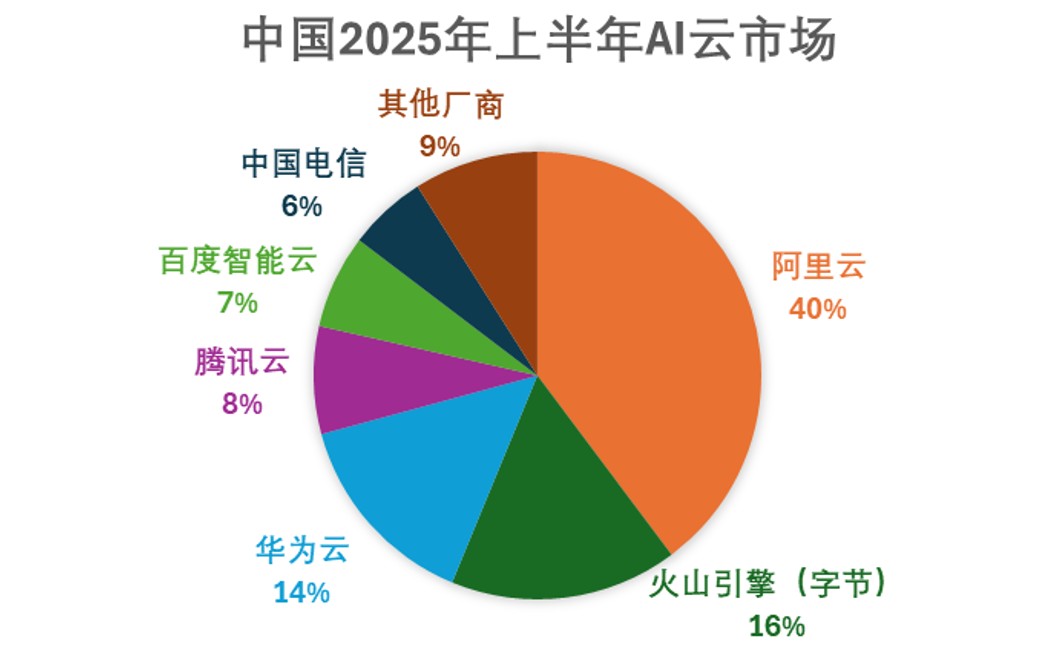

阿里雲和AI業務近一年出現明顯提速。一方面,雲收入增速已回到近三年高點;另一方面,戰略重心也從過去的企業級服務拓展到B+C兩端同步推進。Omdia數據顯示,2025年上半年中國AI雲市場阿里佔比35.8%,份額高於二到四名總和,企業級AI應用領域的護城河基本形成。

來源:Omdia,TradingKey

值得關注的是行業增速預期。Omdia預測2025全年中國AI雲市場規模將達518億元,較2024年的208億元增長超1倍;至2030年,整體市場有望擴張至1930億元,年均複合增速達26.8%。其中MaaS(模型即服務)板塊增速尤為突出,預計複合增速超72%,是產業鏈中最具彈性的環節。阿里雲近年來在全棧能力建設、MaaS平台佈局方面持續加碼,目前已具備優先受益的產業條件。

全棧佈局:從算力到模型的垂直整合

阿里雲本輪加速的底層邏輯,是打通了算力、雲平台、大模型,再到應用層的完整鏈路。這種全棧能力,某種程度可以理解為把AWS和OpenAI的技術體系,在企業內部實現垂直整合。算力方面,阿里通過平頭哥自研芯片逐步形成差異化,AI推理和通用算力性能都有明顯提升。中間層MaaS平台百煉目前已集成百款以上主流大模型API,通義千問、Llama、ChatGLM等都在平台中開放,支持企業快速自定義、試錯和落地應用。

通義千問(Qwen)系列模型是這個體系的支點。從技術指標看,Qwen 2.5到最新的Max版本在多個測試中已經接近或超過GPT-4o和Llama 3.1的表現。更關鍵的是開源生態擴張很快,截至9月,基於Qwen在Hugging Face上的衍生模型超過14萬個,全球排名第一。開源這個策略降低了企業採用門檻,也加快了模型在垂直行業的落地速度。從商業化路徑看,目前這套能力已在部分企業級場景初步驗證效能和ROI。

國際化:覆蓋面擴張但本地化能力待驗證

海外擴張是今年下半年的重點動作。目前已經覆蓋29個區域、91個可用區,2025年新增了8個數據中心,包括巴西、法國、荷蘭這些此前空白的市場。下半年計劃擴到30個地域、95個可用區。

這輪擴張有兩個特點:一是補齊南美和西歐的覆蓋缺口,這是對標AWS和Azure的必要動作;二是針對智能製造、跨境電商等重點行業配置專用算力資源。從客戶驗證看,阿斯利康用阿里雲歐洲節點做藥物研發AI平台,效率提升了3倍多,這類案例對企業級市場的說服力比較強。但國際化也帶來新的挑戰,各地合規要求差異大,本地運營團隊的搭建需要時間。

C端發力:千問APP正式入場

11月16日阿里正式上線了千問APP公測版,這是阿里從B端向C端延伸的標誌性動作。千問的前身是2023年9月上線的通義千問APP,2024年底阿里把產品團隊從阿里雲劃到智能信息事業群,跟夸克平級,組織架構調整已經透露出C端發力的信號。

一方面,C端市場的數據反饋對模型迭代至關重要,哪怕只是為了保持B端技術領先,也必須在C端有足夠的用戶量和使用場景。另一方面,行業權威機構沙利文2025上半年的數據顯示,國內大模型日均調用中阿里通義佔比17.7%排第一,字節豆包14.1%、DeepSeek 10.3%。有了這個基礎,啟動C端服務的時機已經成熟。

千問APP的定位是會辦事的AI助手,不只是對話,而是要接入辦公、地圖、健康、購物等生活場景,目標是成為AI時代的超級入口。技術層面,千問基於Qwen3模型,支持119種語言和方言,集成了圖像生成、AI修圖、即時翻譯、語音通話等功能。從市場反應看,上線第二天就衝到香港App Store免費榜第四、內地第五,熱度不低。

阿里CEO吳泳銘對AI+雲板塊給予了頂層戰略定位,認為這是未來十年技術領域最具潛力的賽道。當前集團在大消費和AI雲兩條主線上保持持續投入,業務重心正由單一的企業級市場,逐步向企業與消費兩端協同推進。其中,企業級AI板塊商業化路徑相對穩健,收入可見性高;C端千問APP的推出,為未來產品生態和規模化應用開拓了新空間。

短期來看,整個板塊受高強度資本開支影響,利潤壓力還是會延續一段時間;海外擴張過程中合規和本地團隊也有現實挑戰;C端市場競爭激烈,千問後續用戶粘性和實際轉化還需要進一步觀察。整體看,阿里的戰略方向已經比較清晰,主力業務和新產品的推進節奏也總體穩健。隨著技術能力不斷完善和生態佈局逐步展開,後續成長空間仍值得期待,關鍵節點還需要關注實際落地效果和市場反饋。

所有其他

此處涵蓋阿里巴巴其餘業務板塊。其中較為突出的包括菜鳥(物流)、盒馬鮮生(線下零售)、阿里健康及高德地圖。部分業務已實現盈利(如阿里健康與高德地圖),但盒馬鮮生和菜鳥仍處於虧損狀態。

我們預計第二季度將出現負增長,主要源於出售聯華集團的業務,這種情況將持續至2027年第一季度。盈利能力同樣將處於負值區間,原因在於多數業務尚未進入成熟階段,需要大量投資才能實現規模擴張(如生鮮配送業務Freshippo)。不過,這些虧損將部分被美團外賣和媒體業務的人工智能效率提升所抵消。

盈利能力

來源:公司申報文件

簡言之,阿里巴巴的商業模式可概括為:傳統電商作為主要現金牛為其他快速增長業務提供資金支持。從第一季度調整後EBITDA數據可見,中國電商集團貢獻了幾乎全部利潤,雲計算業務位居次席。

這種格局短期內不會改變。但2026年第一季度中國電商集團調整後EBITA下滑21%,主要源於速遞業務的投資。2026年第二季度可能是現金消耗週期的峰值,因此我們預計EBITA和利潤率將顯著低於常規水平。

利潤率下滑更多是短期現象而非結構性問題,我們預計人工智能應用與速遞業務虧損削減將成為推動調整後EBITA、淨利潤及每股收益增長的主要動力。

敘事同樣重要

阿里巴巴股票未來走勢的關鍵因素,尤其在財報發布時,將與整體市場敘事緊密相關。

投資者將密切關注有關競爭態勢、價格戰及整體消費者情緒的任何信息。

這些因素若釋放負面信號,短期內可能影響股價波動,但從長期來看,正是扎實的基本面使BABA在競爭中脫穎而出。

風險

風險可能來自多個方面。

首先是競爭風險。電商與快閃零售領域玩家間的激烈競爭帶來一定不確定性。如前所述,阿里巴巴擁有未來主導市場的工具,但其他公司也各有優勢。

其次,阿里巴巴處於微妙的平衡點:既要避免過度投入增長(無論是人工智能工具還是補貼),又不能投入不足。過度投入可能導致資產負債表承壓、利潤率受抑;投入不足則可能被競爭對手蠶食市場份額。

第三,作為真正的全球電商巨頭,阿里巴巴還面臨來自世界各地的監管風險,尤其在地緣政治不確定性背景下。我們從拼多多在美國遭遇的情況可見一斑。風險可能表現為關稅、貿易限制甚至禁令。此外,隨著全球電商業務在阿里巴巴整體運營中佔比日益提升,公司也將更易受到外匯風險的影響。