AI沒有泡沫:AWS增速見底,亞馬遜財報炸裂

關鍵業績回顧

TradingKey - 亞馬遜2025年第三季業績報告顯示,公司整體表現強勁,營收和利潤都超乎華爾街預期。這主要得益於AWS雲端業務的加速成長、AI投資的顯著回報,以及廣告業務的持續擴張。

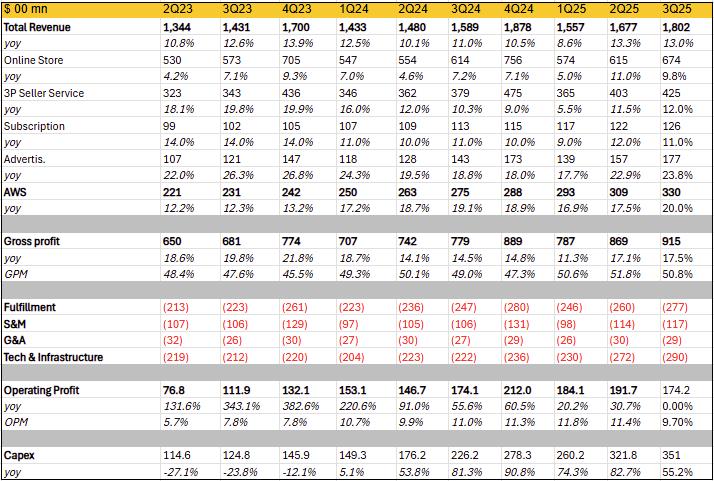

本季度,亞馬遜營收達1,802億美元,年增13%,超過市場預期的1,778億美元。毛利率年增1.8%至50.8%,超預期提升主要歸功於廣告等高毛利業務的強勁成長和匯率的利多影響。淨利潤成長39%至212億美元,每股收益為1.95美元,遠高於預期的1.56美元。經營收入為174.2億美元,但受43億美元一次性費用影響(包括25億美元FTC和解金及18億美元裁員遣散費);調整後營運收入達217億美元,遠超市場預期。淨收入212億美元,包括95億美元的稅前收益,該收益來自亞馬遜對人工智慧公司Anthropic的投資。

電商與訂閱業務強勢

亞馬遜的零售部門在本季持續保持強勢。線上銷售營收達674億美元,年增近10%,成長動力主要來自Prime Day促銷活動、庫存優化,以及AI驅動的推薦系統(如Rufus聊天機器人)。此外,透過機器人和物流改進,公司實現了更快交付,並在更多城市提供當日達服務,大幅提升了線上銷售效率。

第三方賣家服務營收達425億美元,年增12%,受惠於賣家工具的AI增強(如Creative Studio廣告工具)和全球賣家基數的擴張。訂閱服務營收年增11%至126億美元,成長源自於Prime會員的全球擴張(超過2億活躍用戶)及新增服務(如Prime Video直播運動、Alexa Plus)。透過捆綁AI功能,公司提升了用戶粘性,並計劃進一步投資農村市場擴展。該部分利潤率較高,是該公司 recurring revenue 的重要支柱。

廣告業務作為公司成長引擎之一,繼續表現出色。該業務主要包括贊助廣告、展示廣告和影片廣告,針對賣家、供應商、出版商和作者等提供服務。本季營收年增近24%至177億美元,連續第三個季度成長加速,受惠於廣告組合的擴展和大規模基數的動能。公司加大了對影片和串流廣告的投入,包括Prime Video平台,已成為重要收入來源。儘管仍處於早期階段,但成長顯著。

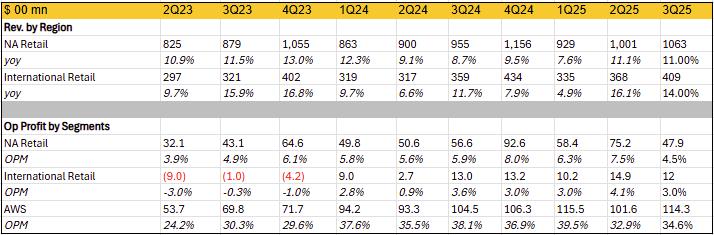

從地區來看,北美和國際地區均實現雙位數成長。營運收入較去年同期下跌主要受FTC法律和解費用及遣散費影響,但調整後數據顯示,亞馬遜的核心電商業務獲利能力仍處於提升趨勢。

AI潛力全面釋放

儘管電商業務表現優異,但不足以支撐亞馬遜盤後股價上漲超過13%。真正的驅動力在於市場看到了亞馬遜AI潛力的逐漸顯露。如果將亞馬遜的人工智慧潛力比喻為一場馬拉松賽跑,那麼憑藉AWS在雲端運算基礎領域的霸主地位,亞馬遜已佔據領先起跑線。這意味著,當微軟和Google等對手還在追趕AWS的雲端業務並奠定基礎時,亞馬遜已拉開距離,準備衝刺後續賽段。

亞馬遜的AI優勢形成了公司的經濟飛輪效應,在本次財報中主要體現在兩個面向:AWS業務的加速和內部流程最佳化。

AWS:增速觸底反彈

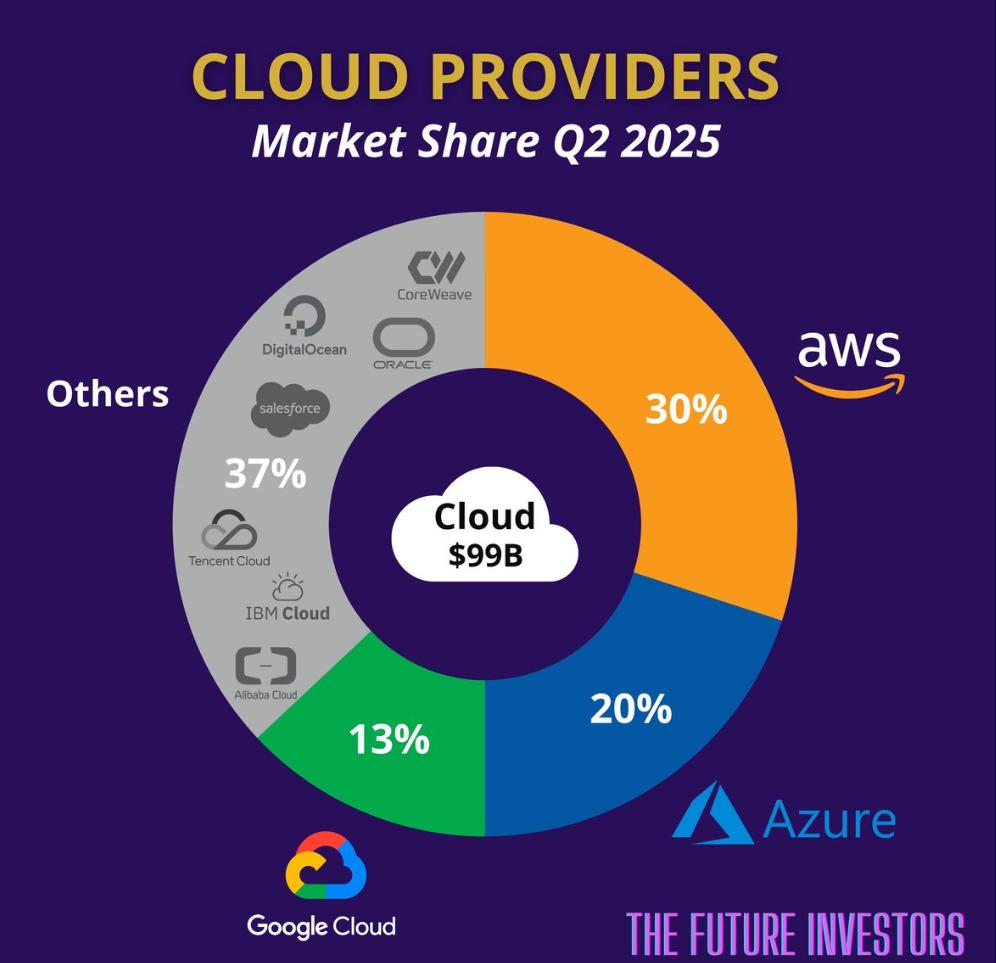

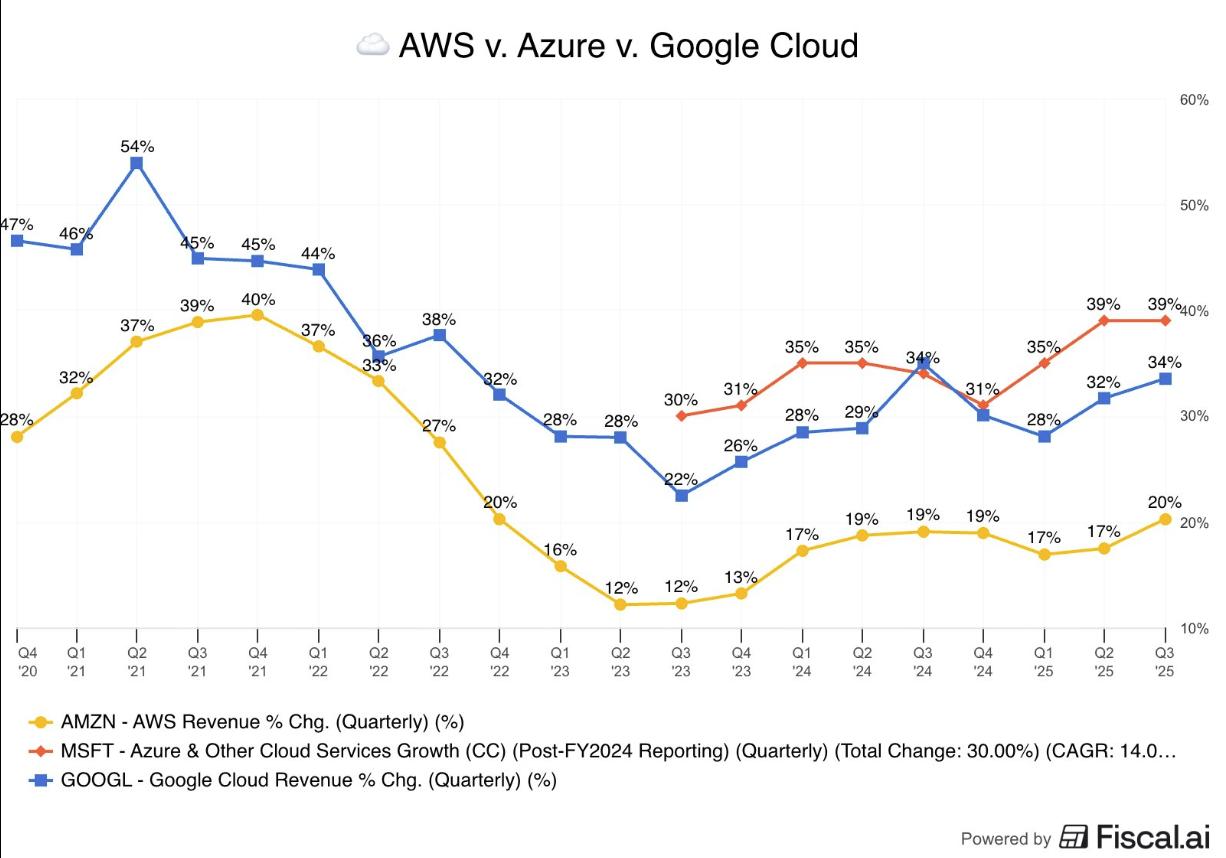

AWS目前在雲端業務領域仍處於霸主地位,但相較於Azure本季39%及Google雲端34%的成長速度,此前AWS已連續6季增速徘徊不前,這讓市場對亞馬遜保留一絲懷疑,也解釋了年初至今亞馬遜股價大幅跑輸其他大科技股的原因。雖然主流解釋是算力供應瓶頸,但也引發了對AWS競爭力的擔憂。

因此,AWS成長速度是亞馬遜目前最重要的單一指標。它不僅是獲利支柱,更是AI飛輪的核心動力源泉,透過海量資料訓練AI模型,反過來強化雲端服務的吸引力,形成正向回饋循環。本季度,AWS營收達330億美元,年增20.2%,創下11個季度以來的最高增速,超出分析師預期。主要得益於AI需求爆發、基礎設施擴張和客戶採用加速。經營利潤達114億美元,經營利潤率34.6%,年減可能與Capex、折舊走高及研發支出增加有關。

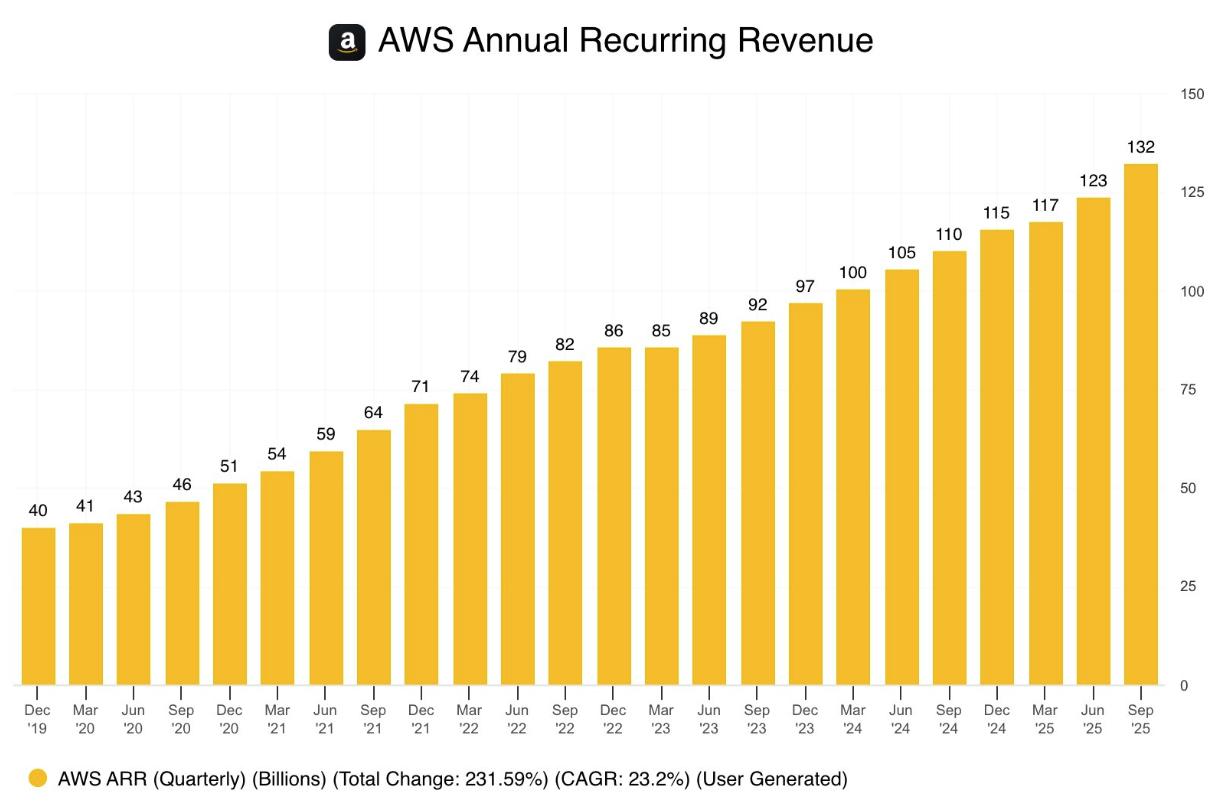

更重要的是,截至第三季末,AWS積壓訂單已增長至2000億美元,這還不包括10月達成的幾筆尚未公佈的新交易,據管理層透露,這些交易的總和已超過第三季總交易量。 AWS投資超1000億美元於AI資料中心和自訂晶片(如Trainium),緩解容量瓶頸。儘管成長率低於對手,但AWS的規模效應(年化營收超1320億美元)使其在企業遷移中更具黏性。更多AI需求產生數據回饋,提升模型準確性,進一步吸引開發者,形成「規模即優勢」的循環。

內部效率躍升:AI驅動裁員與自動化

亞馬遜已啟動新一輪裁員,主要源自於內部流程中AI應用率的顯著提升。具體而言,公司宣布將裁員約1.4萬名企業員工,佔其約35萬名企業員工的4%,流程將持續至2,026年初,總規模或達3萬人。

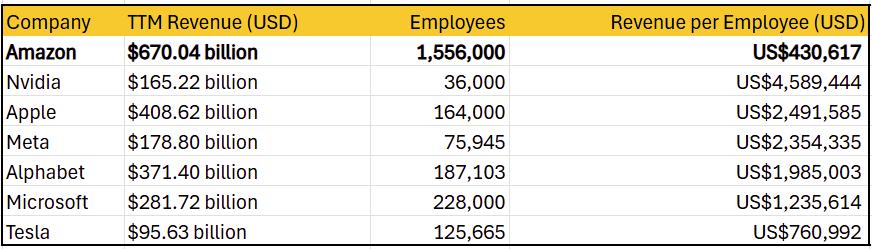

我們認為,2025年至今的裁員可能只是更大規模行動的開端,特別是針對輔助性或非核心職能職位。從Revenue per Employee指標來看,無論總員工數或35萬名企業員工數,亞馬遜的營運效率都偏低。隨著人工智慧自動化的深化,公司已部署100萬台機器人;在150萬員工規模基礎上,計劃到2033年用機器人取代超過60萬個崗位,實現75%的營運自動化,以應對銷量翻番的需求。這意味著未來幾年內至少仍有60萬職缺的裁員空間。

憑藉雲端業務與AI驅動的穩定兩位數營收成長,再加上AI與機器人替代人力帶來的長期數百億美元成本節約潛力,我們對亞馬遜未來利潤率擴張持非常樂觀態度。

前瞻指引與長期佈局

亞馬遜預計第四季淨銷售額為2060億至2130億美元,此前市場預期中位數為2080億美元。新指引的中點(2,095億美元)略高於預期。經營利潤預計為210億至260億美元,高於公司先前預期的212億美元及市場預期的238億美元。

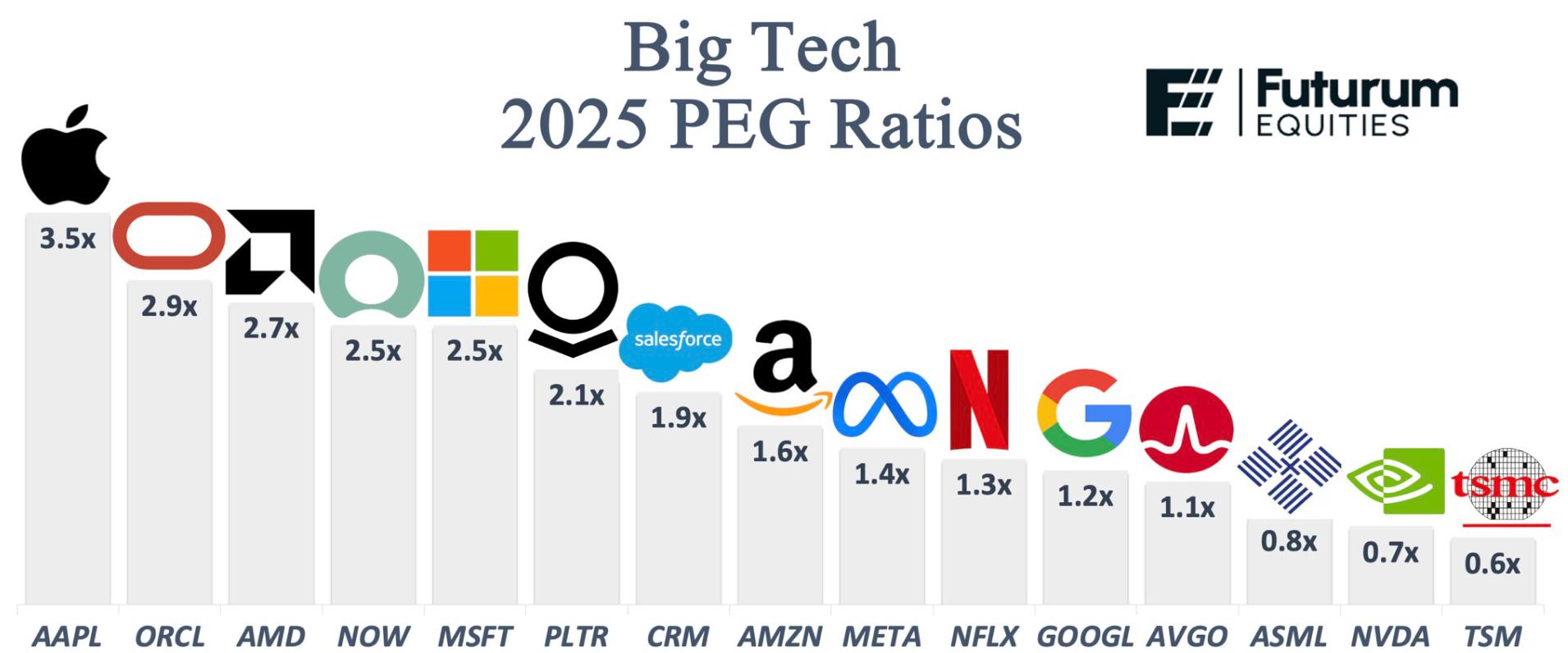

目前,亞馬遜的PEG Ratio處於合理偏保守區間。市場最擔心的AWS成長放緩問題在本財報中徹底緩解,而廣告和核心電商業務也表現穩健。儘管有營業利潤因巨額一次性費用「未達標」以及AWS宕機等短期影響,但並未動搖亞馬遜長期穩固的基本面。

未來,亞馬遜將繼續大量投資,尤其在人工智慧領域。管理階層相信AI蘊藏巨大機遇,有望帶來豐厚回報。預計2025財年資本支出達1,250億美元,高於分析師預測的1,187.6億美元,並預計2026年將進一步成長,以支撐AWS算力在2027年翻倍。由於亞馬遜在此輪AI投資週期中較晚發力,不同於微軟的Capex成長速度已開始緩和,亞馬遜目前正處於投入高峰期,以匹配高需求。

未來,亞馬遜將繼續進行大量投資,尤其是在人工智慧領域,管理層相信人工智慧蘊藏著巨大的機遇,並有望在長期內帶來豐厚的回報。預計2025財年資本支出將達到1,250億美元,高於分析師預測的1,187.6億美元,並預計2026年這一數字將進一步成長,來支撐其AWS算力在2027年翻倍。由於亞馬遜在此輪 AI 投資週期中較晚發力,不同於微軟的 Capex 增速已開始緩和,亞馬遜目前正的投入的高峰&拉升期,用來匹配背後的高需求。在AI浪潮中,亞馬遜已從“跟跑者”轉為“領跑者”,未來成長空間值得長期看好。