投資半導體設備製造

TradingKey - 半導體設備製造商是全球晶片生產系統的中樞環節,具備極高的技術壁壘、定價權與週期韌性,並直接受益於AI、5G、雲端運算與邊緣運算的長期需求浪潮。

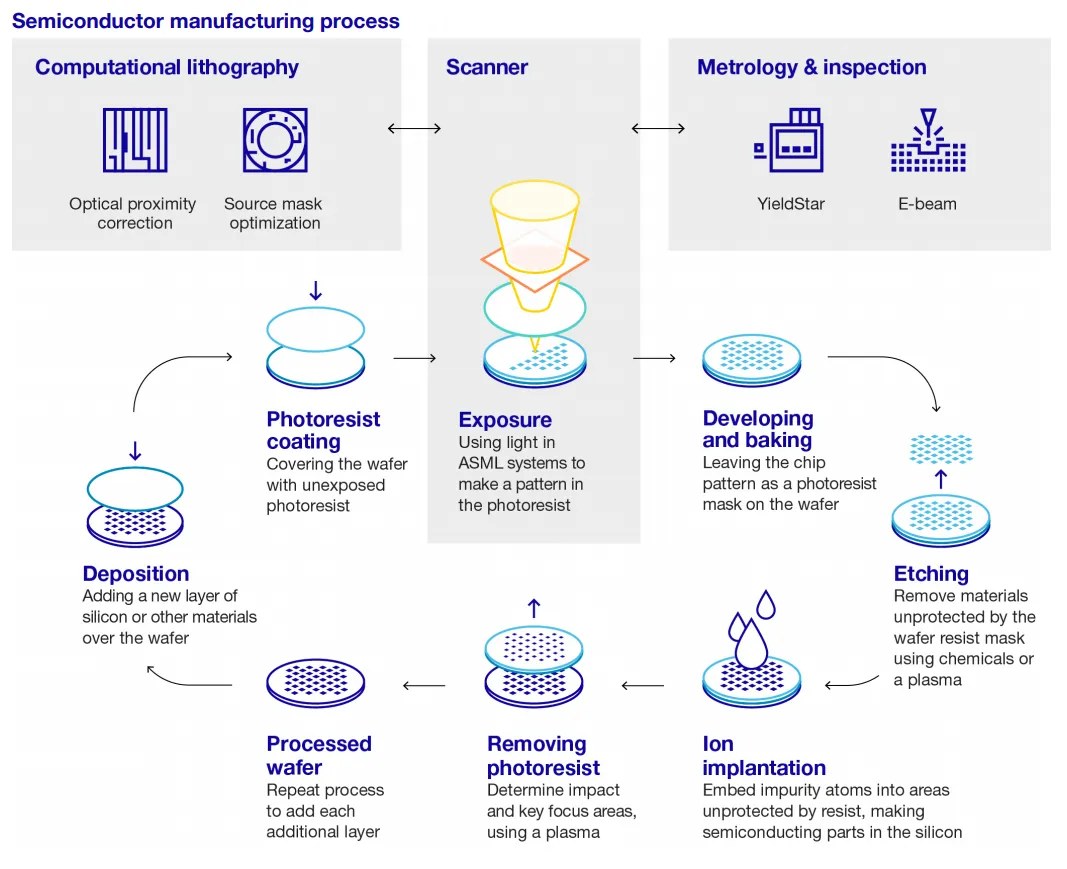

晶片製造流程涵蓋光刻、沉積、蝕刻、清洗、檢測與封裝等多個環節,而每一個環節都依賴高度專用的設備。以ASML幾乎壟斷的EUV微影系統為代表,整個設備產業成為全球科技競爭與供應鏈安全的戰略核心。

數位時代的基礎設施

無論是智慧型手機或AI算力中心,所有數位產品的核心都離不開半導體。而在這些晶片背後,支撐其誕生的是一整套極度複雜、昂貴且不可取代的製造設備。正是這些設備廠商,建構起了全球科技體系的底層「生產力」。

與消費性電子不同,設備領域擁有更高的產業壁壘與更穩健的獲利模式。 AI訓練、5G網路建置、雲端與邊緣運算的普及都推動晶圓廠持續擴產,讓設備製造商成為整個半導體價值鏈中利潤率最高、現金流最穩定的一環。

設備為何如此關鍵

半導體製造是當今工業界最複雜的流程之一。從光刻到蝕刻、從清洗到檢測,每一步都需要數以千計的精密零件與專有技術。以極紫外光刻(EUV)為例,全球僅有ASML具備商用生產能力,使其成為地緣政治與科技競爭中不可取代的戰略資產。

這種技術集中度意味著數十家核心廠商決定全球半導體的命脈。任何一家公司出現瓶頸,都可能導致整個產業停擺,也因此,它們擁有強大的議價能力與穩定的需求可見度。

-2010f686e3064dfda57f244c107e77a9.jpg)

成長動力:算力、主權與升級週期

第一,全球計算需求呈指數級增長。無論是AI模型訓練、雲端運算服務,或是自動駕駛與智慧終端,都要求更小製程、更高密度的晶片,這意味著持續的設備升級。

第二,地緣政治推動「半導體主權」。美國、歐盟、日本、韓國與中國大陸紛紛推出《晶片法案》,推動本土建廠潮。每座新晶圓廠動輒上百億美元投資,其中設備採購支出佔比超過七成,直接轉化為設備廠收入。

第三,專用晶片需求擴散。除邏輯晶片外,儲存、功率裝置、感測器、車規晶片等細分領域也在擴產,進一步擴大設備總可尋址市場(TAM)。

最後,設備廠透過服務與維護合約建立穩定的現金流。晶圓廠每次製程節點升級都意味著新一輪設備替換或翻新,形成長期可持續的營收來源。

-5ef914d12dee4d6da8e66e8f7ccb8b89.jpg)

核心玩家:寡占的黃金賽道

半導體設備產業高度集中,幾乎形成「寡頭格局」:

- 阿斯麥:全球唯一EUV光刻機供應商,每台售價高達1.5億美元以上;

- 應用材料公司(AMAT):沉積與蝕刻系統領域龍頭,製程覆蓋面最廣;

- 泛林集團(LRCX):專注蝕刻與清洗設備;

- KLA株式會社(KLA):過程控制與偵測環節的關鍵玩家;

- 東京電子(電話):日本綜合設備巨頭,在沉積與顯影領域具有領先優勢。

這些公司擁有數十年累積的專利、供應鏈與客戶黏性,新進入者幾乎沒有立足空間。

風險與挑戰

儘管產業護城河深厚,但風險仍存:

- 地緣政治風險:美國出口管制限制高階設備對華銷售,部分廠商收入受壓;

- 週期波動:儘管長期趨勢向上,晶片庫存週期仍導致短期訂單起伏;

- 估值風險:頭部公司因策略地位被賦予高估值,一旦預期落空,回檔幅度較大;

- 技術迭代風險:如高NA EUV延遲量產,或新製程路線改變資本支出節奏。

投資佈局建議

半導體設備板塊最適合納入長期成長型組合中,兼具穩定性與成長性。

- 核心配置:ASML(微影獨佔)、AMAT與LRCX(製程多元)、KLA(偵測環節)。

- 區域補充:Tokyo Electron(亞洲供應鏈佈局)。

- 分散投資者:可考慮半導體主題ETF(如iShares Semiconductor ETF),同時覆蓋裝置與晶片製造環節。

短期波動難免,但長期方向明確。每一輪技術升級與產能擴張,最後都將回流至設備製造商手中。

結語:數位時代的“掘金者”

若將半導體比喻為數位經濟的“石油”,那麼設備廠商便是提供鑽井與煉化裝備的“掘金者”。無論下游晶片設計格局如何變遷,這些廠商始終是產業鏈中最具確定性與戰略價值的環節。

在AI驅動、數位轉型與製造主權化的時代背景下,半導體設備產業具備長期結構性成長邏輯。 對於具備長期視野的投資人而言,掌握「造芯機器」的企業,或許正是未來十年的黃金資產。

-2a9315dc26fc4015ad83f5380f86f840.jpg)