投資數位支付和區塊鏈

TradingKey - 全球支付體係正經歷自信用卡誕生以來最深刻的結構性重塑。從現金到銀行卡,再到行動錢包與區塊鏈網絡,資金流轉的方式、企業變現的路徑以及個人與金融系統的互動方式,正在被徹底改寫。

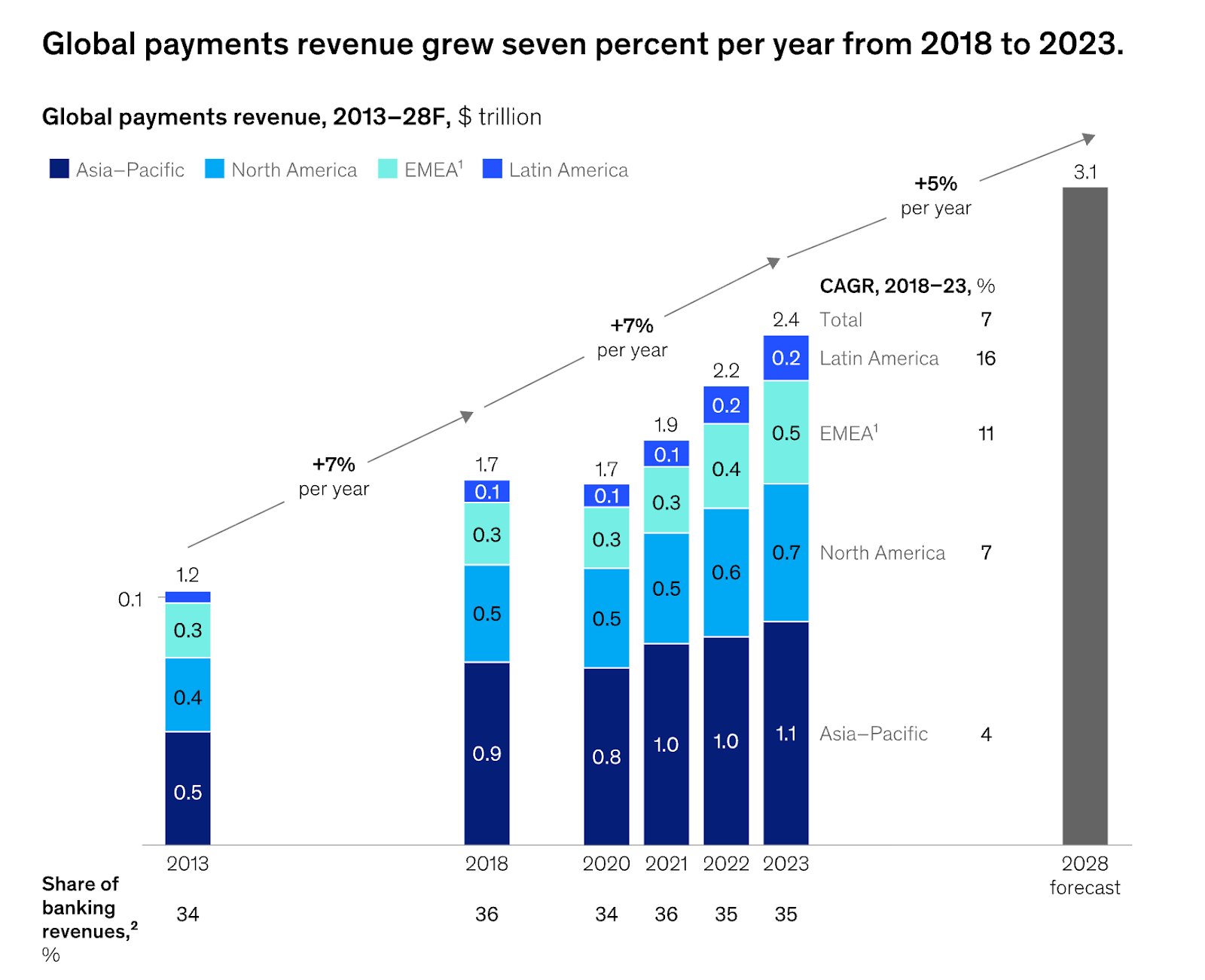

數位支付網路大幅降低交易成本與時間延遲,推動跨境電商與金融普惠,尤其在新興市場帶來了革命性突破。同時,區塊鏈技術引入了穩定幣、可程式貨幣與央行數位貨幣(CBDC)等新概念,拓寬了支付的功能邊界,也帶來了監管與波動的新風險。

對投資人而言,這是一個兼具科技屬性與金融邏輯的結構性成長賽道,適合以中長期視角配置。

無現金革命:從交易工具到金融基礎設施

疫情之後,數位支付的普及進入加速期。全球電商規模激增,行動支付成為主流,PayPal、Apple Pay、支付寶等錢包應用程式滲透至日常消費場景。同時,以區塊鏈為底層的支付網路也日趨成熟,穩定幣與跨國結算方案開始撼動傳統清算體系。

這場變革的意義已遠超過「便利支付」。它本質上是全球貨幣流通與支付基礎設施的再造過程——重塑價值傳遞的路徑、削弱傳統金融中介的地位,並開闢出全新的商業變現邏輯。

為什麼數位支付如此重要

傳統支付體系存在天然低效率。跨境轉帳可能耗時數天、手續費高企,而卡組織收取的「通道費」長期壓縮商家利潤。相較之下,數位支付網路具備低成本、高速與可擴充性特徵,為全球商家提供統一支付管道,讓消費者與企業之間的交易更有效率、更透明。

對新興市場而言,這場革命意義更大。行動支付讓數以億計的人繞過傳統銀行基礎設施,直接接入全球經濟。例如非洲的 M-Pesa,已讓數百萬無銀行帳戶的用戶實現日常支付與匯款。

從已開發經濟體的數位化升級,到新興市場的“跨越式普惠金融”,支付體系的重構帶來了全球性投資機會。

-adae8a505e404e86a3dc3dca60f71770.jpg)

區塊鏈的角色:重塑貨幣邏輯

區塊鏈的核心價值在於去中心化與可程式性。以USDT、USDC為代表的穩定幣,允許用戶在鏈上以美元計價結算,從而繞過傳統金融系統;去中心化網絡如Stellar、Ripple正嘗試簡化跨境匯款流程;以太坊等智能合約平台更進一步,讓支付與後續金融行為實現自動化。

各國央行也開始佈局央行數位貨幣(CBDC)。從中國的數位人民幣到歐洲的數位歐元,CBDC不僅是支付方式革新,更可能重塑貨幣政策傳導機制。

對投資人而言,區塊鏈既是破壞式創新,也可能成為傳統金融體系的效率增強器。那些能夠將鏈上支付應用於實際業務流程的公司,將在競爭中脫穎而出。

產業成長的多重驅動

一是電商與行動化趨勢。 全球線上消費持續擴張,推動支付處理量年年攀升。 二是政策推動。 各國政府鼓勵“無現金社會”,加速數位支付基礎建設。 三是機構入場。 Visa、Mastercard等傳統巨頭已允許部分加密貨幣結算,PayPal與Block也推出加密錢包。 四是「嵌入式金融」崛起。 越來越多非金融平台將支付嵌入生態系統,例如Uber、Shopify、TikTok等,使支付環節成為平台閉環的重要組成部分。

-a49d125cefe5425d90588186e6691473.jpg)

投資佈局:從卡片組織到鏈上基礎設施

投資人可透過多層路徑切入數位支付與區塊鏈賽道:

- 傳統巨頭:Visa、Mastercard、American Express等構成全球支付網路核心,具備強現金流與穩健分紅;

- 金融科技公司:PayPal、Block(原Square)、Adyen等在電商與行動支付領域中高速成長;

- 基礎設施服務商:Fiserv、Global Payments等專注後台清算與商家收單;

- 區塊鏈生態:Coinbase代表合規交易所方向;Ripple、Solana、Ethereum等建構跨境結算與智慧合約網路;

- 主題ETF:涵蓋金融科技與區塊鏈的ETF,為分散風險的理想入口。

這種分層式配置既能捕捉創新紅利,又可平衡短期波動風險。

風險與挑戰

儘管長期趨勢明確,但風險不容忽視:

- 監理風險:反壟斷、金融穩定與反洗錢監管趨嚴;如螞蟻集團事件顯示政策不確定性;

- 競爭壓力:產業進入門檻降低,新玩家不斷壓縮手續費空間;

- 技術風險:區塊鏈擴容性與安全性仍有待驗證;

- 估值波動:部分高成長公司溢價過高,市場情緒易引發大幅調整;

- 加密資產風險:代幣價格劇烈波動,可能波及整個生態估值。

組合定位與策略

數位支付與區塊鏈應被視為組合中的長期成長型配置。 核心部分以Visa、Mastercard等龍頭為基石,提供穩定收益;中型創新企業如Adyen、Block增加成長彈性;而區塊鏈與加密資產配置則屬於高風險高回報部分,應嚴格控制部位。

可透過ETF或分散投資結構平衡風險,並拉長投資週期,分享產業持續擴張的紅利。

結語:貨幣體系的新時代

數位支付與區塊鏈正重塑全球經濟的血液循環方式。這不僅是金融科技的熱潮,更是全球金融基礎設施的升級浪潮。

監管與競爭帶來的陣痛不可避免,但長期趨勢已無法逆轉。就像19世紀的鐵路與20世紀的網路一樣,21世紀的「數位支付網路」將成為新經濟的底層軌道。

對於具備遠見與耐心的投資者而言,這是一個關於「貨幣未來」的長期佈局機會。

-d46793a2823841c3a0229b8bcd7b9bc3.jpg)