多鄰國 (DUOL): 綠鳥能否再展雄風

來源:TradingView

投資論點

TradingKey - 儘管股價較四個月前的峰值下跌近50%,多鄰國仍是卓越的企業。但問題在於,在125億美元市值時點買進是否值得?答案是「尚不值得」-其流量雖保持健康,但成長率難以恢復至先前30%-50%的水準。此外,我們預期競爭對手(Google或OpenAI)將分流部分成長空間。但人工智慧不會終結多鄰國——該公司具備適應能力,未來數年仍能守護市場份額。目前股價對應2030年預期收益的本益比為25倍,而20倍本益比才是更具吸引力的買入觸發點。

應用概述

多鄰國是領先的行動優先學習平台,提供使用者及訂閱者40餘種語言、數學及音樂領域的遊戲化課程。其官方吉祥物是名為Duo的綠色貓頭鷹,常以機智幽默的提示提醒用戶每日使用應用程式。

遊戲化是該應用的核心特色。使用者可收集經驗值(XP)、心形生命值、寶石,參與任務與挑戰,並透過成就排行榜追蹤學習進度。

應用採用傳統免費增值模式,提供基本免費功能及三檔付費服務:

免費增值模式:使用者可免費存取課程,方便使用者取得。

付費層級:目前提供三種付費升級方案:

- Duolingo Plus/Super:無廣告體驗、無限生命值、額外課程

- Duolingo Family Plan:最多六人共享訂閱,享有Plus/Super特權

- Duolingo Max:AI驅動功能如角色扮演(AI對話練習)和答案解析(詳細回饋)

營運與財務指標

來源:彭博社、公司報告

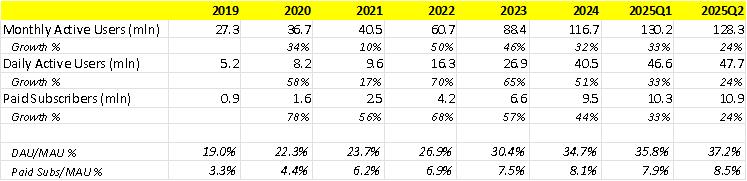

多鄰國的營運指標表現亮眼:不到七年時間,每月活躍用戶成長超四倍,每日活躍用戶成長超九倍,付費用戶成長超十二倍。更值得關注的是兩項關鍵比率:

- DAU/MAU比率幾乎翻倍,顯示Duolingo不僅擅長吸引用戶下載,更能有效培養用戶養成使用習慣

- 付費用戶/MAU比率多年間顯著提升-這顯示其轉化為貨幣化的漏斗效率極高

多鄰國的DAU/MAU比率位居行業前列,超越X、Hinge、Tinder及ChatGPT等應用。

-b923836cc57a4c7ba399be1e803c29fd.jpg)

來源:花旗集團

這種用戶獲取與活躍度的動態成長同樣體現在營收成長中,多年數據清晰可見:

![]()

來源:彭博社、公司財報

多鄰國主要透過訂閱服務(約佔收入80%)來獲利,同時透過廣告、線上英語能力評估考試(Duolingo英語測驗)及應用程式內購買(IAPs)創造收益。

作為全球化企業,多鄰國約55%的收入來自美國以外地區用戶。 2022年和2023年美國市場收入佔比分別為46%和45%。英國作為第二大收入來源市場貢獻率達9%和8%。

由於DUOL向蘋果和谷歌支付的分銷佣金為固定比例,因此有利於其毛利率能夠穩定維持在70%左右。

營運層面,截至2025年第二季度,DUOL已獲利,目前營業利潤率約13%。值得注意的是,與其他主要投入行銷費用的應用公司不同,DUOL最大的營運支出實為研發費用(佔總收入30%),這反映了其對提升產品整體品質及人工智慧能力的專注投入,具有正面意義。行銷支出僅佔收入的12%,因用戶主要透過自然管道加入應用。公司行銷預算運用高效能-僅在開學季和新年期間(許多人將學習新語言作為新年計劃)進行促銷活動。

自由現金流佔營收比例同樣強勁,達35%-45%。資本支出僅佔收入的3%是現金流強勁的主要貢獻因素。

資產負債表同樣穩健,持有逾10億美元現金及等價物,且無計息負債。

成長機遇

與其他成功科技公司類似,多鄰國致力於顛覆主要在線上進行的語言教育產業。全球約15億至20億人正在學習語言,其中絕大多數仍以線下方式進行。儘管教育數位化進程已有所推進,但仍有龐大發展空間。目前1.28億月活躍用戶(覆蓋5%-8%市場)已構成顯著規模。儘管我們不期待15億人都在使用這款應用,但我們確實看到整個可觸及市場(TAM)將在未來幾年推動超過10%的成長。

此外,滲透率將來自付費用戶佔每月活躍用戶總數的比例,如上表所示。目前該比例約為8%,但仍有進一步提升空間。例如Tinder付費用戶佔比約15%,而用戶對教育付費意願較高。

此外,AI驅動的Duolingo Max訂閱服務將提升整體變現能力和用戶平均收入,目前僅8%付費用戶訂閱該服務。

除訂閱收入外,我們還擁有廣告、數位教育科技(DET)及應用程式內購買(IAP)三大收入來源。

多鄰國不應大幅增加廣告投放量,因其致力於優化使用者體驗並提升深度參與度與留存率。但該公司可能會優化廣告投放策略,專注於轉換為付費用戶可能性較低的族群。

長期來看,應用程式內購買(IAP)較廣告更具成長潛力,原因主要是Duolingo將限制廣告投放以維持免費增值模式體驗。

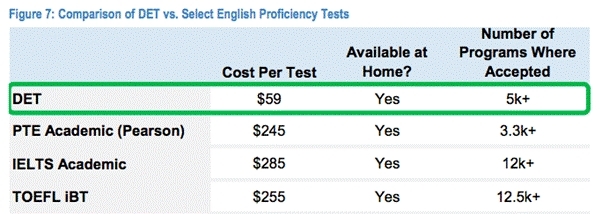

多鄰國英語測驗(DET)值得特別關注。包括耶魯、加州大學柏克萊分校、賓州大學、紐約大學等頂尖院校在內的教育機構正日益採用DET,其市場滲透率仍不及雅思和托福的一半(DET年考量5000人次,雅托合計12000人次)。 DET的成本效益優勢顯著,可望推動考試普及度持續提升。儘管未來它可能不會成為主要收入來源,但DET為公司提供了可信度和商業護城河。

來源:公司數據

競爭成為股價表現的主要拖累

如開篇所述,過去四個月股價已下跌近50%。背後存在多重因素,但競爭壓力最為迫切。谷歌與OpenAI已在教育科技領域佈局多項措施。我們暫不深入探討其具體產品,但需指出這兩大AI巨頭構成嚴峻威脅的關鍵因素:

• 無可匹敵的人工智慧能力:Google與OpenAI在人工智慧領域的卓越實力無需贅述,其教育科技產品將輕鬆超越多鄰國。更關鍵的是,憑藉著規模優勢及來自其他業務的現金流量/獲利能力,Google完全有能力提供免費的語言學習工具。

• 規模與分銷管道:憑藉龐大規模,Google能輕鬆滲透教育機構,向學校提供產品,這將阻礙多鄰國近期拓展教育市場的努力。

• 多鄰國仍依賴Google應用商店:當競爭對手同時是關鍵通路時,這種局面極具脆弱性。若Google推出仿效多鄰國的教育科技應用,很可能在應用程式商店給予優先展示。

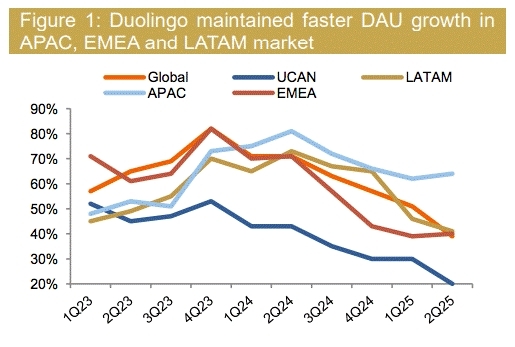

投資人另一擔憂在於流量成長趨於飽和——除亞太區外,幾乎所有地區都顯現明顯成長放緩。有人以大數定律解釋此現象(規模越大,維持高成長率越困難)。但第二季數據顯示,該公司每月活躍用戶略有下降,每日活躍用戶季增100萬。

來源:招商證券

但風險是否被高估?

這並非DUOL首次因人工智慧擔憂而遭遇拋售。看空者忽略的關鍵在於:DUOL已透過趣味化遊戲化教學模式建構起護城河與使用者認知優勢。

DUOL的核心價值不在於培養流利語言能力,而是讓學習過程充滿趣味且易於消化。因此其核心用戶群為休閒學習者、初學者及年輕用戶——他們更重視便利性與趣味性而非深度流利度,這與遊戲化碎片化教學模式完美契合。

誠然這並非最堅固的護城河,但確實存在。

估值分析

目前股價約2026年預期收益的50倍,儘管近月股價大幅下挫,但估值仍不算低廉,建議等待價格進一步回落。

即便假設年營收維持15%以上成長速度且利潤率達20%(接近Netflix這類訂閱巨頭水準),2030年預期淨利也僅約5億美元,對應本益比仍高達25倍,估值吸引力有限。

我們認為多鄰國有能力抵禦Google的競爭並拓展新業務(考試、非語言科目),但估值層面尚未進入合理區間,若能進一步下調則更佳。

理想情況下,我們預期其估值降至2030年預期獲利的20倍市盈率,即每股約200美元。

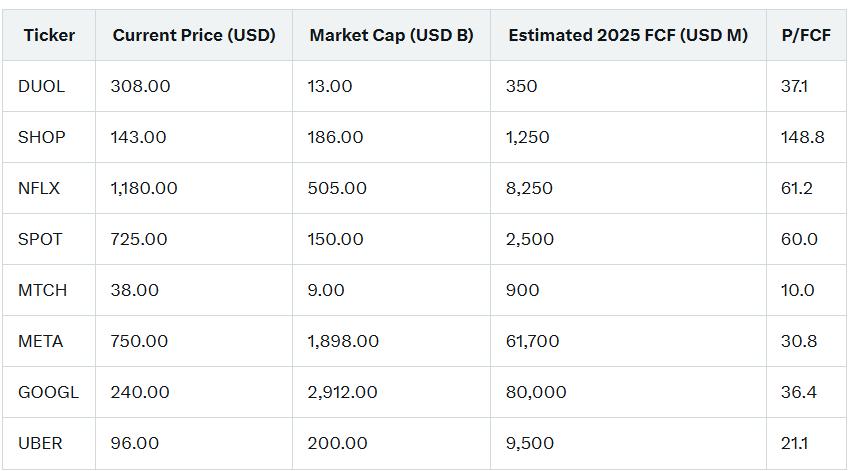

就自由現金流量本益比(P/FCF)而言,DUOL以37倍的相對合理水準交易,遠低於SHOP、NFLX或SPOT,但高於Mag 7或Match Group。

來源:雅虎財經