阿里巴巴財報週五即將登場:中概股財報誰是最大贏家?

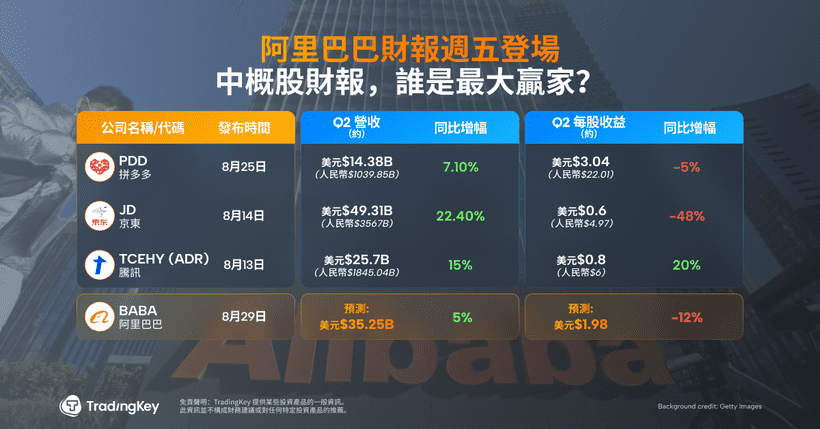

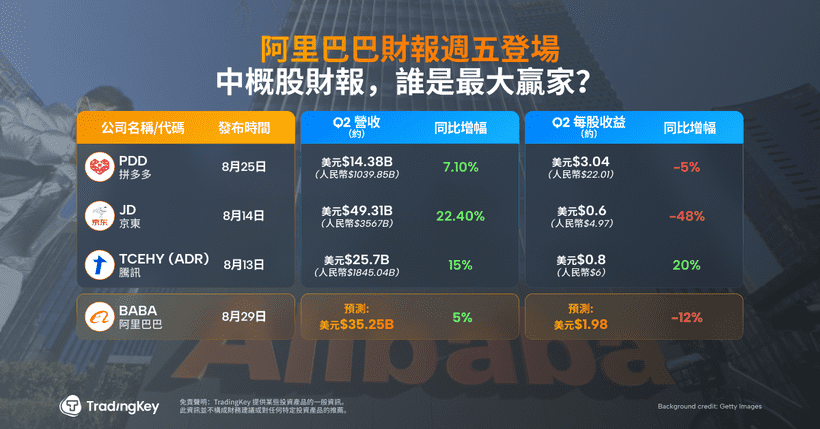

TradingKey - 京東、拼多多、騰訊與阿里巴巴,為中概股中具代表性的頭部企業,但其2025年第二季財報表現呈現分化。

騰訊交出最穩健的成績單。廣告與遊戲業務收入持續成長,且整體獲利品質優異。第二季實現營收約人民幣1,845億元,按年增長15%;淨利與每股盈餘(EPS)則雙雙增長20%。

京東營收達人民幣3,567億元,按年成長22.4%,但由於外送業務投入鉅額資金導致利潤大幅下滑,淨利按年下跌約48%,EPS 亦明顯減少。雖然外送推動平台用戶活躍度及營收成長,但對短期利潤壓力甚鉅。

拼多多(PDD)第二季營收為人民幣1,039.85億元,年增7.1%,但EPS則按年下滑5%。財報電話會議中,管理層持續強調未來成長的高度不確定性。市場高度關注,拼多多如何在日益激烈的競爭中尋求穩健擴張。

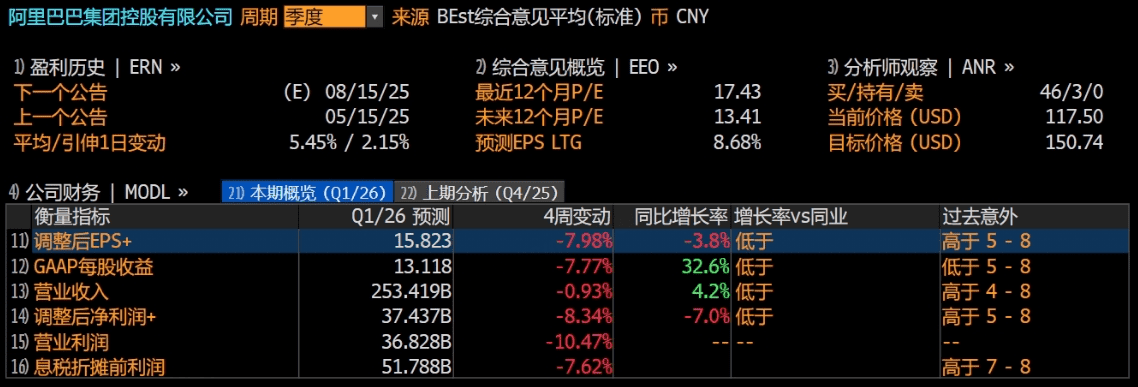

阿里巴巴預計將於8月29日公布財報。根據彭博共識預測,阿里2026財年第一季總營收預估達人民幣2,534億元,年增4.2%;但經調整後EPS將按年下滑3.8%至人民幣15.8元。

外界普遍將盈利能力下滑的主因歸咎於其閃購業務所投入的巨額補貼。自7月2日啟動人民幣500億元補貼計畫以來,淘寶閃購單日訂單量從1,000萬筆飆升至8,000萬筆。然而,這種激進擴張策略也導致本地生活事業部的獲利能力快速惡化。

相較於電商主業的利潤承壓,阿里雲業務則展現出強勁的增長動能。多家機構預估,阿里雲智能集團第一季營收可達人民幣325億元,按年增長22%;其中AI相關產品收入已連續七個季度實現三位數成長,並有望成為驅動整體獲利的新引擎。

從幾大中概科技股的財報中亦可看出,未來各家仍面臨不小挑戰。

AI不再只是“未來概念”,但離全面兌現回報仍有距離

騰訊的營收成長高度依賴廣告業務,該業務已連續11個季度實現雙位數年增長。透過AI技術加持廣告平台優化,以及微信商業生態逐步昇華,吸引了廣告主對視頻號、小程序與微信搜一搜等流量場景的投入熱情。為進一步提升廣告效果,騰訊持續加大在AI與技術方面的投資,但也帶來短期盈利壓力:2025年第二季資本支出達人民幣191億元,按年飆升119%。

對於資本開銷快速上升的疑慮,騰訊管理層在財報會議中明確表態,公司必須“花在刀口上”,而不是盲目燒錢。換言之,不會無差別地大肆採購晶片、大規模招攬人手或是執行高額行銷活動。

相對地,阿里雲(Alibaba Cloud)的成長亦值得關注。過去一年其營收年增率已從僅3%回升至18%。2025財年全年,阿里雲營收達人民幣1,180億元,按年增幅達11%。這樣的反彈主要受惠於企業客戶對AI應用的投資意願高漲。

展望未來,阿里巴巴計畫在未來三年投入至少人民幣3,800億元,用於建構雲端與AI基礎設施。阿里CEO吳泳銘曾表示,該投資將平均分布於各年度,因此僅2025年資本支出就將超過人民幣1,200億元。主要投資方向將聚焦於三大領域:一是AI及雲基礎設施,二是AI大模型平台,三是AI原生應用的自研與公司現有業務的智能化轉型。

無論是騰訊還是阿里,未來在AI領域的資本投入都不可能放緩。從目前出爐的財報來看,AI已不是“未來的故事”,而是的的確確的業績貢獻來源。不過,這場科技長跑,仍只是剛剛開始。

宏觀經濟放緩,對消費回暖形成壓制

值得欣慰的是,在“國補”政策支撐下,頭部平台的核心商城業務依舊展現韌性。京東核心零售業務收入為人民幣3,101億元,按年增長20.6%;阿里核心商城則預期可維持個位數的穩定成長。

然而,這一增長趨勢能否延續,在很大程度上將取決於“國補”政策的延續強度與具體執行週期。從8月初國家再度釋放新一輪國補名額、以及官方對促消費的政策語境可判斷,短期內該措施料將繼續提供支撐。

但除了補貼因素,中國經濟本身正處於結構性調整期。消費雖具韌性,但信心不足依然是主旋律。用戶購買意願尚未出現顯著轉向。

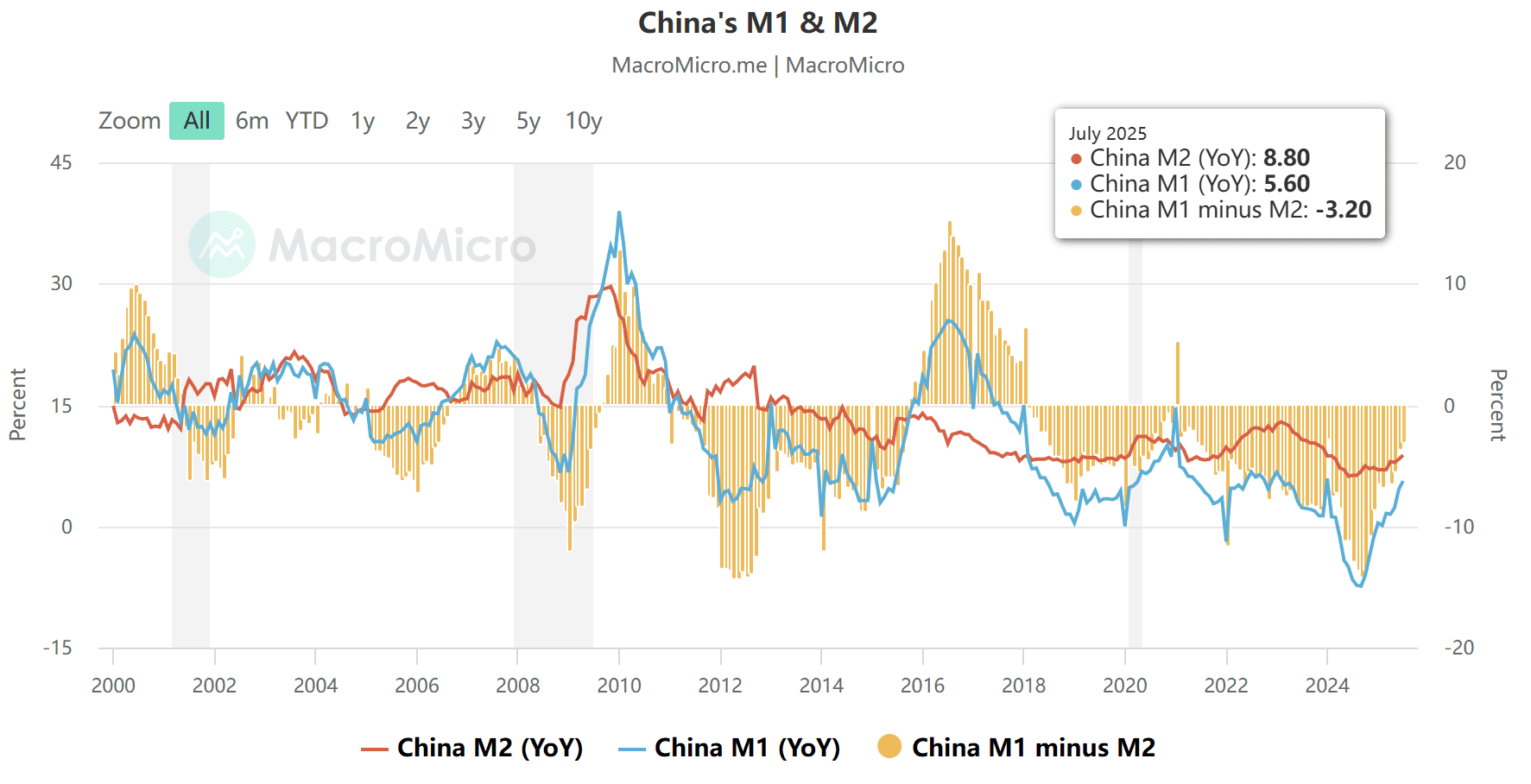

截至7月底,中國M2–M1差距(即“剪刀差”)為3.2個百分點,雖較上月縮小0.5個百分點,卻持續保持正值,顯示有大量社會資金沉澱於定期存款,市場流動性偏低。同時,2025年上半年,M2貨幣供應按年增長約10%。

根據《路透》報導,中國人民銀行公布的最新數據顯示,2025年7月新增貸款縮水人民幣500億元(折合約69.7億美元)。該數據低於市場預期,且為自2005年7月以來首度出現負增長;同時亦為自1999年12月以來最大單月跌幅。

這凸顯出私營市場疲軟的真相。企業在招聘與拓展業務方面仍舊謹慎保守;居民收入增速也有放緩趨勢。對於經濟前景的不確定性,令居民消費及信貸行為難以大幅釋放。信貸需求的持續收縮,正反映出當前整體終端消費仍處於壓制狀態,經濟活性有待進一步釋放。

電商市場白熱化競爭,利潤空間頻遭擠壓

目前中國電商領域已邁入“搶存量+拼增量”的新格局。相較於以往單一低價競爭,「精細化運營」與「差異化價值創造」成為新階段的關鍵詞。淘寶與天貓依託其成熟穩定的產業生態與AI創新能力持續領跑;拼多多則憑藉其下沉市場護城河與持續的補貼策略維持高度成長。

然而,這一輪最主要的競爭,來自各大平台全力進軍「即時零售」。原本就倚靠補貼運營的電商業務,如今更添新戰場(外送市場),也都再度投入新一輪的補貼。

資本市場最擔心的是——外送戰並非短期可決勝負之事,若要緊跟市場步伐,就需充沛的“彈藥”。然而,一旦政策性補貼退場,以3C家電作為核心獲利來源的平台將無法長期負擔高額配送補貼壓力與服務成本。

不過,外送與即時零售的價值,並不僅在於該業務本身的直接變現收益,更在於對電商平台整體流量的提升外溢效果。高頻使用場景像是餐飲外送,能顯著提升京東與淘寶的日活用戶、停留時長與用戶黏性,進而帶動日常百貨、超市等低頻購物類別的銷售轉化。近期上述品類的營收表現已有顯著拉抬。但從更審慎的角度觀察,新增用戶若無良好留存機制,短期熱度恐無法持續成為中長期資產。

值得注意的是,年初騰訊微信部門(WXG)新成立「電商產品部」,將各交易場景整合後嵌入微信小程序中,顯示騰訊也已正式加入電商戰局。