搜尋

JD.Com Inc

JD添加自選

26.100USD

-0.920-3.40%

收盤 06/23, 16:00(美東)報價延遲15分鐘

31.05B總市值

18.34本益比TTM

關鍵數據

26.310今開

26.840最高

12.36M成交量

18.34本益比TTM

4.99本益比動

0.980股利TTM

1.04%換手率

27.020昨收

26.020最低

218.30M成交額

5.40本益比靜

0.96市淨率

3.75%股息率 TTM

2.60%ROA

36.86052週最高

1.54量比

5.75B淨利潤

1.19B總股本

1.4229每股盈餘TTM

0.39Beta

6.19%ROE

24.50852週最低

3.03%振幅

16.80%毛利率

31.05B總市值

-7.89回報/風險

1.45%風險率

TradingKey JD.Com Inc股票評分

單位: USD 更新時間: 2026-06-22操作建議

JD.Com Inc當前公司基本面數據相對非常健康,增長潛力很大。當前估值合理,在多元化零售行業排名21/27位。機構持股佔比非常高,近一月多位分析師給出公司評級為買入。最高目標價為40.68。中期看,股價處於平穩狀態。近一個月,市場表現較差,但公司基本面和技術面得分較高。目前股價在壓力位和支撐位之間,可以做區間波段操作。

JD.Com Inc評分

壓力支撐

由於公司未披露,未能獲取相關數據

多維評測

本期評分

上期評分

公司輿情

過去24小時

熱度

過冷

過熱

中性

JD.Com Inc亮點

亮點風險

JD.Com Inc is a company principally engaged in the e-commerce business, including online retail and online marketplace mainly through its retail mobile apps and www.jd.com website (collectively, JD Platform). The Company operates its businesses through four segments. JD Retail segment, including JD Health, JD Industrials, and other components, mainly engage in online retail, online marketplace and marketing services in China. JD Logistics segment includes both internal and external logistics businesses. Dada segment is a local on-demand delivery and retail platform in China. New Businesses segment mainly include JD Property, Jingxi and overseas businesses. The Company mainly conducts its businesses in the domestic market and overseas markets.

行業龍頭

公司營業收入處於行業前列,最新年度總收入182.13B美元

業績高增長

公司營業收入穩步增長,連續3年增長18.87%

高分紅

公司屬於高分紅公司,最新股息支付率19.97%

估值高估

公司最新PE估值18.99,處於3年歷史高位

機構減倉

最新機構持股240.63M股,環比減少18.53%

馬修斯國際資本管理持倉

明星投資者馬修斯國際資本管理持倉,最新持倉574.06K股

分析師目標

基於

37

分析師

買入

評級

40.090

目標均價

+48.37%

漲幅空間

數據免責聲明:分析師評級與目標價由LSEG提供,僅供參考,不應當作投資建議

JD.Com Inc新聞

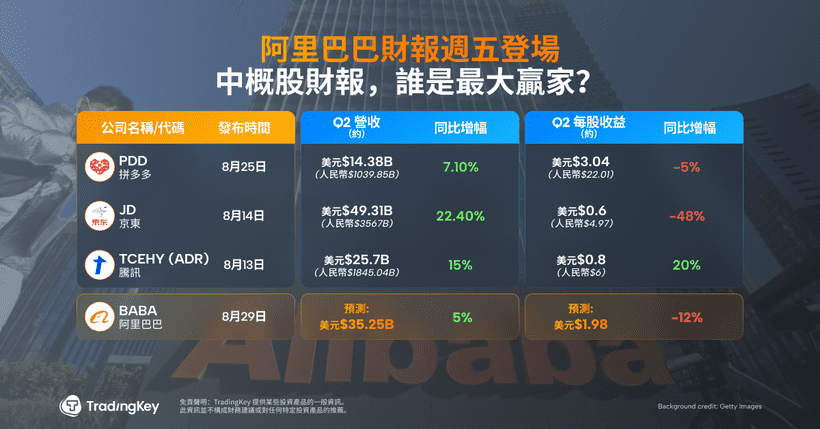

阿里巴巴財報週五即將登場:中概股財報誰是最大贏家?

TradingKey - 京東、拼多多、騰訊與阿里巴巴,為中概股中具代表性的頭部企業,但其2025年第二季財報表現呈現分化。

TradingKey8月29日 週五

京東 “豪賭” 外賣:病急亂投醫 or 精心玲瓏局?

自三月京東(JD.US) 高調進入外賣市場以來,通過極高的補貼,短短三個月日單量突破 2500 萬,但市場內多數人卻並不看好京東又一次 “不能輸的戰爭”。

海豚投研2025年6月18日

以技術換效率、以利潤換生態:拼多多尋找下一個增長引擎

TradingKey - 拼多多(PDD)2025年第一季業績表現乏力,財報發布後股價連跌數日,市場情緒明顯轉弱,投資人開始重新評估其成長性。

TradingKey2025年6月18日

“國補” 撐門面,京東又能揚眉吐氣了?

北京時間 5 月 13 日晚美股盤前,京東(JD.US) 公佈了 2025 年一季度財報。乍一看,還挺不錯,但實際真有那麼驚豔?

海豚投研2025年5月14日

財務指標

每股收益

由於公司未披露,未能獲取相關數據

營業總收入

由於公司未披露,未能獲取相關數據

JD.Com Inc簡介

JD.Com Inc is a company principally engaged in the e-commerce business, including online retail and online marketplace mainly through its retail mobile apps and www.jd.com website (collectively, JD Platform). The Company operates its businesses through four segments. JD Retail segment, including JD Health, JD Industrials, and other components, mainly engage in online retail, online marketplace and marketing services in China. JD Logistics segment includes both internal and external logistics businesses. Dada segment is a local on-demand delivery and retail platform in China. New Businesses segment mainly include JD Property, Jingxi and overseas businesses. The Company mainly conducts its businesses in the domestic market and overseas markets.

公司代碼JD

公司JD.Com Inc

CEOXu (Ran)

網址https://corporate.jd.com/

相關品種

+0.57%

+0.63%

-0.66%

+0.11%

-0.42%

-3.34%

+2.22%

+3.36%

+3.21%

-2.80%

+1.21%

+0.89%

+0.01%

+1.89%

-0.46%

-0.76%

-2.40%

-1.23%

-3.74%熱門品種

72.609

-0.336 (-0.46%)

294.300

-2.710 (-0.91%)

200.040

-8.610 (-4.13%)

4089.000

-21.750 (-0.53%)

670.750

-61.870 (-8.45%)

1961.070

-312.660 (-13.75%)

1051.770

-159.610 (-13.18%)

346.130

-3.550 (-1.02%)

62894.350

+453.650 (+0.73%)

381.610

-23.440 (-5.79%)

常見問題

JD.Com Inc(JD)的當前股價是多少?

JD.Com Inc(JD)的當前股價是 26.10。

JD.Com Inc 的股票代碼是什麼?

JD.Com Inc的股票代碼是JD。

JD.Com Inc股票的52週最高點是多少?

JD.Com Inc股票的52週最高點是36.86。

JD.Com Inc股票的52週最低點是多少?

JD.Com Inc股票的52週最低點是24.51。

JD.Com Inc的市值是多少?

JD.Com Inc的市值是31.05B。

現在JD.Com Inc(JD)的股票是買入、持有還是賣出?

根據分析師評級,JD.Com Inc(JD)的總體評級為買入,目標價格為40.09。

JD.Com Inc(JD)股票的每股收益(EPS TTM)是多少

JD.Com Inc(JD)股票的每股收益(EPS TTM)是1.92。