規模決定一切?皇家加勒比可不這麼想

投資論點

TradingKey - 皇家加勒比集團(RCL)作為全球第二大郵輪營運商,憑藉強勁的營收成長(2024年同比增長18.6%,淨收入激增70.6%)、卓越的營運效率(17.45%淨收益率,108. 50%載客率)、穩健的財務管理(負債降至197億美元,流動性達71億美元)以及前瞻性的成長策略(新船計畫與專屬目的地開發),在後疫情時代展現出業界領先的復甦勢頭與競爭優勢。

相較於嘉年華公司(CCL)和挪威郵輪控股(NCLH),RCL以更高的盈利能力和市場適應性,不僅在單位運力上實現更大收益,還通過創新技術和多元化戰略鞏固了高端市場地位,成為郵輪行業投資的優選的。

Source: TradingView

Source: Royal Caribbean Cruises, TradingKey

公司概況

皇家加勒比集團(RCL)全球第二大郵輪營運商(僅次於嘉年華公司),經營三大郵輪品牌:皇家加勒比國際(Royal Caribbean)、名人郵輪(Celebrity Cruises)和銀海郵輪(Silversea Cruises),並擁有如可可礁完美島嶼等不斷擴展的陸地度假體驗。 截至2025年一季度,皇家加勒比集團擁有67艘船,近18萬個舖位,覆蓋全球七大洲,超過120個國家,超過1000個目的地

收入結構

皇家加勒比集團的收入主要來自客票銷售和船上消費。根據2024年年報數據,客票銷售佔總收入的70%,包括各種行程和艙型的價格;船上消費佔30%,包括餐飲、飲料、賭場、spa、岸上活動和購物。其中,北美市場貢獻64%的收入,顯示其主要市場集中度。

產業競爭分析

全球郵輪產業在經歷疫情的嚴峻挑戰後,正處於強勁復甦之中。皇家加勒比集團(RCL)、嘉年華公司(CCL)和挪威郵輪控股(NCLH)作為該行業內的三大巨頭,各自採取了不同的策略以應對市場變化並實現成長。根據Cruise Market Watch的數據,2024年嘉年華佔42.9%的市場份額,皇家加勒比為25.7%,挪威和MSC分別為14.1%和7.2%(Cruise Market Watch Market Share)。另外,從船隊規模來看,皇家加勒比集團的船隊規模僅次於嘉年華公司的92艘船,遠多於挪威郵輪控股的32艘。然而,從股價走勢來看,皇家加勒比集團在過去兩年中展現出明顯的領先優勢。

(如果想了解CCL的詳細內容請參考:《嘉年華郵輪集團(CCL):債務仍是沉重負擔》)

股價差距原因剖析

營收成長與獲利能力

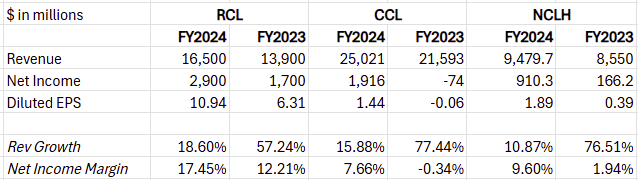

後疫情時代,RCL在2024年展現出業界領先的強勁復甦態勢。其總營收達165億美元,年增18.6%,淨收入更是激增70.6%至29億美元,每股收益高達10.94美元,成長73.4%,彰顯卓越獲利能力。相較之下,CCL總營收增至250.21億美元,成長15.9%,淨收入扭虧為盈至19.16億美元,每股收益1.44美元。NCLH總營收94.797億美元,成長10.9%,淨收入增加至9.103億美元,每股收益1.89美元,但其基數相對較小。RCL的優異表現和2025年積極的業績指引,進一步鞏固了其在郵輪行業復甦中的領導地位。而NCLH在2025年第一季出現營收下滑和虧損,則反映出產業內部發展動能的明顯分化。

Source: Company Reports, TradingKey

資產負債表強度

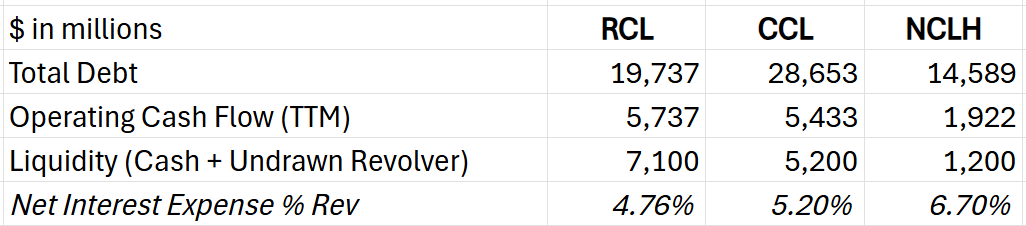

RCL展現出卓越的債務管理能力,財務表現穩健。從2022年的234億美元總債務降至2025年的197億美元,RCL顯著優化了資產負債表。同時,其營運現金流增至57億美元,流動性儲備高達71億美元,凸顯了強勁的財務韌性。相較之下,CCL和NCLH的信用評等仍為非投資等級,導致其借款成本較RCL高出平均約0.5%。RCL在2024年成功達成投資等級信用指標,並主動清償所有有擔保及有抵押債務,大幅降低融資成本,進一步鞏固了市場競爭力。

雖然CCL在債務削減方面取得一定進展,但NCLH因2025年第一季新船交付導致債務增加,反映其正處於資本支出密集階段,短期內槓桿壓力較大。 RCL憑藉著卓越的財務實力與風險管理能力,不僅展現出更強的市場韌性,還能以更優惠的條件獲取新融資,為未來發展奠定堅實基礎。

Source: Company Reports, TradingKey

卓越營運與運力管理

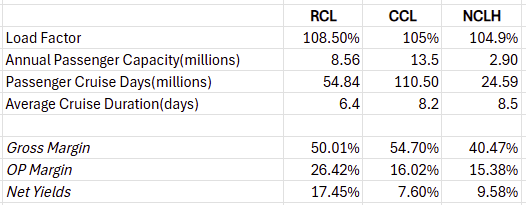

RCL以17.45%的淨收益率顯著超越CCL的7.60%和NCLH的9.58%,展現卓越的獲利能力。其108.50%的載客率表明,RCL透過優質服務、差異化產品和精準定價,在同等運力下實現更高收入。儘管毛利率略低於CCL,RCL 26.42%的營業利潤率遠超CCL的16.02%和NCLH的15.38%,得益於高效的費用管理,體現出優異的成本結構和營運效率。從航行時間來看,RCL傾向中短程行程,因長航程獲利邊際成長較緩,凸顯其差異化營運策略。

整體來說,相較於運力規模更大的CCL,RCL憑藉更高的載客率和淨收益率,確保單位運力更高的收入和利潤貢獻,從而在較小規模下實現更快利潤增長和更高市場估值。

成長潛力

至2027年,全球郵輪巨頭皇家加勒比(RCL)、嘉年華(CCL)和挪威郵輪(NCLH)均聚焦船隊擴張與現代化,但策略各異,成長潛力差異顯著。

擴張策略比較:RCL採取激進創新策略,計畫推出「星之樂章號」(2025年)與「傳奇號」(2026年),新增超1.1萬個舖位,同時對「海洋頌歌號」「海洋和諧號」等旗艦船隻進行「放大」級翻新,融入尖端設施與體驗,高端市場吸引力強化市場。 CCL則著重穩健擴張,計畫2025年至2033年接收8艘新船,包括「星光公主號」(2025年)及「卓越」級郵輪(2027年),新增近3萬個舖位。NCLH擴張週期更長,至2036年計畫交付13艘新船,新增超2.5萬個舖位。儘管三者均面臨新船資本支出和乾船塢運力損失的短期壓力,RCL透過快速引入新船和大規模翻新,力求迅速提升高端市場份額,展現更強的短期收入成長潛力。

目的地開發上的策略差異與成本效益:在目的地開發方面,RCL最為積極,計畫至2027年擁有6個專屬目的地,其中4個為新建,涵蓋墨西哥、巴哈馬和南太平洋市場。這些新目的地透過獨特體驗(如水上樂園、文化村)大幅提升高端市場吸引力,不僅提升了船上和岸上的消費收入,還透過規模經濟和免除第三方港口費用大幅降低長期停靠成本,預計節省幅度達20%至30%,進一步提高利潤率。相較之下, CCL計劃開發1個新目的地,而NCLH暫無新私人目的地計劃,因此更依賴現有目的地和第三方港口,成本節省幅度較低。

估值分析

皇家加勒比(RCL)透過積極的債務管理和靈活的資本配置,展現出卓越的財務靈活性,為應對未來外部衝擊提供了更強緩衝。其多元化目的地策略和前瞻性技術投資(如Starlink互聯網服務)使其在市場適應性上優於同行,展現更敏捷的營運策略。這也是RCL目前本益比(29倍)較嘉年華(16倍)和挪威郵輪(16倍)享有溢價的主要原因。

然而,市場已基本消化了RCL的大部分利多因素,目前進一步提升利潤率的空間有限。要維持高估值,RCL需依靠新目的地投入使用後,進一步推動收入和盈利增速,尤其透過獨特體驗(如水上樂園、文化村)提升高端市場吸引力和岸上消費收入,從而鞏固其行業領先地位。

風險

- 經濟衰退:消費者支出減少導致郵輪需求下降。

- 地緣政治不穩定:政治動盪或衝突影響航線安全和乘客信心。

- 燃油價格波動:油價上漲增加營運成本,影響獲利能力。

- 競爭加劇:競爭對手推出新船或促銷活動,影響市場佔有率和定價能力。