AppLovin 2025財年第二季財報點評:AI驅動成長創歷史新高——那麼為何股價盤後下跌?

AppLovin 2025財年第二季財報點評

TradingKey - AppLovin(納斯達克:APP) 於2025年8月6日公佈了強勁的2025財年第二季業績,這得益於其AI廣告平台Axon 2. 0的推出以及應用業務的剝離。儘管如此,謹慎的業績指引、對完全轉型為以AI驅動的廣告和電商為核心的廣告技術模式長期影響的擔憂,以及電商客戶的入駐有限,導致其股價盤後下跌約5%。

來源:TradingKey

關鍵財務數據

指標 | 2025財年Q2 | 2024財年Q2 | 超出/未達預期 | 變化 |

收入 | 12.6億美元 | 10.8億美元 | 超預期 | +17% |

廣告收入 | 12.6億美元 | 7.11億美元 | 超預期 | +77% |

每股收益(攤薄) | 2.39美元 | 0.89美元 | 超預期 | +169% |

淨收入 | 8.2億美元 | 3.1億美元 | N/A | +164% |

持續經營淨收入 | 7.72億美元 | 3.01億美元 | N/A | +156% |

調整後EBITDA | 10.2億美元 | 6.01億美元 | 超預期 | +70% |

調整後EBITDA利潤率 | 81% | 56% | N/A | +25個百分點 |

自由現金流 | 7.68億美元 | 4.46億美元 | N/A | +72% |

來源:AppLovin, TradingKey

註:2024財年第二季數字反映原始公佈數據,未調整因應用業務出售後的終止經營活動,以確保公司核心經營結果的同比對比一致。

業績指引及電話會議

2025財年第三季指引:AppLovin 預計營收達13.2億至13.4億美元,年增58%至60%,季增5%至6%;調整後EBITDA預計10.7億至10.9億美元,利潤率81%。這項預期涵蓋了應用程式業務剝離帶來的增量收入以及強勁的遊戲表現,但假設電商成長有限,因為 Axon Ads Manager 的推薦功能將於 2025 年 10 月 1 日上線,這將推遲顯著的新增電商收入。

廣告業務:營收年增77%,達到12.6億美元,這得益於單次安裝淨收入增長70%以及安裝量增長8%。調整後EBITDA利潤率升至81%,這反映了營運效率的提升以及AXON 2. 0精準廣告定位的優勢。CEO強調,受技術改善和供應擴張的推動,MAX聚合平台持續保持兩位數成長,超過了3-5%的行動遊戲市場成長速度。電商業務貢獻了約10%的收入,表現強勁,但受到廣告主引導有限、優先考慮自助服務工具的限制。

應用業務剝離:AppLovin於2025年6月30日以4億美元現金將應用業務出售給Tripledot Studios,其中還包括Tripledot 20%的股權。此次剝離使AppLovin更加專注於高利潤率的廣告業務。營運費用減少,其中研發費用較去年同期下降56%至4,400萬美元。此交易貢獻了約4.25億美元的淨現金收益,使現金儲備增加至11. 9億美元。管理層強調,此交易將增強長期獲利能力,非持續經營業務在第二季報告的收入為4,770萬美元。

網頁廣告擴張:AppLovin自助服務入口網站Axon Ads Manager的試運行,標誌著其在擴大電商和網頁廣告業務規模方面邁出了關鍵一步。該平台將於2025年10月1日起透過推薦計畫在美國和主要國際市場開放,並計劃於2026年上半年在全球公開發布。信用卡帳單、Shopify整合和動態產品廣告等功能簡化了使用者引導流程並提升了業績。CEO強調,AppLovin的電商業務僅佔Meta超過1,000萬廣告客戶的一小部分,展現出巨大的成長潛力,而國際擴張將加速其應用。

AI與策略投資:AXON 2.0 仍然是提升廣告效果的核心驅動力,持續的人工智慧模型增強提升了廣告效果,尤其是在遊戲領域。該平台先進的人工智慧功能,包括自動廣告創建和歸因集成,能夠減少摩擦並提升廣告主的績效。AppLovin 計劃在 2026 年上半年上市後推出付費行銷計劃,以加速廣告主的獲取,從而使其能夠與 Meta 和 The Trade Desk 等主要廣告技術公司有效競爭。

財務狀況:AppLovin 調整後息稅折舊攤銷前利潤率 (EBITDA) 達到 81%,自由現金流強勁成長,年增 72%,達到 7.68 億美元。7.72 億美元的營運現金流使現金儲備增加至 11.9 億美元,而長期債務則保持穩定,為 35.1 億美元。該公司以 3.41 億美元回購了 90 萬股股票,將稀釋後股份減少至 3.42 億股,體現了嚴謹的資本配置。CFO強調,公司致力於維持高利潤率,並透過強勁的現金流為成長和股東回報提供資金。

結論

AppLovin 2025財年第二季的業績反映了強勁的人工智慧驅動成長和利潤率的提升,尤其是在遊戲領域。應用程式的剝離將重點放在高利潤率的廣告業務上,而Axon Ads Manager的分階段推出則為加速電商擴張奠定了基礎。由於對客戶准入採取謹慎控制,加上宏觀經濟風險,短期成長保持謹慎,這可能是導致業績發布後股價小幅下跌的原因。10月份的建議功能上線和2026年的全球推廣是關鍵的催化劑。持續的廣告客戶成長和不斷成長的電商收入將鞏固AppLovin在廣告科技領域的領導地位。未來幾季的執行對於將這一潛力轉化為持久的市場領先表現至關重要。

.png)

AppLovin 2025 財年第二季財報前瞻

TradingKey - AppLovin(納斯達克:APP)將於2025年8月6日(週三)美國股市收盤後公佈其2025財年第二季業績。財報電話會議將於美國東部時間下午5:00開始,由執行長Adam Foroughi和財務長Matthew Stumpf主持。

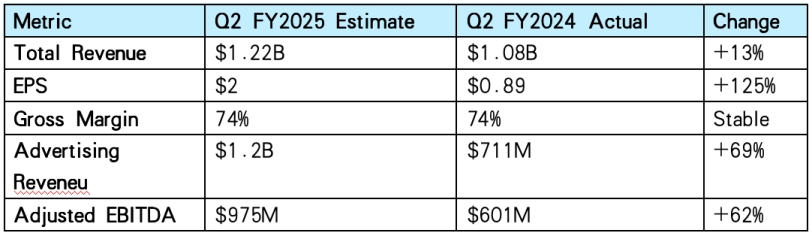

市場預測

來源:AppLovin, Nasdaq, SeekingAlpha, TradingKey

投資者需重點關注

AI驅動的廣告業績:AppLovin的AXON 2.0人工智慧引擎是其廣告收入成長的關鍵。它可以即時、精準地投放廣告,幫助客戶獲得更多下載和收入。現在,AppLovin正在把這項技術推廣到電子商務和網頁廣告領域,並且開始使用生成式人工智慧來製作廣告創意。廣告主使用情況的最新進展以及自助服務入門工具的效果特別重要,因為目前公司在支援新網頁廣告主加入時,面臨人手和技術等資源上的限制,導致新廣告主入駐的速度比較慢。

遊戲業務剝離的影響:AppLovin 以 4 億美元的價格將遊戲業務剝離給 Tripledot Studios,同時持有合併後公司 20% 的股份,這標誌著公司向純廣告平台轉型的策略。此交易將如何聚焦高利潤率的廣告業務,以及未來收益的用途,無論是用於進一步的AI投資還是股票回購,這些細節將明確公司的財務和營運軌跡。交易在第二季完成的時間及其對公司成本結構的影響也同樣重要。

網頁廣告擴張:儘管廣告業務成長強勁,但 AppLovin 在網頁廣告領域的版面仍處於起步階段,凸顯出龐大的擴張空間。管理階層關於擴大銷售和整合團隊規模以擴大網頁廣告覆蓋範圍的指導意見,以及自助服務控制面板的改進,都將影響成長前景。此外,任何關於與網頁廣告相關的宏觀經濟風險(例如關稅或全球經濟壓力)的評論都將具有參考意義。

營運效率和利潤率:AppLovin 繼續受益於高效的營運模式,每位員工的調整後息稅折舊攤銷前利潤 (EBITDA) 約為 400 萬美元,並維持著業界領先的 74% 的毛利率預測。公司如何在持續保持效率的同時,加大機器學習和自動化廣告工具的投資,將成為重點觀察點。如果因人力成本或研發投入的增加導致利潤率出現壓縮,可能會對短期獲利指標產生影響。

長期成長展望:公司預計長期成長 20-30%,這得益於AI的進步以及從行動遊戲廣告向電商和連網電視等相關領域的擴張。財報中廣告收入和調整後EBITDA的收益預測區間將反映成長動能的持續性。與The Trade Desk和Meta等產業巨頭的競爭態勢更新,也將進一步揭示市場動態。

結論

AppLovin 2025財年第二季的收益表現將主要依賴其AI驅動廣告平台AXON 2.0的持續強勁表現,以及近期遊戲業務剝離帶來的策略益處。依托AXON 2.0卓越的廣告定位能力,廣告收入的持續成長和網頁廣告業務的初步進展,可望進一步增強市場信心。但資源受限導致網頁廣告主入駐放緩以及潛在的宏觀經濟風險,也存在對成長和利潤的挑戰。

市場將密切關注即將發布的財務指引以評估公司如何應對這些因素。 AI驅動的廣告成效取得正面進展或新簽署標誌性合作,如與TikTok潛在合作等訊息,均可能鞏固AppLovin在激烈競爭的廣告科技領域的領先地位。