AMD Q3財報前瞻:資料中心部門收入能否持續創紀錄?

TradingKey - 資料中心部門營收能否再創紀錄?MI300晶片的銷售會不會超預期?

超微(AMD.US)將於10月29日公佈2024財年第三季財報,作為少數幾家能夠真正從輝達手中奪取市場份額的公司之一,超微本次財報將成為市場關注焦點。

分析師預測接近超微 Q3業績指引

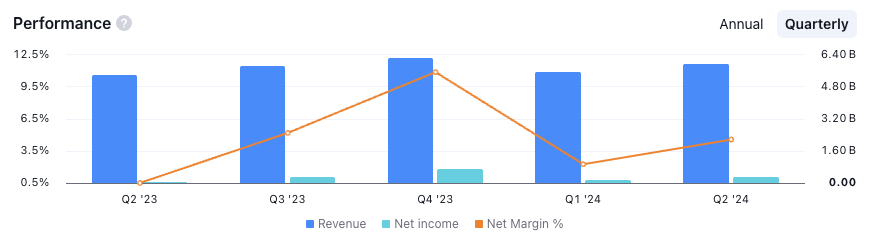

根據FactSet追蹤的分析師預期,超微第三季營收為67.1億美元,每股盈餘為0.92美元,淨利為3.33億美元。

此前,超微對第三季營收的展望曾超越市場預期。 超微預計,2024財年第三季營收將達67億美元左右,上下浮動3億美元,按中間值計算的年增幅預計將達16%左右,環比增幅則將達15%左右,這一業績展望一度超出華爾街分析師預期;非美通用會計準則下的毛利率預計將達到53.5%左右。

回顧第二季度,超微的營收和調整後每股盈餘均超出華爾街分析師預期,超微第二季的營收為58.35億美元,年增9%,季增7%;淨利為2.65億美元,年比成長881%,季增了115%;每股收益為0.16美元,年增700%,季增129%。

(圖源:TradingView;過去一年超微營收及淨利成長趨勢)

資料中心部門成長能否持續創紀錄?

市場持續關注超微資料中心部門和客戶業務部門的營收和成長。二季度,超微資料中心部門營收年增115%,達到創紀錄的28億美元,主要得益於Instinct MI300 GPU的快速出貨,以及EPYC CPU銷售的強勁兩位數成長。

有市場分析認為,如果超微的AI晶片銷售在第三季超預期,尤其是MI300加速器系列,若能在與輝達的競爭中取得進展,有望引發投資者對超微在AI市場的信心,進一步推高股價。反之,如果AI晶片銷售表現未達預期,市場可能會對超微的競爭力和成長潛力感到疑慮,造成股價下跌。

Wedbush分析師維持對該股的跑贏大盤評級和200美元的目標價,因超微沒有更新AI銷售指南或宣布任何新的大客戶。此外,美銀分析師維持對超微的買進評等和180美元的目標價。不過,Piper Sandler較為樂觀,其將超微的目標價從175美元上調至200美元,並確認對該股的增持評級。