英偉達:Blackwell 第四季度開始出貨(FY25Q2 電話會)

英偉達 (NVDA.O) 北京時間 8 月 29 日凌晨,美股盤後發佈 2025 財年第二季度財報(截至 2024 年 7 月):

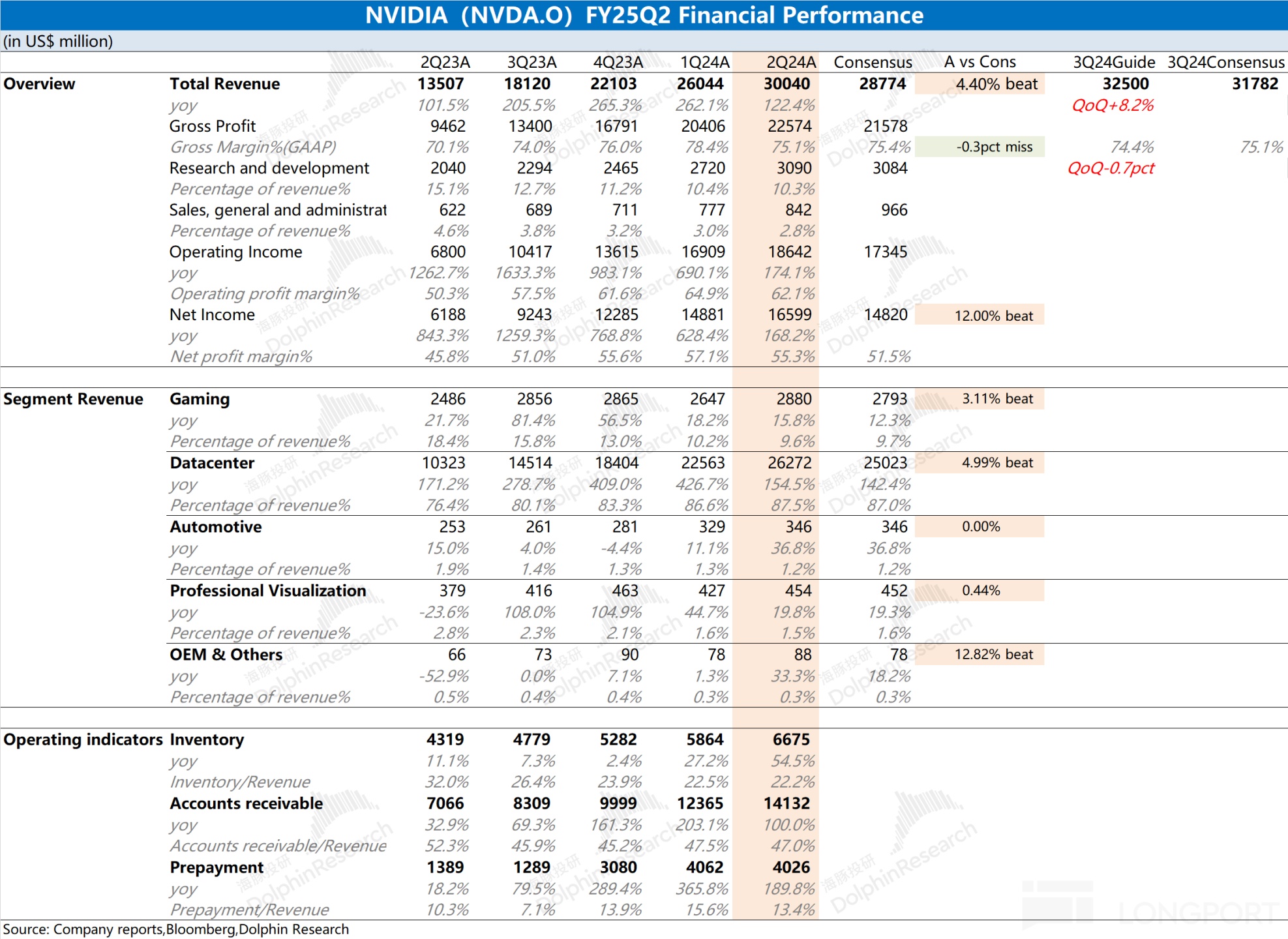

以下爲 英偉達 2025 年二季度財報電話會紀要,財報解讀請移步《英偉達:AI 信仰也崩,蜜汁要成毒藥?》

一、$英偉達(NVDA.US) 財報核心信息回顧:

二、英偉達財報電話會詳細內容

2.1、高管層陳述核心信息:

1) 業務進展

① 遊戲和 AI PC

a. 遊戲和 AI PC 收入爲 28.8 億美元,環比增長 9%,同比增長 16%。

b. 遊戲機、筆記本電腦和臺式機的需求強勁,推動了收入增長。

c. 每一臺配備 RTX 的 PC 都是一臺 AI PC,RTX PC 提供高達 1300 AI tops 的性能,目前已有超過 200 款 RTX AI 筆記本電腦面市,擁有 1 億臺設備的安裝基數。

d. NVIDIA ACE(生成式 AI 技術套件)適用於 RTX AI PC,支持 600 多款 AI 驅動的應用程序和遊戲。

e. NVIDIA 的遊戲生態系統持續擴展,RTX 和 DLSS 遊戲庫不斷增加,GeForce NOW 庫已擴展到超過 2000 個遊戲。

② 數據中心

a. 數據中心收入達到 263 億美元,環比增長 16%,同比增長 154%,創下新高。

b. 數據中心增長的主要驅動力包括 NVIDIA Hopper、Blackwell GPU 平臺、生成式 AI 模型訓練與推理、AI 驅動的推薦系統和 SQL 及向量數據庫處理。

c. Hopper 需求強勁,Blackwell 平臺將在第四季度開始生產,並持續到 2026 財年。預計在第四季度將帶來數十億美元的收入。

d. 數據中心收入的45% 來自雲服務提供商,超過 50% 來自消費互聯網和企業公司。

e. NVIDIA H200 平臺在第二季度開始量產,提供比 H100 多 40% 以上的內存帶寬。

f. NVIDIA 的網絡業務也表現出色,AI 以太網收入環比翻倍,客戶數量大幅增加,Spectrum-X 端到端以太網平臺廣泛應用於 AI 處理加速。

③ 汽車行業

a. 汽車行業收入爲 3.46 億美元,環比增長 5%,同比增長 37%。

b. 汽車製造商廣泛使用 NVIDIA 的數據中心和計算能力開發自動駕駛技術,推動了行業收入增長。

c. AI 在汽車行業的應用將繼續增長,涵蓋本地和雲端的消費,預計將隨着下一代自動駕駛模型對計算能力需求的顯著增加而擴展。

d. 醫療保健領域的 AI 應用也逐步增加,涵蓋醫學影像、手術機器人、患者護理、電子健康記錄處理和藥物發現等領域,預計該領域收入將達數十億美元。

④ 專業可視化

a. 專業可視化收入爲 4.54 億美元,環比增長 6%,同比增長 20%。

b. 需求受到 AI 和圖形用例的推動,包括模型微調、Omniverse 相關工作負載以及虛擬世界構建。

c. 關鍵增長行業包括汽車和製造業,全球最大的電子製造商富士康和梅賽德斯 - 奔馳等企業正在使用 NVIDIA Omniverse 爲其工廠創建工業數字雙胞胎。

d. NVIDIA Omniverse 的應用範圍擴大,通過新的 USD NIM 和連接器,將生成式 AI 助手和代理集成到 USD 工作負載中,推動企業數字化轉型。

2) 財務表現

① 收入與毛利率

a. 第二季度收入達到 300 億美元,環比增長 15%,同比增長 122%。

b. GAAP 毛利率爲 75.1%,非 GAAP 毛利率爲 75.7%。

② 費用

a. 營業費用環比增長 12%,主要由於補償相關費用的增加。

b. 第三季度預計營業費用爲 43 億美元(GAAP)和 30 億美元(非 GAAP)。

③ 現金流與股東回報

a. 經營活動產生的現金流爲 145 億美元。

b. 第二季度用於股票回購和現金分紅的資金爲 74 億美元,新增 500 億美元的股票回購授權。

④ 未來展望

a. 第三季度收入預計爲 325 億美元,上下浮動 2%。

b. Blackwell 產品的採樣將在第四季度推動收入增長,全年毛利率預計在 70% 範圍內。

3) 要點總結:

① 加速計算已達臨界點:由於 CPU 擴展的放緩,開發者必須通過加速計算來應對計算需求的增長。NVIDIA 通過發佈新的 CUDA-X 庫,開闢了新的市場,並推動了數據中心從通用計算向加速計算的轉型。

② Blackwell 的重大飛躍:Blackwell 不僅是一個 GPU,而是一個完整的 AI 基礎設施平臺。它集成了多種創新芯片和系統,提供比 Hopper 高出 3 到 5 倍的 AI 吞吐量,成爲下一代 AI 工廠的核心。

③ NVLink 的重要性:NVLink 的全 GPU 交換機能夠將 144 個 GPU 連接在一個域中,實現 259 TB/s 的帶寬。這對大規模語言模型的訓練和推理至關重要,顯著提升了 AI 的性能。

④ 生成式 AI 的加速發展:生成式 AI 在多個領域迅速擴展,從文本、圖像到 3D 物理和生物學。互聯網服務和 AI 初創公司正在大規模部署生成式 AI,推動了雲服務和主權 AI 基礎設施的需求增長。

⑤ 企業 AI 浪潮的開啓:NVIDIA AI Enterprise 平臺幫助企業定製 AI 模型和應用,推動企業數字化轉型。隨着 CUDA 兼容的 GPU 安裝基數增加,NVIDIA 的軟件市場潛力巨大,預計將顯著增長。

2.2、Q&A 分析師問答

Q: 你提到 Blackwell GPU 的掩模發生了變化。我很好奇,是否在後端封裝或其他方面也有其他增量變化?你們仍計劃在第四季度發貨數十億美元的 Blackwell。這是否意味着所有問題都將解決?這些變化對時間安排、收入構成以及客戶反應有何影響?

A: 掩模的更改已經完成,不涉及功能性更改。目前,我們正在對 Blackwell、Grace Blackwell 及其各種系統配置進行功能性樣品測試,並且在 Computex 上展示了約 100 種基於 Blackwell 的系統,已開始生態系統的測試工作。Blackwell 的功能保持不變,預計將在第四季度開始生產。

Q: 市場上對客戶及其投資回報率存在激烈爭論,這對未來資本支出的可持續性意味着什麼?NVIDIA 內部如何評估客戶回報及其對資本支出的影響?

A: 首先,當我提到第四季度開始生產時,我指的是開始出貨,而不是開始生產。關於長期問題,我們正在經歷兩個重要的計算平臺轉型。

第一個轉型是從傳統的通用計算向加速計算的過渡。原因在於 CPU 擴展的速度已經明顯放緩,而計算需求卻在以指數級增長。沒有新的方法,計算成本和數據中心的能耗將大幅增加。加速計算不僅能夠顯著提升應用程序的運行速度,還能大幅降低成本和能耗。事實上,加速計算可以將應用程序的運行速度提高多達 50 倍,從而使計算更加經濟高效。

第二個轉型是生成式 AI 的興起。隨着加速計算的發展,訓練大規模語言模型變得更加經濟和可行,這推動了生成式 AI 的廣泛應用。大規模的生成式 AI 模型已經在許多領域展現出巨大潛力,尤其是在生成內容、自動化任務和數據分析等方面。

Q: 能否談談全年主權 AI 收入增長的推動因素,以及我們應該如何看待 2026 財年?

A: 關於主權 AI 收入的增長,我們看到這確實是一個快速增長的機會。生成式 AI 在全球範圍內的需求不斷增加,各國希望發展本地化的 AI 系統,以適應其特定的語言、文化和數據。這種需求爲我們帶來了顯著的增長機會,並且隨着這些主權 AI 系統的進一步發展,我們預計這種增長將在未來幾年持續。

Q: 在新聞稿中提到 Blackwell 的預期非常高,但 Hopper 的需求也很強勁。你們預計在 10 月份沒有 Blackwell 的情況下會有一個強勁的季度。如何看待 Hopper 和 Blackwell 之間的共存需求?能否談談向 Blackwell 的過渡?你認爲兩者會混合使用,還是 Blackwell 的活動主要集中在新集羣上?

A: Hopper 的需求非常強勁,而 Blackwell 的需求也很高。這有幾個原因。首先,如果你看看全球的雲服務提供商,他們可用的 GPU 容量基本上爲零,因爲這些 GPU 要麼被用於加速他們自己的工作負載,比如數據處理,要麼用於其他應用。

其次,許多公司現在需要加速計算,他們不再希望建立更多的通用計算基礎設施。Hopper 是最先進的技術,如果你現在要爲業務選擇基礎設施,選擇 Hopper 顯然是最佳選擇。因此,我認爲人們迫切希望將現有的 1 萬億美元基礎設施轉型爲現代化基礎設施,而 Hopper 正是這一轉型的核心。

Q: 關於資本支出回報問題,有些公司正在推動人工通用智能(AGI)的進展,願意投入大量資金以實現新的能力,而另一些客戶則更加關注資本支出與回報率。你如何看待這些投入新技術的優先事項及其投資時間框架?

A: 投資 NVIDIA 基礎設施的人們立刻就能獲得回報。這是目前最好的投資回報率的計算基礎設施。每建立 1 億美元的通用計算基礎設施,你可能只能租用不到 1 億美元。而構建 Hopper 或 Blackwell 基礎設施則可以節省成本並獲得更高的回報。因此,選擇現代化的加速計算基礎設施無疑是最好的選擇。

Q: 你們增加了全年的運營支出,並且你們的採購承諾和供應義務的增加也表明了樂觀情緒。但另一方面,有些人認爲,許多客戶似乎還沒有準備好使用液體冷卻。因此,你們如何看待 Blackwell 的增長形態?

A: 要記住,世界正在從通用計算轉向加速計算,未來幾年的數據中心將全部採用加速計算。至於 Blackwell 的增長形態,我們提供了多種配置,包括空氣冷卻和液體冷卻。液體冷卻能夠提供更高的 AI 吞吐量,是一種更具成本效益的解決方案。因此,我對我們的增長充滿信心。

Q: 你們預計第四季度將實現數十億美元的 Blackwell 收入,這是否是額外的?你們提到 Hopper 需求在下半年會加強,這是否意味着 Hopper 在第四季度也會加強,並且 Blackwell 將增加數十億美元的收入?

A: 關於 Hopper 和 Blackwell 的問題。我們相信 Hopper 的增長將在下半年繼續,Blackwell 將在第四季度開始增長。

Q: 關於毛利率,你們全年預計中位數的 70% 範圍,如果全年爲 75%,那第四季度的毛利率是否在 71%-72% 左右?你們如何看待毛利率在明年 Blackwell 增長後的演變?

A: 至於毛利率,我們提供了第三季度的非 GAAP 毛利率爲 75%,全年約爲 75%。我們預計第四季度可能會有一些波動,但不會像你提到的那麼低。

Q: 10-Q 文件中提到,美國的收入環比下降,而一些亞洲地區的收入環比大幅上升。你能解釋一下背後的動態嗎?中國的表現非常好,你在發言中提到了這一點。能否澄清一下,隨着這些有利的收入動態,第四季度公司整體收入增長率是否會加快?

A: 我們在 10-Q 中的地理位置披露有時很具挑戰性,因爲我們必須根據銷售和開票地點進行披露。你看到的是開票地點,而不是產品的最終目的地。這些產品可能會通過 OEM 或 ODM 轉移到其他地方,因此你看到的數據有時會因這種轉移而發生變化。

關於毛利率和 Hopper 與 Blackwell 的收入動態,Hopper 的需求預計在下半年繼續增長,第四季度將會是一個增長機會。此外,我們還將有 Blackwell 的貢獻。

Q: 你們已經開始了一個驚人的年度產品節奏,挑戰只會越來越大。你能否談談這對你們的垂直整合、供應鏈合作伙伴關係的潛在影響,以及對你們毛利率的影響?

A: 我們之所以能保持如此高的速度,是因爲模型的複雜性在增加,而我們希望繼續降低成本,並增加模型的規模。我們相信,通過繼續擴展 AI 模型,我們將達到一個非凡的實用性水平,並開啓下一次工業革命。我們將繼續努力,以實現這一目標。

我們能夠設計和構建 AI 工廠,因爲我們擁有所有的部件。我們的供應鏈非常廣泛,可以服務全球的雲服務提供商和企業數據中心。這部分我們不打算做整合,而是作爲技術提供商。

Q: 關於 Blackwell 的產品週期,你如何看待 Blackwell 週期中的機架級系統的比例?

A: Blackwell 機架系統是以機架爲設計和架構基礎的,但以系統組件形式銷售。我們設計了整個機架,軟件將完美運行在整個機架上。組件的整合通常是在靠近數據中心的地方完成的,因爲這些機架非常重。因此,我們的 ODM 和 OEM 合作伙伴在全球範圍內的整合網絡非常廣泛。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露