TikTok美國交易:商業優先於政治

重點

- TikTok據稱是美國月活躍用戶最多的社交媒體應用,其非美國所有權的性質引發美國政治精英對用戶數據和演算法的擔憂,迫使此次剝離交易

- TikTok美國業務僅佔位元組跳動收入的10%以下,因複雜監管環境目前處於虧損狀態

- 由甲骨文、銀湖資本、安德森·霍洛維茨基金組成的美國財團將持有美國實體80%股權,甲骨文將同時掌控數據與演算法

- 此交易可助字節跳動剝離虧損資產並為人工智慧投資提供資金。甲骨文股價可能因整合成本及演算法挑戰面臨未計入的風險

定義2020年代的標誌性應用

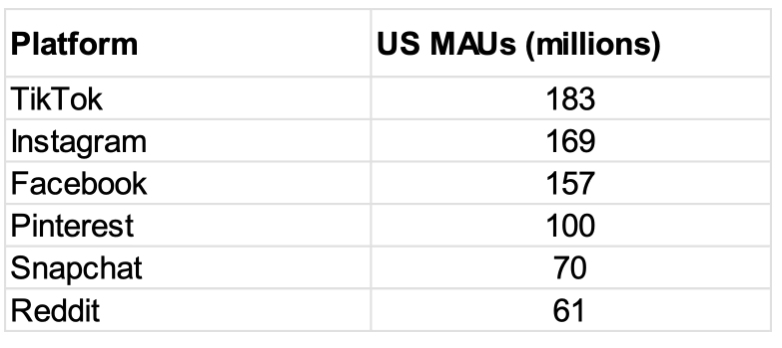

TradingKey - 正如Facebook在2000年代末席捲全球,TikTok在2020年代初期席捲了全世界。新冠疫情成為TikTok崛起的催化劑——居家隔離的空閒時光,迫使人們沉迷於循環播放病毒式傳播的旋律短片。要了解這款應用程式的規模,只要看月活躍用戶數(MAU):2020年1月,TikTok美國月活躍用戶僅3,700萬,但到2020年中期已突破1億。根據2025年最新數據,TikTok在美國擁有1.83億月活躍用戶(超過總人口半數),略高於Facebook和Instagram的用戶規模。但與後兩者不同的是,TikTok並非由美國實體持有,而是隸屬於北京總部字節跳動公司——這正是爭議的核心。

來源:公司報告

美國政治菁英對TikTok非美國投資者所有感到不安的原因有二:首先,海量美國用戶資料可能暴露於外國實體/政府手中——涉及1.8億用戶的興趣偏好等敏感資訊。其次是演算法控制權問題。若演算法由外國實體掌控,便可輕易向大眾推薦特定內容,進而扭曲和塑造大眾對某些議題的認知。這種操縱在選舉期間尤其敏感。

從法律層面來看,已簽署的《保護美國人免受外國敵對勢力控制應用法案》(PAFACA)因字節跳動的所有權結構,已將TikTok定性為“外國敵對勢力控制應用”,要求其在截止期限前轉讓給非中國實體(如美國或盟國買家),否則將面臨全國禁令。若未完成剝離,蘋果、Google等應用程式商店將被禁止分發或更新TikTok,導致其逐步停駛。

該禁令自今年1月生效,但川普總統多次延期(最近一次於9月16日將截止日延後至12月16日),以允許持續進行出售談判。這使得整個交易不僅執行敏感,時間線也相當緊迫。

需要注意的是,TikTok在全球其他地區的營運仍將由位元組跳動掌控。

那麼TikTok交易的財務層面如何?

來源:彭博

若拋開政治話術,我們可從不同視角審視這筆交易。

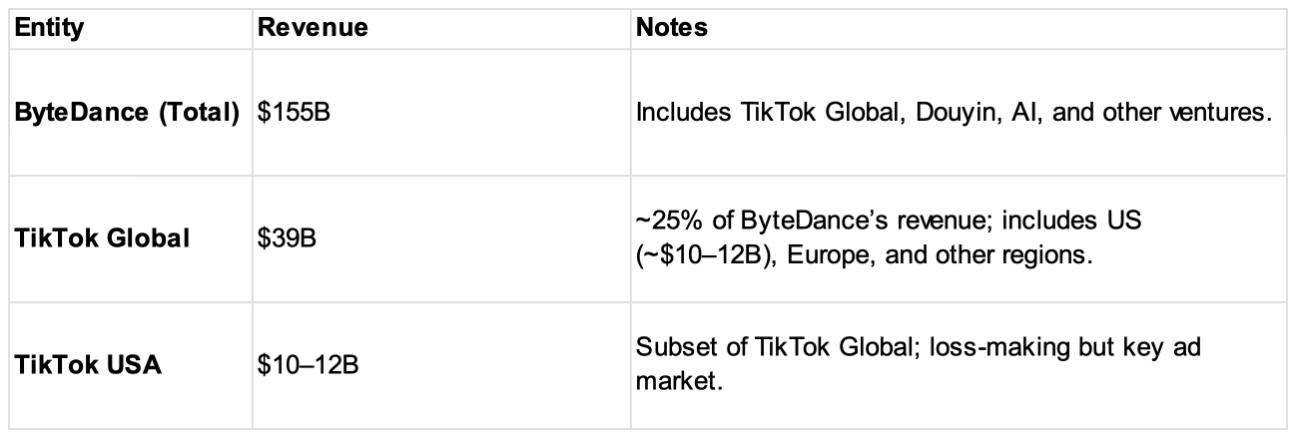

TikTok母公司位元組跳動旗下擁有兩家實體-抖音和TikTok Global。截至2024年,位元組跳動營收構成如下:

- 抖音(中國版):1060億美元;抖音佔據位元組跳動絕大部分業務,貢獻近68%營收

- TikTok(全球版):390億美元營收,約佔總營收25%,即我們熟知的TikTok

- 其他業務:100億美元,佔總收入7%

在全球業務390億美元收入中,TikTok美國業務僅貢獻10-120億美元,這意味著TikTok美國收入佔比不到10%——遠低於普遍認知中的重要地位。

不僅營收表現亮眼,位元組跳動更以330億美元淨利(淨利率達22%)獲利。但最令人意外的是TikTok美國業務仍處於虧損狀態(-5億美元),主要源自於監管合規成本的持續投入。

鑑於TikTok美國業務估值尚未確定(預計在500億至600億美元區間),位元組跳動必將獲得其中大部分現金。母公司目前現金儲備約500億美元,新增資金(400億至480億美元)將使現金餘額幾乎翻倍。

总体而言,该交易对字节跳动具有显著益处,主要体现在:

- 位元組跳動得以剝離因監管壓力而虧損且難以管理的資產

- 可專注於規模更大的全球業務市場

- 出售所得(預計300-500億美元)可用於資本支出,強化公司人工智慧能力

- 最後即便完成剝離,位元組跳動仍將保留20%股權,繼續維持對美國市場的一定影響力

400-500億美元的報價是否合理?恐怕未必。交易採用4-5倍市銷率估值,雖高於Snapchat(3.4倍),但遠低於Meta(9倍)、Reddit(22倍)和Pinterest(6倍)。此外,TikTok美國業務收入預計將維持20%左右成長,並有望實現盈虧平衡。

股權結構與董事會架構

交易完成後TikTok美國業務股權分配預計如下:

- 80%由美國主導財團持有,已確認成員包括甲骨文、銀湖資本(私募股權)、安德森·霍洛維茨基金(a16z)及其他尚未披露的美國投資者

- 位元組跳動保留20%股權,主要為被動持股,僅承擔財務風險但無營運控制權

七人董事會將由美國投資者主導,佔據六席,位元組跳動僅持有一席。

無論在股權結構或董事會層面,美國政府均不會擁有。

甲骨文將成為這場戲劇的主角

甲骨文將成為此案的核心參與者,負責處理使用者資料和演算法。因此,他們很可能獲得美國實體約20-40%的最大股權份額。

出於國家安全和法律要求,TikTok美國公司無法使用位元組跳動現有的演算法。取而代之的是,甲骨文將創建並管理美國專屬版本的演算法,並將其託管在自家雲端,以確保與位元組跳動的獨立性。

此交易將使甲骨文進軍全新領域——快速成長且充滿活力的廣告與電商業務,使其與Meta、Google、亞馬遜等巨頭平起平坐。該交易還將鞏固其雲端業務的領先地位。甲骨文現已處理TikTok美國用戶數據,這為其開發強大演算法提供了優勢。

然而甲骨文也面臨風險,TikTok最終可能成為其難以消化的負擔:甲骨文或無法有效復刻字節跳動演算法(全球最複雜的演算法之一),導致用戶參與度下降——Meta和Alphabet等強大競爭對手必將藉機搶佔用戶注意力市場份額。

事實上,經營社群媒體平台的日常事務並非甲骨文的專長領域。甲骨文的人工智慧技術著重企業級應用,而非針對消費級社群媒體。 TikTok的即時個人化推薦需要專業知識,這超出了甲骨文內部在社群媒體領域的經驗儲備,而甲骨文還需與擁有數十年經驗和技術積累的谷歌和Meta展開競爭。

甲骨文的財務收益可能也不盡人意。由於持股比例未達50%,TikTok業務或不會單獨列為營收板塊,但利潤仍將計入最終財報。鑑於TikTok美國業務持續虧損,相關虧損很可能轉嫁至甲骨文利潤表,且該業務實現損益平衡尚需時日。此外,業務整合過程可能導致營運成本上升。更不用說TikTok可能需要大規模招募人工智慧人才——由於Meta、谷歌和亞馬遜的競爭以及近期簽證限制,這項任務既困難又昂貴。

此外,若甲骨文以400億至500億美元估值收購40%股權的假設成立,該公司可能需為TikTok美國業務支付160億至190億美元。甲骨文目前現金儲備僅110億美元,這意味著其很可能需要透過借款來完成交易。上財年該公司自由現金流為負值,原因在於所有營運現金流量均用於資本支出。此外,與OpenAI的合作協議可能進一步加劇甲骨文的財務壓力,使TikTok收購案的複雜性升級。

投資啟示

由於字節跳動本身未上市,部分投資人可能難以據此制定具體投資策略。但該事件對特定股票有若干長期影響:

中國科技股:儘管美國政府將此交易包裝成對華科技戰的勝利,但這實則為中國科技企業未來進入美國市場提供了範本-透過與美國大型科技同業合作(共同投資、合資經營)。這種模式既能實現中美科技企業利益協同,又能最大限度地降低政治風險,同時讓中國科技企業持續接觸利潤豐厚的美國市場。

甲骨文(ORCL):該公司今年表現強勁,作為TikTok美國業務的核心參與者,進一步提振了市場看漲情緒。然而市場似乎尚未充分計價以下風險:1)重構複雜演算法及涉足社群媒體業務的複雜性風險;2)未來在營運支出和資本支出方面的大額投資可能擠壓公司利潤率並影響資產負債表。

Meta(META)和Alphabet(GOOGL):既然我們已知TikTok不會在美國被禁,那麼現有的社群媒體巨頭Meta(旗下擁有Facebook和Instagram)與Alphabet(旗下擁有YouTube)將不得不面對TikTok帶來的長期競爭。作為該領域的既有企業,它們確實具備優勢,但若甲骨文在演算法開發方面表現出色,便可能搶奪用戶注意力,進而侵蝕其廣告收入。

位元組跳動(未上市):隨著法律障礙消除且可能獲得額外300-400億美元現金,字節跳動可專注於中國及全球業務運營,進一步投資技術能力建設,並可能推進上市進程——這必將成為轟動一時的IPO。

-a64f8044db8147da9e4f8dbc7c794f6d.jpg)