【IPO追蹤】「流感神藥」不靈了?東陽光藥合並上市後股價遇冷

8月7日,東陽光藥(06887.HK)登陸港股市場!

東陽光藥是港交所首例H股吸收合並私有化加介紹上市的案例。

具體來看,擬上市主體東陽光藥提交H股上市申請,向其控股子公司東陽光長江藥業的股東發行H股,以換取這些股東所持有的東陽光長江藥業股份。吸收合並完成後,東陽光藥再通過介紹方式實現上市,而被合並方東陽光長江藥業退市。

然而,登陸港交所的東陽光藥卻股價遇冷。富途牛牛數據顯示,公司股價上市首日(8月7日)收跌0.56%,8月8日續跌6.09%。

東陽光藥介紹上市無新股發行,未引入增量資金,股價下跌或是原有股東因溢價吸收合並後獲利抛售,以及受今日港股創新藥調整影響。

「流感神藥」老矣?

東陽光藥是一家綜合性製藥公司,專注於感染、慢病及腫瘤等治療領域。

截至2025年6月4日,東陽光藥在不同國家及地區(包括中國、美國及歐洲)擁有150款獲批藥物,其中在中國銷售48種藥物,並在海外市場銷售23種藥物。

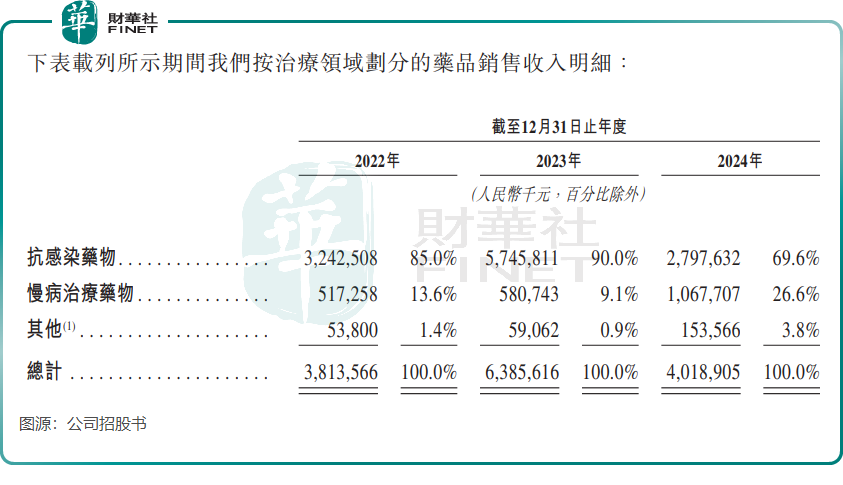

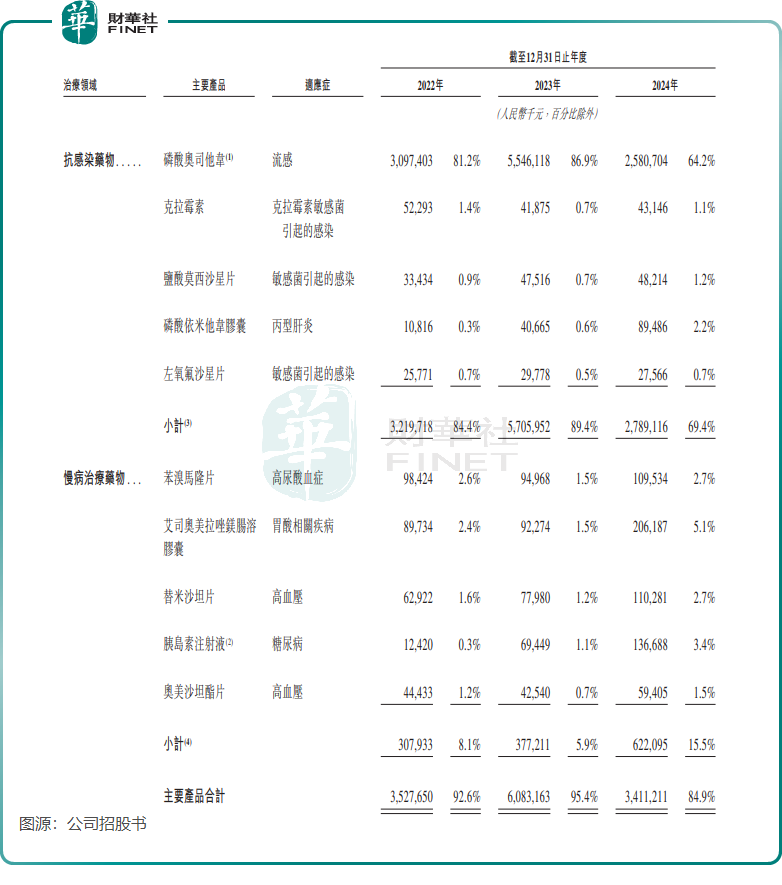

抗流感藥物「可威」牌磷酸奧司他韋是東陽光藥的核心產品,該產品曾一度佔據國内90%的市場份額,是公司的主要營收來源。

然而,近年來,隨著國内集採政策持續推進以及市場競爭加劇,這款「流感神藥」正面臨巨大的增長挑戰。根據招股書,公司磷酸奧司他韋產品的市場份額佔中國磷酸奧司他韋總體市場的百分比由2023年的64.8%減至2024年的54.8%,一年時間下降了整整10個百分點。

磷酸奧司他韋的慘淡表現,直接衝擊了東陽光藥的經營業績。2024年,公司抗感染藥物貢獻的收入為27.98億元(單位人民幣,下同),同比慘遭腰斬,收入佔比也大幅下滑至69.6%。公司的總收入也因此由2023年的63.86億元下降至2024年的40.19億元。

進入2025年一季度,東陽光藥的收入進一步下滑,同比下滑40.7%,主要原因是2023年底流感高發期推高了公司2024年一季度的營收基數。

利潤表現方面,公司利潤極不穩定,2022年、2023年及2024年的年内利潤分别為-14.16億元、10.14億元及2480.3萬元。

資料顯示,目前,中國有超過70家製藥公司生產磷酸奧司他韋,市場競爭日趨激烈。其中較有實力的競爭對手包括F.Hoffmann-La Roche AG、廣州一品紅製藥有限公司、江蘇諾泰澳賽諾生物製藥股份有限公司及中山萬漢製藥有限公司等廠商。

隨著競爭的加劇,東陽光藥抗流感藥物的市場份額在未來可能會被進一步擠壓。

多元化轉型初見成效

「流感神藥」獨木難支,東陽光藥若想維持業績增長,需推進多元化佈局,以降低對單一產品的依賴。

東陽光藥實則已在推進多元化佈局,尤其是在慢病領域的佈局,在一定程度上抵消了流感藥物表現不佳的影響。

公司的慢病治療藥物已進入大規模商業化變現階段,已商業化的慢病治療藥物主要專注於治療糖尿病、高尿酸血症、高血壓及胃酸相關疾病,包括五款胰島素產品及四款主要仿製藥。

根據招股書,過去三年,慢病治療藥物的五款主要藥物銷售額均取得增長,特别是用於治療胃酸相關疾病的艾司奧美拉唑鎂腸溶膠囊,其銷售額由2022年的不到9000萬元飙升至2024年的逾2億元。

慢病治療藥物已成為東陽光藥的另一增長極,2024年,慢病治療藥物貢獻的收入佔公司總收入比重已達26.6%,佔比超過1/4。該領域的藥物能否在未來成功接力磷酸奧司他韋,帶動公司持續發展,仍有待時間驗證。

根據招股書,截至2025年6月4日,東陽光藥在中國有49款1類在研創新藥物的多元化管線,主要包括一款公司已向NMPA提交NDA的1類在研創新藥物,以及十款處於Ⅱ期或Ⅲ期臨床試驗的1類在研創新藥物。

東陽光藥對此自信滿滿地表示,這不僅能令公司保持競爭優勢,還能助力公司的可持續增長。

總結

東陽光藥成功登陸香港資本市場,但核心產品在激烈的市場競爭下面臨挑戰。雖然其在慢病領域的多元化佈局初見成效,在研管線也為未來提供了可能性,但能否就此突破困境,仍需時間給出答案。