【深度分析】英國:看多英鎊兌美元仍有利可圖?

摘要

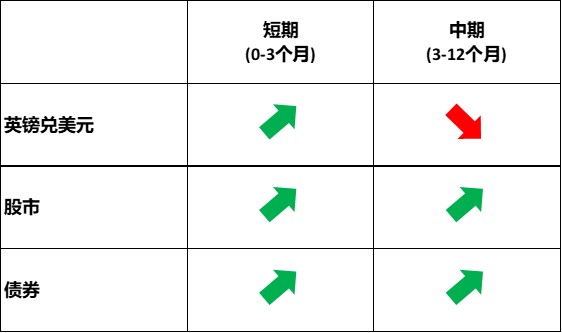

短期(0-3個月)內,我們預期英鎊兌美元將小漲。此處需著重於"上漲+小幅"的雙重意義。就"上漲"邏輯而言,英國受美國加徵關稅的影響較小,且英國央行(BoE)的降息幅度預計將比美聯儲更為溫和,這兩大因素將支撐英鎊匯率走強。而"小幅"的判決則源自於近期公佈的英國經濟數據好壞參半——尤其是令人失望的工業產出與PMI數據,難以支撐英鎊兌美元大幅攀升。此外,在全球主要貨幣中,英鎊的避險屬性最弱,而日圓因套息交易機制已成為典型避險貨幣。在川普關稅政策高度不確定性的影響下,預計市場將持續受多空交織資訊的影響,因此我們判斷英鎊兌日圓將面臨較大波動。至於其他英國資產,我們認為股票和債券價格都將呈現上漲趨勢。其核心原因在於英國央行持續實施的降息政策。

來源:TradingKey

來源:TradingKey

* 投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於外匯市場、債券市場和股票市場。

1. 外匯

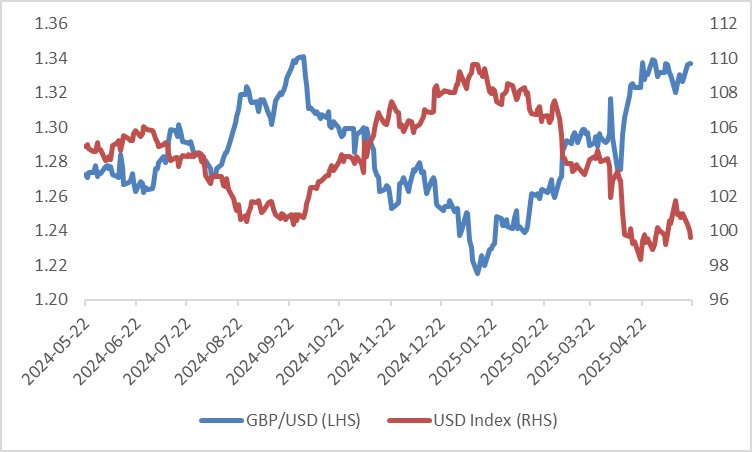

今年以來,儘管走勢震盪,英鎊兌美元匯率整體呈現上行態勢。該貨幣對從1月的階段性低點1.21一路攀升,至4月末已突破1.34關口。這一走勢主要受到內外雙重因素的驅動:從內部因素看,優於預期的英國經濟數據與英國央行不及預期的降息力度共同推高了英鎊匯率;從外部因素看,川普的關稅政策正在動搖美元作為全球儲備貨幣的地位,導緻美元指數近幾個月持續走低(圖1.1)。

展望後市,短期內(0-3個月)我們預期英鎊兌美元將維持溫和上漲態勢。需要特別強調的是"上漲+溫和"這一組合判斷。從"上漲"邏輯來看:第一,英國受貿易關稅影響相對有限。川普將英美貿易協定稱為"一個系列協定的開端",該協定包含:美國取消對英國進口鋼鐵鋁製品25%的關稅;將英國進口汽車關稅從27.5%降至10%(首批10萬輛);給予英國1.3萬噸牛肉對美免稅出口配額。這些措施將緩衝川普外交政策對英鎊的衝擊。第二,貨幣政策差異顯著。隨著英國通膨持續回落,英國央行可能延續降息路徑,預計年底前還將降息兩次;而美國經濟疲軟且再通膨趨勢未明,預計聯準會將降息3-4次。英國央行相對溫和的降息幅度將對英鎊匯率形成支撐。從"溫和"角度來看,近期公佈的英國經濟數據表現參差,尤其是工業產出和PMI數據不如預期,恐難以支撐英鎊兌美元大幅走強。

但從中期(3-12個月)來看,隨著美國經濟疲軟態勢向全球蔓延,世界經濟前景可能趨於黯淡。屆時,具備避險屬性的美元指數或將走強。雖然我們承認聯準會持續降息確實會壓制美元表現,但美元作為避險貨幣的特性將超越降息帶來的負面影響,最終導致英鎊兌美元匯率承壓下行。

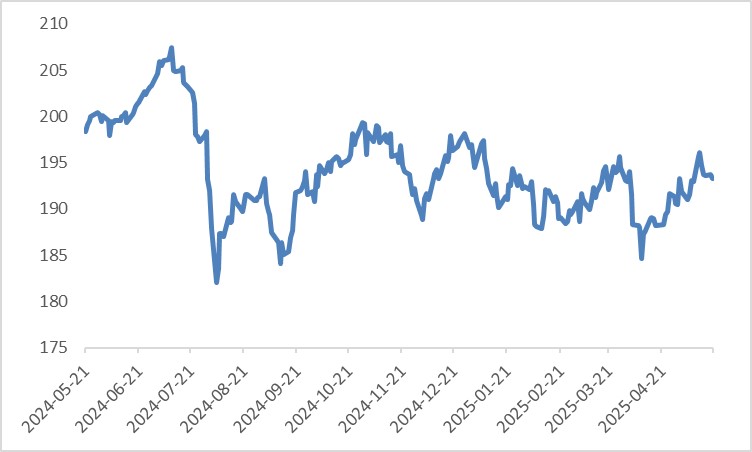

若將視角從英美轉向全球,我們預期英鎊兌日圓匯率將面臨劇烈波動(圖1.2)。該貨幣對的特殊性在於其構成貨幣的屬性存在極端分化:由於英國經濟結構高度開放,英鎊在全球主要貨幣中避險屬性最弱,屬於典型的風險貨幣;而日元則因套息交易機製成為避險貨幣的代表。在川普關稅政策高度不確定性的影響下,預計市場將持續交替出現多空消息,導致風險資產與避險資產價格此起彼落。投資者或可藉助金融衍生工具,在波動的市場中獲取收益。

圖1.1:英鎊兌美元匯率與美元指數走勢

來源:路孚特,TradingKey

圖1.2:英鎊兌日圓走勢

來源:路孚特,TradingKey

* 欲了解當前經濟情勢與展望,請參閱本文最後章節"宏觀經濟"部分。

2. 股市

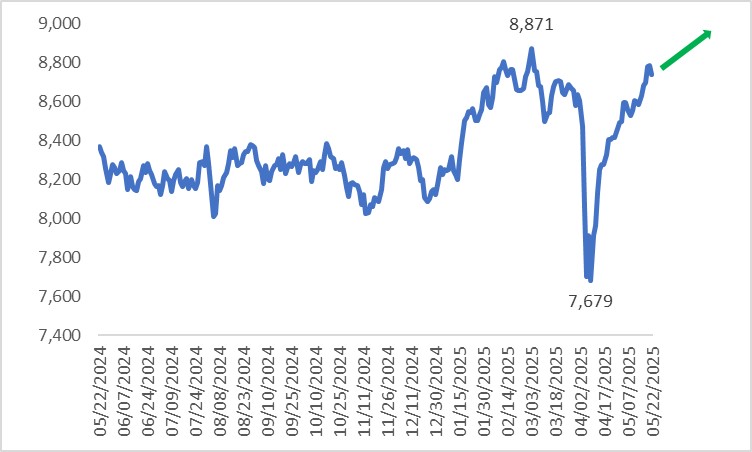

3月初至4月初,英國股市受到全球股市(特別是美股)的暴跌嚴重衝擊。此後市場觸底反彈,基本收復失地(圖2.1)。展望未來,英國央行持續降息可能為經濟提供輔助,這些因素都將對英國股市形成支撐。

此外,英國股市目前估值相對較低。相較於標普500指數約28倍的本益比,富時100指數本益比僅18倍。近期併購交易激增,正是機構投資人發現英國股市價值的有力佐證(圖2.2)。同時,較高的股息殖利率也提升了英國股市的吸引力。在當前貿易保護主義抬頭之際,投資人需專注於川普關稅政策動向。作為美國的長期堅定盟友,英國經濟和股市面臨的關稅威脅相對較小。

圖2.1:富時100指數

來源:路孚特,TradingKey

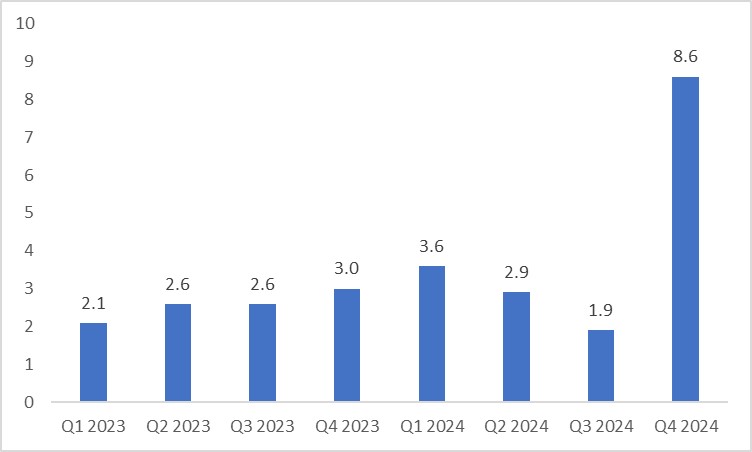

圖2.2:英國國內併購交易規模(十億英鎊)

來源:英國國家統計局,TradingKey

3. 債券

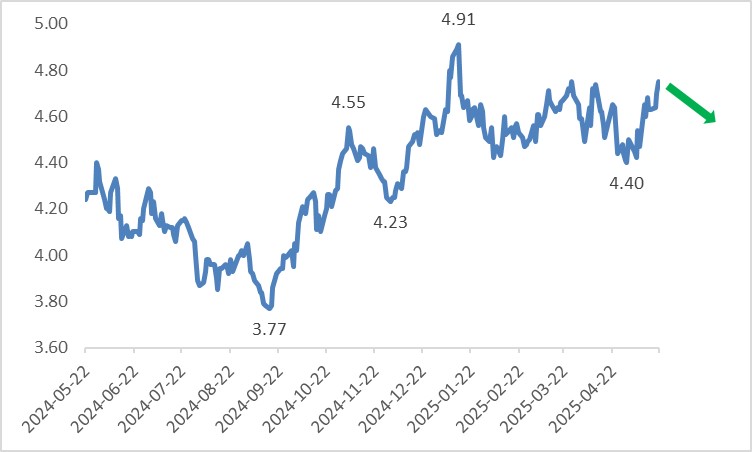

英國10年期公債殖利率在4月下行後,於5月出現反彈(圖3.1)。這主要源自於:4月受全球不確定性上升引發的避險情緒升溫及降息預期影響,收益率走低;而5月隨著貿易戰局勢緩和及全球債券市場的連動效應,英債收益率觸底回升。

展望後市,隨著英國央行持續降息,英國公債殖利率下行將是大勢所趨。近期的反彈行情反而提供了良好的買入時機。需要特別強調的是,我們看好英國股票和債券的核心邏輯,始終在於英國央行持續的寬鬆貨幣政策。

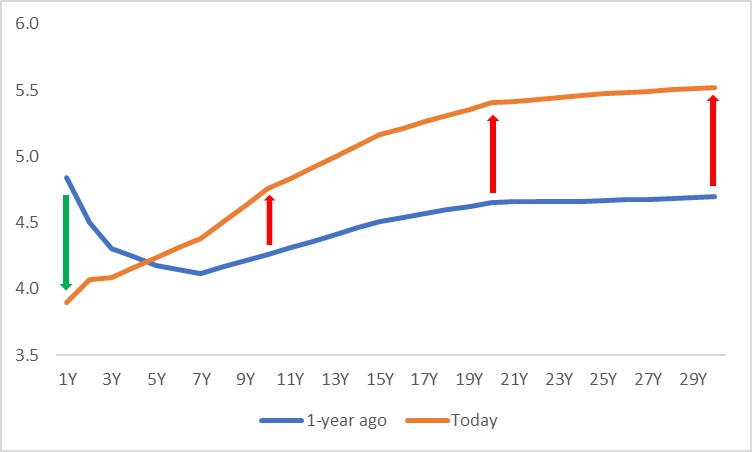

從久期來看,短端殖利率在過去一年已顯著下行,當前價格可能已充分消化降息預期,獲利空間有限。而同期長端殖利率不降反升,投資價值凸顯(圖3.2)。因此我們認為,未來數月長期公債表現將優於短期國債。

圖3.1:英國10年期公債殖利率(%)

來源:路孚特,TradingKey

圖3.2:英國公債殖利率曲線(%)

來源:路孚特,TradingKey

*殖利率曲線是反映債券殖利率與剩餘期限關係的曲線,常用於分析不同期限債券的利率水準。橫軸代表債券剩餘期限(如1年、10年、30年),縱軸顯示債券殖利率。通常由央行政策利率驅動的曲線變動,短期(前端)殖利率波動較大;而由經濟基本面驅動的變動,長期(後端)殖利率波動較顯著。

4. 宏觀經濟

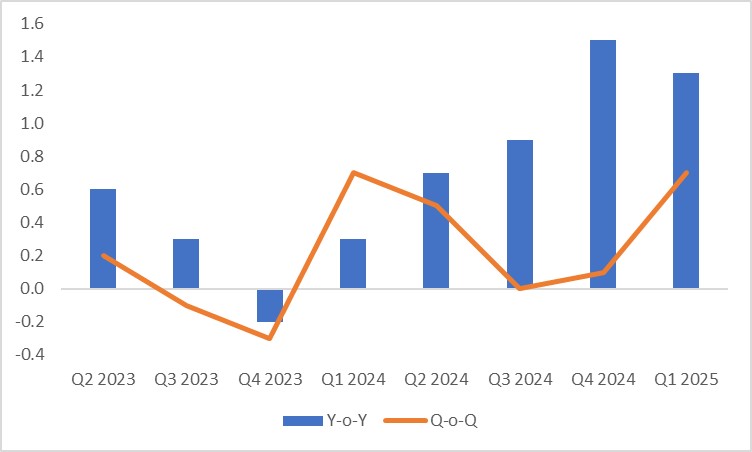

英國經濟在2024年前三季表現疲軟後,去年第四季開始回升。今年第一季實質GDP季增0.7%,年增速處於近兩年來的高點(圖4.1)。這一成長主要由投資和出口雙輪驅動。

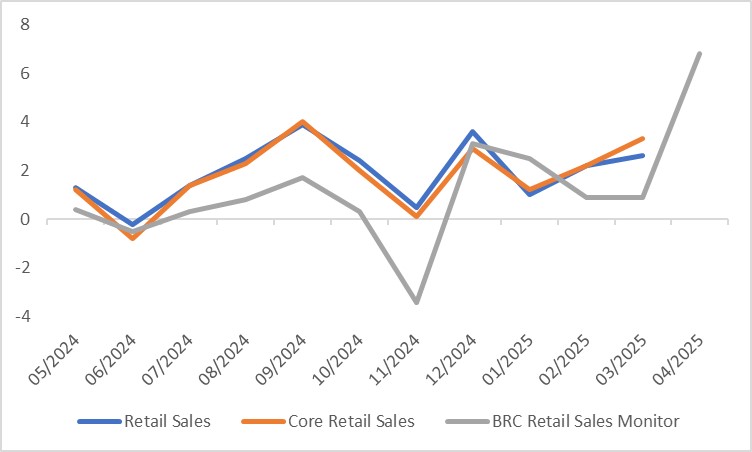

從近期高頻數據來看,英國經濟目前呈現喜憂參半的局面。需求端持續釋放正向訊號:隨著薪資水準提升,零售銷售年增速自年初以來持續攀升,4月英國零售業聯盟(BRC)監控的零售銷售額增速更是高達6.8%(圖4.2)。

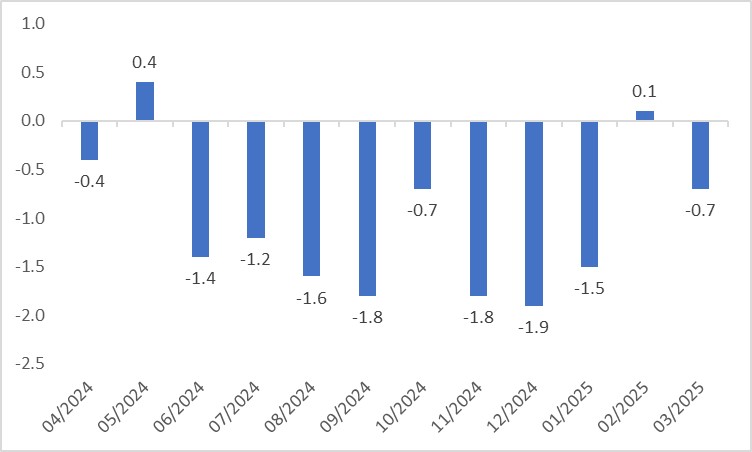

然而生產端數據卻令人失望。工業產出年增率在經歷數月負成長後,雖於今年2月短暫轉正,但3月最新數據再度回落至負值區間(圖4.3)。此外,4月綜合PMI錄得48.5,較3月的51.5跌至榮枯線下方,其中製造業、建築業和服務業PMI悉數跌破50這一榮枯分水嶺。

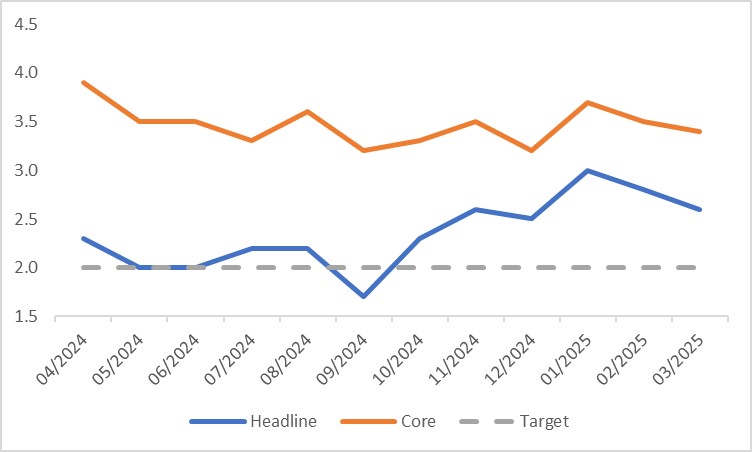

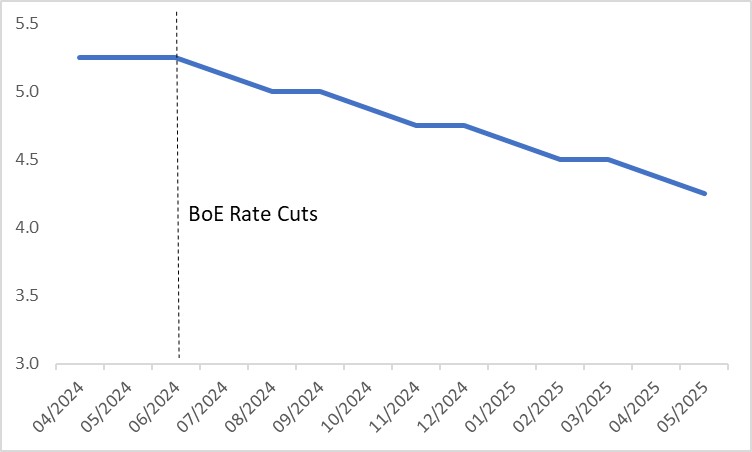

通膨方面,無論是整體CPI或核心CPI,自年初以來均持續向2%的目標水準回落(圖4.4)。在經濟整體動能不足且通膨壓力緩解的背景下,英國央行於5月8日將政策利率調降25個基點至4.25%(圖4.5)。展望未來,儘管美國關稅政策對英國的直接影響有限,但關稅引發的全球經濟放緩將對英國產生間接拖累。為此,貨幣政策委員會已下調經濟成長和通膨預期,這意味著英國央行仍有繼續降息的操作空間。

圖4.1:實質國內生產毛額成長率(%)

來源:路孚特,TradingKey

圖4.2:零售銷售額較去年同期成長率(%)

來源:路孚特,TradingKey

圖4.3:工業生產指數年增率(%)

來源:路孚特,TradingKey

圖4.4:居民消費物價指數較去年同期漲幅(%)

來源:路孚特,TradingKey

圖4.5:英國央行基準利率(%)

來源:路孚特,TradingKey