歐元區8月CPI評論:歐元區間波動態勢將延續?

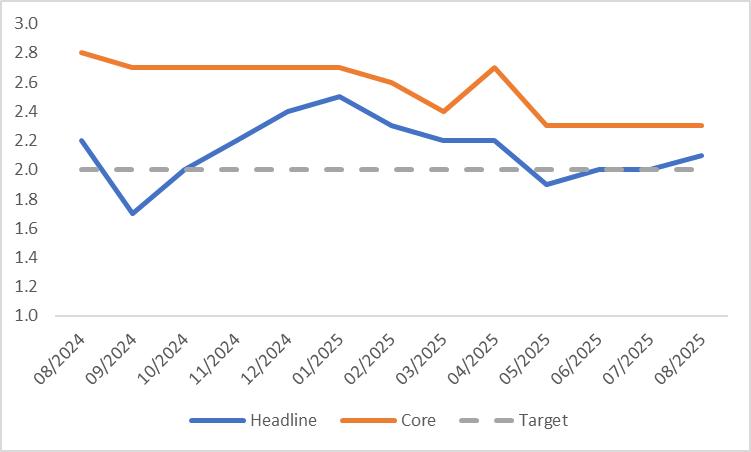

TradingKey - 2025 年 9 月 2 日,歐元區發布了 8 月通膨數據。整體消費者物價指數(CPI)由 7 月的 2% 微升至 2.1%,與市場普遍預期一致;核心 CPI 與 7 月持平,維持在 2.3%,較市場預期高出 0.1 個百分點。

展望未來,歐元區通膨將持續受到一推一壓兩股相反力量的作用。壓制通膨的因素包括:歐元區經濟成長放緩、歐美貿易摩擦有所緩和、能源價格處於低位;而推動通膨上升的因素則包括:歐元區工資增長略高於預期以及德國計劃在未來兩年上調最低工資。在這兩股力量的相互制衡下,預計嚴重的再通膨風險較低。因此,我們判斷歐洲央行會繼續維持寬鬆的貨幣政策。

對於外匯市場的分析,一方面,全球去美元化的發展態勢與聯準會重啟降息週期,將持續對美元構成壓制;另一方面,歐元區經濟增速的疲軟,疊加歐洲央行的持續降息舉措,會對歐元形成拖累。受此貨幣對雙邊均被弱化的影響,我們認為歐元兌美元將進入區間波動運行階段。

來源:TradingKey

2025 年 9 月 2 日,歐元區發布了 8 月通膨數據。整體消費者物價指數(CPI)由 7 月的 2% 微升至 2.1%,與市場普遍預期一致;核心 CPI 與 7 月持平,維持在 2.3%,較市場預期高出 0.1 個百分點(圖 1)。

圖1:市場普遍預測與實際數據對比

來源:路孚特,TradingKey

从通胀分类维度观察,服务业通胀虽持续呈现下行态势,但核心商品价格的粘性依然存在,这表明即便欧元区经济处于疲软状态,商品价格层面的压力仍未得到显著缓解。从国家层面分析,德国通胀受去年同期低基数效应影响攀升至 2.1%,意大利与西班牙的通胀水平大体保持稳定,法国通胀则略有下降。

圖2:歐元區CPI(%,年比)

來源:路孚特,TradingKey

展望未來,歐元區通膨將持續受到一推一壓兩股相反力量的作用。從壓制通膨的因素來看,歐元區經濟成長放緩(圖 3)、歐美貿易摩擦有所緩和,再加上能源價格處於低位,這些都在減輕歐元區的通膨壓力。而推動通膨上升的因素則包括,薪資成長略高於預期,第二季時薪與協議薪資較去年同期漲幅已分別達到 3.7% 與 4.0%;此外,德國計畫在未來兩年上調最低工資,這項舉措將進一步為通膨提供上行動力。

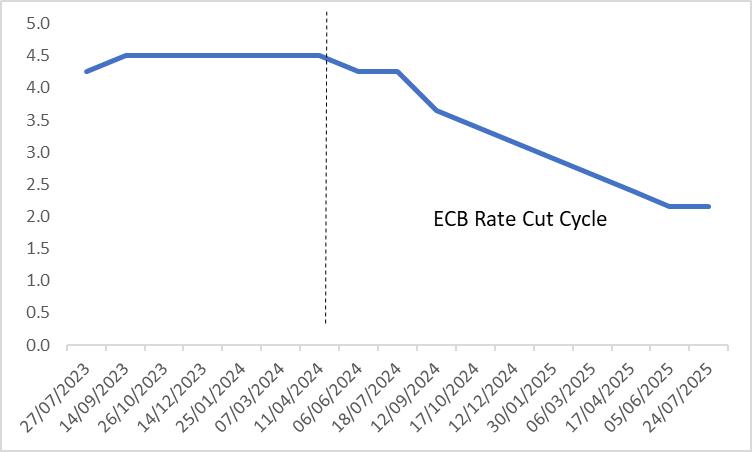

在這兩股力量的相互制衡下,預計未來幾個月歐元區 CPI 將徘徊在歐洲央行的目標水準附近。鑑於嚴重的再通膨風險較低,我們判斷歐洲央行將繼續維持寬鬆的貨幣政策(圖 4),且預計到 2026 年上半年,歐元區或將進入低利率階段。

對於外匯市場的分析,一方面,全球去美元化的發展態勢與聯準會重啟降息週期,將持續對美元構成壓制;另一方面,歐元區經濟增速的疲軟,疊加歐洲央行的持續降息舉措,會對歐元形成拖累。受此貨幣對雙邊皆被弱化的影響,我們認為歐元兌美元將進入區間波動運作階段。

圖3:歐元區實質GDP(%)

來源:路孚特,TradingKey

圖4:歐洲央行政策利率(%)

來源:路孚特,TradingKey