美國7月PCE和第二季GDP點評:就美股後市而言,核心通膨是重中之重

TradingKey - 2025 年 8 月 28 日至 29 日,美國公佈了通膨和成長數據。 7 月整體 PCE 較上季增幅為 0.2%,較去年同期為 2.6%;核心 PCE 較上季增幅為 0.3%,較去年同期為 2.9%,兩項數據均符合市場普遍預期。成長方面,第二季年化實質 GDP 季增速由初值 3% 上調至 3.3%。

對於美股後市,我們認為短期內(0-6 個月),核心通膨數據是關注的重中之重。目前聯準會利率處於 4.5% 的高位,即便美國經濟持續放緩,這一高利率水準也意味著聯準會擁有充足的貨幣政策工具可用於救市。在美國經濟不陷入衰退的背景下,聯準會寬鬆貨幣政策對美股的提振作用將力壓經濟放緩帶來的負面影響,進而推動美股持續上漲。

然而,能夠阻礙聯準會降息的唯一因素就是高通膨。若未來數月核心PCE漲幅超預期,進而限制聯準會的降息力度,美股則可能面臨下行風險。不過,從當前情況來看,由於美國與其貿易夥伴的談判整體進展順利,關稅政策對 PCE 的影響將相對有限,預計 8 月之後的再通膨態勢將較為平緩。

展望未來,由於美國再通膨程度有限,聯準會幾乎肯定將在9 月重啟降息週期。股市層面,寬鬆的貨幣政策(降息)、具有支撐作用的財政政策(減稅),再加上經濟依舊展現出韌性,在這些因素的共同影響下,我們對美股後續走勢仍保持看多態度。

來源:Mitrade

正文

2025 年 8 月 28 日至 29 日,美國公佈了 7 月 PCE 數據,並對第二季 GDP 數據進行了調整。數據顯示,7 月整體 PCE 季增幅為 0.2%,年比為 2.6%;核心 PCE 季增幅為 0.3%,年比為 2.9%,兩項數據均符合市場普遍預期。在成長方面,第二季年化實質 GDP 季增速由初值 3% 上調至 3.3%,高於預期的 3.1%(圖 1)。

圖1:市場普遍預測與實際數據對比

來源:路孚特,TradingKey

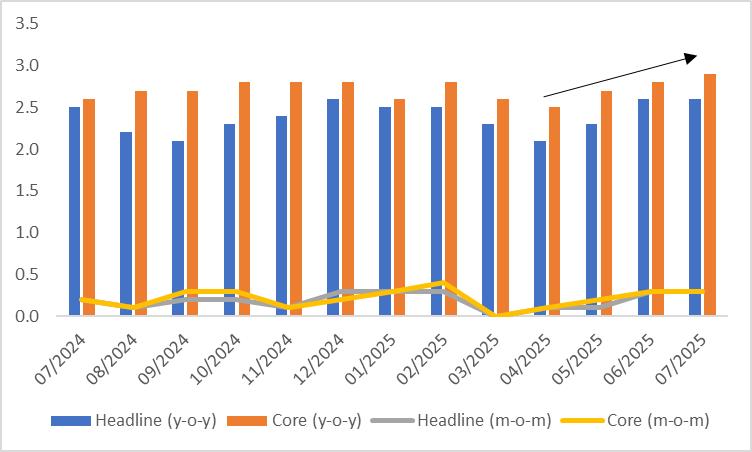

7 月核心 PCE 同比較 6 月微升 0.1 個百分點,顯示關稅已對美國物價產生一定影響(圖2)。對於美股後市,我們認為短期內(0-6 個月),核心通膨數據是關注的重中之重。目前聯準會利率處於 4.5% 的高位,即便美國經濟持續放緩,這一高利率水準也意味著聯準會擁有充足的貨幣政策工具可用於救市。在美國經濟不陷入衰退的背景下(大機率事件),聯準會寬鬆貨幣政策對美股的提振作用將力壓經濟放緩帶來的負面影響,進而推動美股持續上漲。

然而,能夠阻礙聯準會降息的唯一因素就是高通膨。若未來數月通膨(尤其是核心 PCE)漲幅超預期,進而限制聯準會的降息力度,美股則可能面臨下行風險。不過,從當前情況來看,由於美國與其貿易夥伴的談判整體進展順利,關稅政策對 PCE 的影響將相對有限,預計 8 月之後的再通膨態勢會較為平緩。

圖2:美國PCE(%)

來源:路孚特,TradingKey

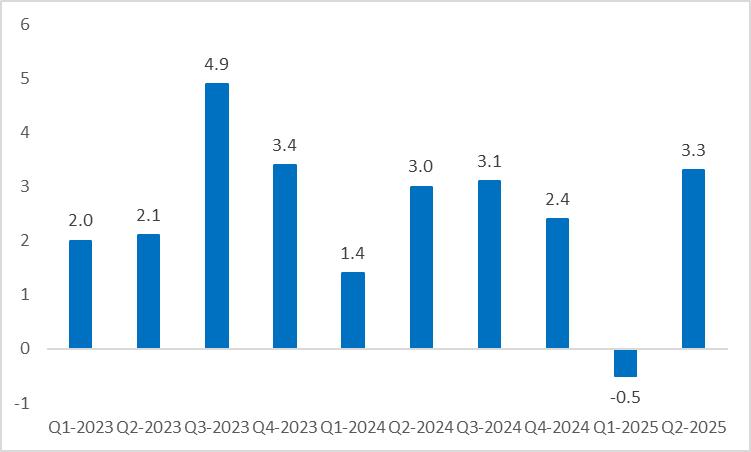

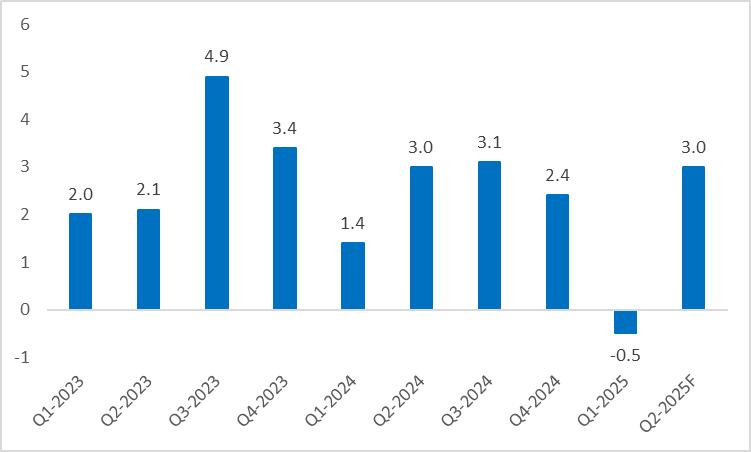

本次 GDP 上调 0.3 个百分点,主要源于两方面原因:其一,企业投资表现强劲,带动投资增速从初值的 1.9% 大幅提升至 5.7%;其二,一季度 “抢进口” 效应消退后,二季度净出口对 GDP 的贡献率显著上升至约 5%,创下历史记录。然而,作为经济核心引擎的消费者支出,此次增速仅为 1.6%。即便如此,美国经济依旧展现出韧性,预计今年下半年实际 GDP 增速的放缓幅度将小于预期。

圖3:美國年化實際GDP(%,季減)

來源:路孚特,TradingKey

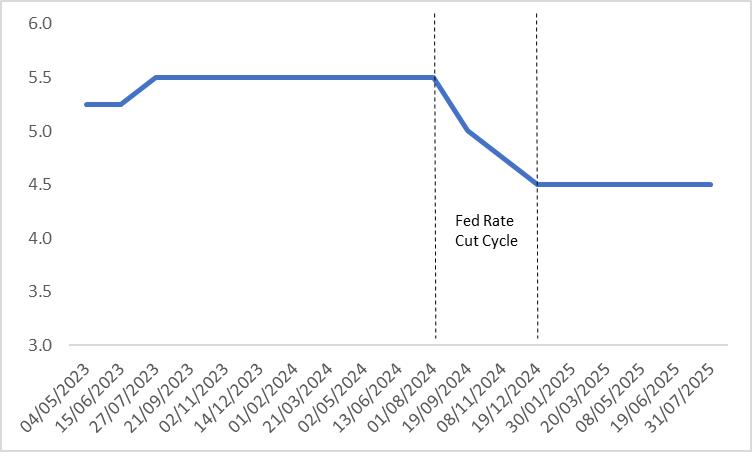

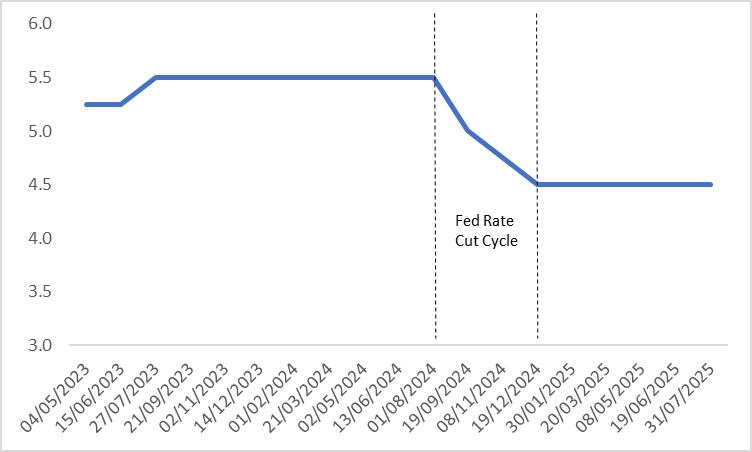

展望未來,由於美國再通膨程度有限,聯準會幾乎肯定將在9 月重啟降息週期(圖 4)。股市層面,寬鬆的貨幣政策(降息)、具有支撐作用的財政政策(減稅),再加上經濟依舊展現出韌性,在這些因素的共同影響下,我們對美股後續走勢仍保持看多態度。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey

美國7月PCE與第二季GDP前瞻:降息在即,美股可望持續上漲?

TradingKey - 2025 年 8 月 28 日至 29 日,美國將公佈 7 月 PCE 與第二季 GDP 數據。市場普遍預期,7 月整體和核心 PCE 環比漲幅均為 0.3%,與 6 月持平。在成長方面,與7月30日初值一致,此次預估第二季年化實質 GDP 較上季增速修正值仍為 3%。

儘管7 月 PCE 預計仍將處於較高水平,著眼於未來,在談判順利推進的背景下,關稅政策對 PCE 的衝擊程度將低於市場預期。雖然第二季 GDP將大幅反彈,但這主要是因為第一季的搶進口現象減輕而使得淨出口的明顯回升。基於此現象的不可持續性,預計美國經濟放緩的整體走向尚未改變。

展望未來,鑑於美國再通膨幅度有限且經濟成長持續放緩,聯準會大概率將在9 月重啟降息週期。股市方面,在寬鬆的貨幣政策疊加支撐的財政政策-降息與減稅的共同作用下,我們對美股走勢仍持看多立場。

來源:Mitrade

正文

2025 年 8 月 28 日至 29 日,美國將公佈 7 月 PCE 與第二季 GDP 數據。市場普遍預期,7 月整體和核心 PCE 環比漲幅均為 0.3%,與 6 月持平。在成長方面,與7月30日初值一致,此次預估第二季年化實質 GDP 較上季增速修正值仍為 3%(圖 1)。

圖1:市場普遍預期

來源:路孚特,TradingKey

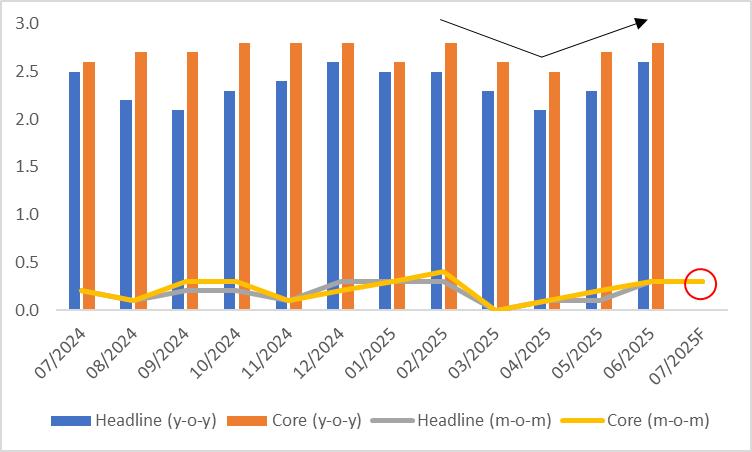

美國 PCE 數據環比漲幅於 3 月觸底後,自 4 月起開始反彈(圖 2)。從具體數值來看,整體 PCE 與核心 PCE 均從 3 月的零成長,攀升至 6 月的 0.3%。 7 月 PCE 預計仍將處於較高水平,主要原因是儘管相關談判進展順利,但關稅仍會帶來一定的通膨壓力。不過,著眼於未來,我們認為在談判順利推進的背景下,關稅政策對 PCE 的衝擊程度將低於市場預期,8 月之後的再通膨現象預計會更為溫和。

圖2:美國PCE(%)

來源:路孚特,TradingKey

7月30日的初始值和8月28日的預估修正值均顯示,第二季 GDP 將實現由負到正的轉變,且會大幅反彈(圖 3)。這項變化的主要推動因素,是淨出口的明顯回升。具體來看,第一季期間,受大規模搶進口行為的影響,貿易逆差規模龐大,這也成為 GDP 負成長的主要原因;進入第二季後,關稅談判進展順利,搶進口現象減輕,實質 GDP 成長率因此大幅回升。需要注意的是,這一反彈並不意味著美國經濟自身的內在成長動力得到了提升。從未來趨勢來看,我們的判斷是,美國經濟放緩的整體走向尚未改變。

圖3:美國年化實際GDP(%,季減)

來源:路孚特,TradingKey

展望未來,鑑於美國再通膨幅度有限且經濟成長持續放緩,聯準會大機率將在9 月重啟降息週期(圖4)。股市方面,在寬鬆的貨幣政策疊加支撐的財政政策——降息與減稅的共同作用下,我們對美股走勢仍持看多立場。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey