聯準會5月利率決議前瞻:多重經濟壓力下聯準會是否會轉向?

TradingKey - 本週三(美東時間),聯準會將公佈最新利率決議。根據CME FedWatch工具數據顯示,市場押注本次會議維持利率不變的機率已飆升至97%。

不過,目前市場預計聯準會「暫停降息」的時間不會太長。 LSEG的數據顯示,基準聯邦基金期貨市場已將聯準會在7月的政策會議上重啟降息的可能性定價為近80%。

數據全景:衰退訊號與通膨黏性博弈

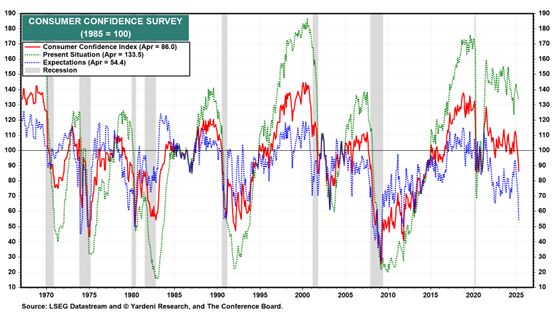

美國2025年第一季GDP年化季增成長,進一步強化經濟放緩的擔憂。造成數據大幅下滑的主因包括:在川普潛在加徵新一輪關稅的背景下,企業為因應關稅衝擊而提前進口商品,引發庫存積壓,淨出口對GDP形成1.9個百分點的拖累;此外,前期的搶購潮也可能意味著後續需求透支。同時,消費動能亦呈疲軟趨勢,家庭支出年化減少1.2%,而消費者信心指數跌至近五年來最低點,反映出消費意願顯著下降。

來源:Yardeni 研究

通膨方面,3月數據顯示核心PCE物價指數年增率放緩至2.3%,接近聯準會設定的2%目標。然而,6個月年化核心通膨率仍高達3.2%,結構性壓力未見顯著緩解。值得注意的是,剔除住房和能源後的服務價格年漲幅為2020年以來最低,顯示服務需求有所降溫。但同時,因關稅抬高的進口商品價格仍面臨上行壓力,通膨前景存在結構性隱憂。

而聯準會最關注的就業市場則呈現出一定程度的背離。 4月ADP新增就業僅6.2萬人,遠低於市場預期的14.7萬人。 UPS等企業因訂單減少和關稅施壓而宣布裁員,反映企業用工信心趨於謹慎。雖然失業率維持在3.8%,但勞動參與率下降、薪資成長放緩均暗示就業市場的韌性或已開始下滑。與之相對的是,4月非農就業人數仍增加了17.7萬人,遠超市場預期,反映出部分產業的招募需求尚未枯竭。

根據Challenger, Gray & Christmas公佈的數據,2025年迄今,美國政府相關產業已裁員約28.2萬人,裁員規模居全國各產業首位。報告指出,本輪大規模裁員大多與「DOGE」相關行動有關。經濟學家普遍認為,隨著聯邦支出削減進一步波及承包商、大學及其他依賴政府財政支持的機構,美國將可能有多達50萬個工作機會受到影響。

來源:Challenger, Gray & Christmas

「新聯準會通訊社」記者Nick Timiraos在最新報告中指出,現階段聯準會處於「穩定通膨」與「保護成長」之間艱難權衡,在通膨尚未明確回落的背景下,聯準會或將繼續採取觀望策略,重點關注勞動力市場演變,並將相關數據納入貨幣政策制定參考範圍。

聯準會獨立性:政治博弈與經濟週期的十字路口

第一季GDP意外轉負、消費信心持續走弱,美國經濟已出現「技術性衰退」訊號。高盛的模型顯示,在目前利率維持不變的情況下,美國經濟在2025年第三季陷入衰退的機率高達65%。

同時,前總統川普近期多次公開呼籲聯準會應盡快降息,以刺激房地產和消費市場。他先前提出的新一輪關稅政策已引發企業裁員、進口成本上升與通膨上行等連鎖反應,間接加大了貨幣政策的調整壓力。

儘管外部輿論施壓不斷,但聯準會主席鮑威爾仍保持政策獨立性,傾向維持目前政策立場。鮑威爾先前表示,即便麵對經濟減速,聯準會也可能選擇按兵不動,寧可承受過度緊縮的風險,也不願貿然改變政策基調。

高盛首席美國經濟學家Jan Hatzius近期表示,「我們認為聯準會需要再觀察幾個月,等待更為紮實的數據支撐,才會啟動降息。」他預計,聯邦儲備銀行將於7月、9月及10月分別進行三次25個基點的降息。

降息能否對沖關稅衝擊?

關稅效應正逐步傳導至終端商品價格。寶潔近期宣布將旗下洗滌劑、紙尿褲等產品漲價12%-15%;亞馬遜FBA物流費用調高20%;Temu、Shein服飾平均售價上漲8.5%;TikTok Shop部分電子產品溢價幅度高達25%。高盛同時警告,若關稅全面落地,美國核心PCE通膨率在2025年底可能升至3.5%。

在此背景下,Fed若貿然降息,或被市場解讀為「容忍高通膨」訊號,導致企業預期調整,進而進一步上調商品價格,引發第二輪通膨風險。

南加州大學馬歇爾商學院蘭德爾·肯德里克全球供應鏈研究所所長Nick Vyas指出,價格壓力將在消費者關鍵消費季中抑制其支出意願,進而加劇經濟下行勢頭。對此,他警示稱:“我們正接近一個臨界點,企業在承壓中可能被迫調整供應鏈戰略,這或導致成本結構性上升,並非貨幣政策所能逆轉。”

聯準會即便選擇降息,短期內或可提振市場信心,但難以解決關稅引發的供應鏈瓶頸與成本外溢問題。若全球供應鏈因此出現類似1930年代「大蕭條」時代的斷裂,企業不得不重建產能佈局,屆時通膨壓力將難以緩解,一旦經濟出現實質衰退,聯準會也可能已經耗盡降息空間,陷入政策掣肘的被動局面。