華爾街驚呼「比特幣四年週期失效」,加密牛市真的會延續?

AI 播客

華爾街機構與多數加密專業人士認為比特幣四年週期已失效,主張其可能進入「超級週期」或「永久牛市」, ETF 投資者、數據公司及國家戰略儲備為市場注入穩定資金。然而,摩根士丹利及 Sigma Capital 等機構持相反觀點,認為週期有效,比特幣牛市接近尾聲,預計價格將大幅回調。若週期失效,大幅回撤可能性降低;若週期有效,預計 2026 年價格可能下跌超過 70%。投資者應採取折衷倉位管理策略,並密切關注 ETF、國家儲備及聯準會利率決議等關鍵因素,靈活應對市場變化。

華爾街正在挑戰比特幣週期性

TradingKey - 近期,以摩根大通、伯恩斯坦、ARK Invest為首的華爾街機構再度掀起的市場密切關注的話題——比特幣四年週期失效,聲稱「四年週期規律已被打破或弱化,加密貨幣牛市並未結束。」

此外,加密資管巨頭灰度(GrayScale)、加密貨幣做市商 Wintermute、幣安交易所創始人趙長鵬(CZ)、加密交易所BitMEX創辦人Arthur Hayes、以太坊最大財庫公司BitMine董事長Tom Lee、加密資管巨頭Bitwise執行長Hunter Horsley、區塊鏈數據供應商Glassnode联合创始人Negentropic等加密機構或專業人士均認為傳統的比特幣四年週期已經失效。

比特幣四年週期到底是什麼?華爾街機構及其他加密圈專業人士為何集體認為該規律失效,這到底意味著什麼?對此,本文將逐一回答,並探討比特幣(BTC)是否正在走向熊市。

比特幣四年週期是什麼?

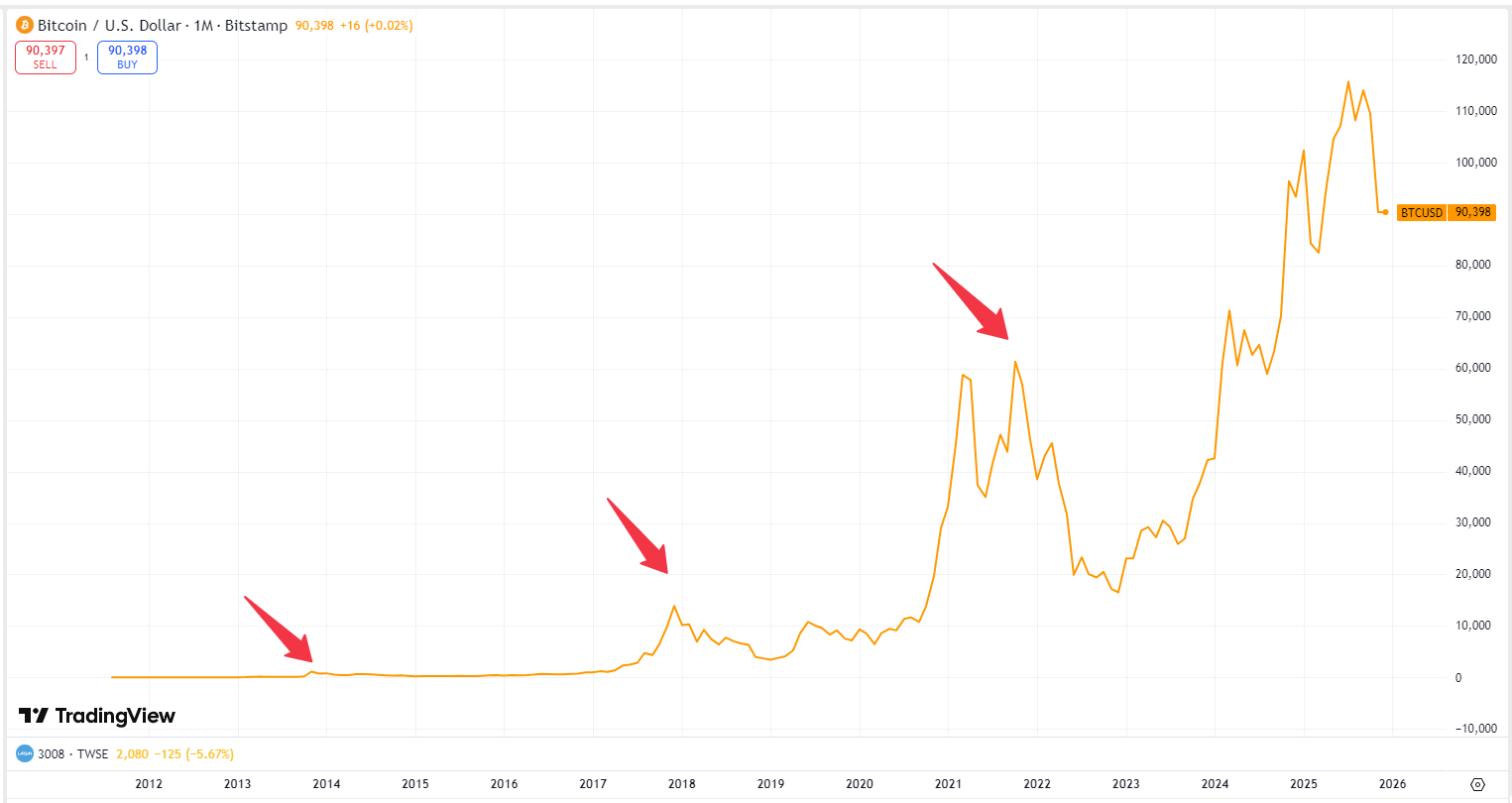

比特幣四年週期,指的是比特幣或加密貨幣市場牛熊週期,每間隔四年出現一次牛市或熊市。這個週期恰好與比特幣區塊獎勵減半一致,因此也被成為「減半週期」。

歷史上,比特幣總共發生了四次減半,分別是在2012年、2016年、2020年、2024年,每個區塊給礦工的獎勵分別減少一半至25枚BTC、12.5枚BTC、6.25枚BTC、3.125枚BTC。巧合的是,比特幣減半之後通常迎來牛市,並在第二年達到峰值(依次大約為2014年、2018年、2022年)。隨後,比特幣價格持續下跌逐漸進入熊市,並在下一輪減半的前一年觸底(大約是2015、2019、2023年)

【比特幣價格走勢圖及牛熊時間,來源:TradingView】

華爾街為何驚呼「比特幣四年週期失效」?

華爾街機構集體大喊「比特幣四年週期失效」,很可能是出於兩種情況,一是真的會失效,比特幣牛市延續;二是假失效,人為製造敘事推高比特幣價格。那麼,到底是真的失效還是假的呢?

在失效論者看來,ETF投資者、DAT公司、主張加密貨幣戰略儲備的國家等主體對比特幣的需求為市場注入穩定的資金,從而為比特幣價格提供支撐。在摩根大通看來,ETF投資者為市場帶來更穩定的資金結構;而趙長鵬在阿布達比舉行的比特幣中東會議上指出,機構參與、美國儲備加密貨幣的戰略可能推動市場進入「超級週期」。

如果資金持續流入加密市場,確實可能打破以往的四年週期,但這是一個待驗證的問題,目前無法證實與證偽,因此不能完全否定陰謀論的說法。也就是說,這些機構或人通過吹捧「超級週期」、「永久牛市」等神話,降低市場拋售壓力,同時吸引更多力量加入買方,從而助推比特幣價格上漲,方便自己高價賣出。實際上,這並不是加密市場特有的做法,任何金融市場在牛市中後期都會出現這些的敘事。

按照以往的經驗或上述模型,比特幣價格將在2026年達到峰值,隨後扭漲為跌,逐漸下跌進入熊市,並在2027年進入價格低窪區。從時間軸來看,比特幣進入熊市還有一年的空檔期,足夠喊單發酵鼓動投資者湧入。還有一個細節需要特別注意:四年周期輪失效的說法並沒有出現在牛市初期即2024年,恰好是在牛市延續一段時間後出現,因此也不得不讓人懷疑其動機。

比特幣四年週期真的失效了嗎?

儘管比特幣四年週期失效的聲音此起彼伏,持續響徹在耳邊,但是並非所有人都認可,還有一種與之相反的觀點,認為四年週期並沒有失效,而摩根士丹利就是其中之一。

在摩根士丹利看來,比特幣四年週期仍然有效,而且牛市逐漸接近尾聲。11月初,摩根士丹利的策略師Denny Galindo 在一檔名為《加密貨幣走向主流》的播客節目中表示,加密市場已進入比特幣四年周期中的「秋季」,並建議投資者在秋季鎖定收益以應對加密寒冬。

創投公司 Sigma Capital 執行長 Vineet Budki 也認為加密市場的「四年週期」並未終結。 Vineet Budki 在阿聯酋杜拜10月舉行的2025年全球區塊鏈大會上表示,「未來兩年比特幣價格將回調65%至70%。」

比特幣四年周期失效究竟意味著什麼?

根據以往的數據顯示,比特幣價格從牛市峰值跌至最低價,每次最大回撤幅度均超70%,具體如下:

熊市周期 | 時間範圍 | 最高價(前高) | 最低價 | 最大回撤幅度 |

第一次減半後 | 2014–2015 | $1,163 | $152 | -87% |

第二次減半後 | 2017–2018 | $19,800 | $3,200 | -84% |

第三次減半後 | 2021–2022 | $69,000 | $15,500 | -77% |

第四次减半后 | 2025-2026 | XXX | XXX | XXX |

這也意味著,如果比特幣四年周期論繼續生效,比特幣價格2026年也可能下跌超70%。按照當前的最高價12.5萬美元,比特幣價格可能跌至3.7萬美元下方。當然,若比特幣價格明年再創歷史新高,按照70%最大回撤幅度,最低價也會隨之抬高。

如果四年週期失效,比特幣價格明年不會大幅回撤。如果出現短暫的回調,幅度也比較有限。其中,摩根大通曾指出,ETF投資者使得比特幣不太可能出現80%的深度回撤。儘管該推測可能成立,但是比特幣也有可能出現腰斬,11月21日較峰值已經出現超30%的下跌,因此對此不可掉以輕心,需要採取一定措施保護自己的倉位。

如何應對比特幣四年週期論

顯然可以看出,比特幣四年週期是否繼續成立,任何一方的判斷都無法100%保證,可能正確,也可能錯誤,因此不能完全相信其中任何一方。在應對策略上,不因四年週期成立而空倉,也不要因為其可能失效而選擇滿倉,應該採取一種折中的方法,可進可退,不至於因為判斷錯誤而陷入被動。

在倉位管理上,永不空倉,也永遠不要All-in,始終保持一定底倉(不高於50%),避免因倉位過高而面臨巨大的虧損,同時也能有效應對踏空。需要特別注意的是時間點,進入2026年尤其是明年下半年,需要觀察比特幣價格波動分批降低倉位至30%左右。

另外,失效論者認為主要是ETF、DAT、國家尤其是美國加密貨幣戰略儲備支撐比特幣價格,因此需要密切關注這三大要素。一旦出現不利條件,需要迅速減倉。相反,如果出現重大利好,可以考慮上調倉位。還有一個不可忽視的因素是聯准會利率決議。如果未來傾向於鴿派,極有可能延長比特幣的牛市。若傾向於鷹派,投資者應謹慎對待比特幣。

結語

比特幣四年週期是否失效,仍有待時間驗證。但可以確定的是,隨著市場參與者結構改變與宏觀環境影響加劇,加密市場正邁向更成熟、理性的階段。牛市是否延續,將取決於資金動能、政策環境與市場信心。投資者不應盲目相信任何一方的預測,應當保持開放思維,控制好倉位,以靈活應對比特幣未來的價格變化。