劇烈波動後,把握黃金投資新敘事

AI 播客

黃金與實質利率的反向關聯邏輯正瓦解,市場轉向關注政府償債能力和潛在的通膨或貨幣貶值,使黃金成為應對債務與信用壓力的結構性避險工具。美元預計長期走貶,為黃金增添傳統利多,加速資金從美元轉向黃金。聯準會換屆預期流動性收緊、殖利率曲線趨陡,黃金轉向高位震盪,凸顯其避險功能。在高債務、頑固通膨和存續期間風險升高的環境下,黃金作為應對波動和貨幣稀釋的理想避險工具地位更加重要,並成為央行和機構投資組合的第三大防禦支柱。

利率題材的影響力正逐漸消退

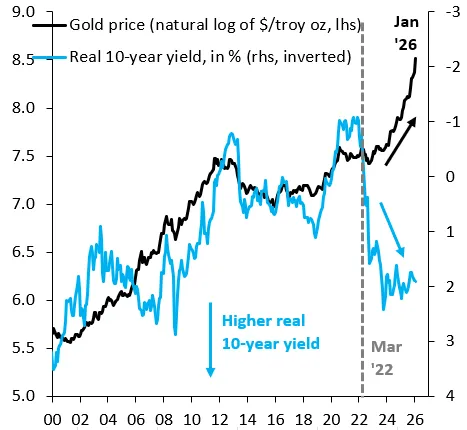

TradingKey - 幾十年來,黃金 (XAUUSD) 與實質利率的反向關聯一直是宏觀交易中最明確的邏輯之一。當實質殖利率上升時,金價通常會下跌——畢竟黃金不孳息,因此利率上升會增加其機會成本。然而,這一邏輯正以驚人的方式瓦解。市場不再僅僅關注「持有成本」,而是轉向更深層次的問題——各國政府是否仍有能力償還債務,以及他們是否會訴諸通膨或貨幣貶值來解決問題。公共債務負擔越重,財政紀律越弱,最終在利率、貨幣和信用方面付出的代價就越高。

黃金正從受利率驅動的週期性資產,轉變為應對債務和信用壓力的結構性避險工具。即便出現短期回檔,高槓桿、沉重的預算赤字以及加劇的地緣政治因素都顯示,黃金目前在全球資產配置中的策略性地位,比過去幾十年的任何時候都更加重要。

美元題材進一步深化

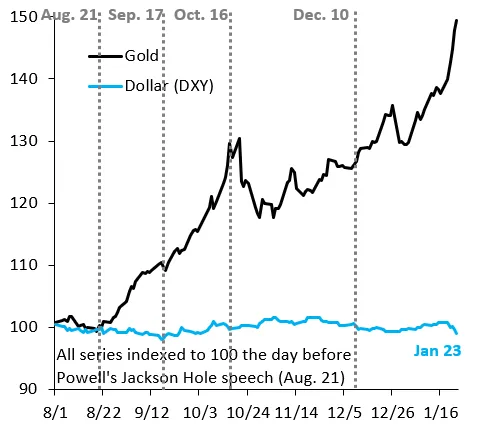

從歷史上看,最古老的宏觀配對交易之一非常簡單:美元跌,黃金漲。美元走弱會削弱美債和美股等美元計價資產的吸引力,促使資金轉向硬資產或非美資產——這正是經典的「去美元化」交易。

到了 2025 年底,美元已趨於穩定,有時甚至走強,但市場已經開始押注其下一個長期走勢將是下跌。2026 年初證實了這一觀點:美元開始果斷下滑。這一轉變在現有的債務和貨幣體系焦慮之上,為黃金增添了傳統的利多因素。對於非美元資金而言,購買黃金突然感覺像是以折扣價購買保險。結果是:資金從美元轉向黃金的速度加快,同時放大了價格動能和貨幣平倉的心理預期。

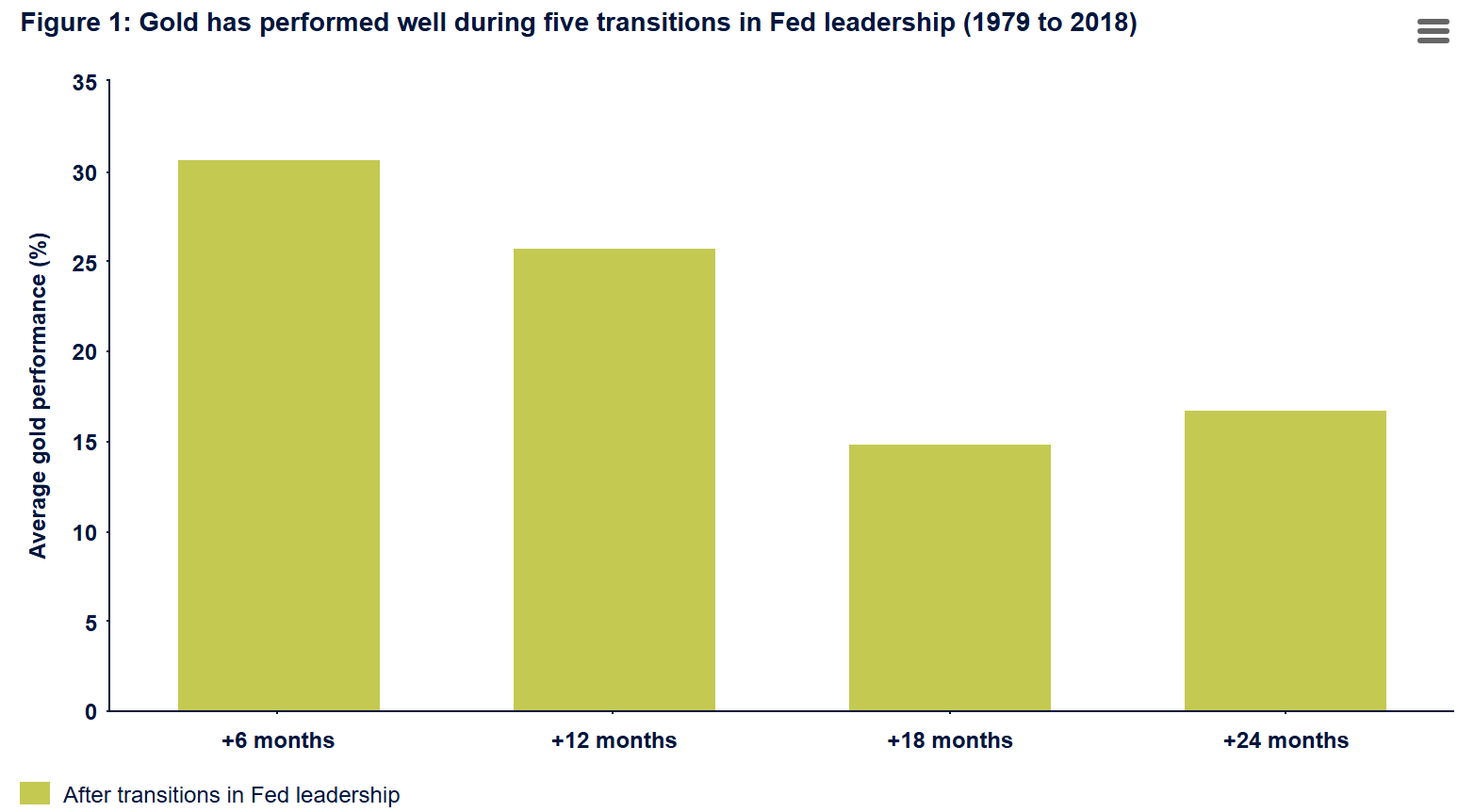

聯準會變數

每當聯準會更換領導層時,市場會花一兩年的時間重新調整預期——測試新任主席如何在通膨容忍度、經濟成長和金融穩定風險之間取得平衡。歷史提供了一個先例:1979 年,在聯準會換屆後的 6 到 24 個月內,黃金強勁上漲。

即將上任的主席 Kevin Warsh 長期以來一直質疑量化寬鬆政策和膨脹的聯準會資產負債表。投資者預計,即使他降息,也會不願重啟大規模資產購買或人為壓低長期殖利率。這種立場意味著流動性收緊和殖利率曲線趨陡。不出所料,最初的重新定價重創了那些基於貨幣持續貶值而建立的高槓桿黃金和白銀多頭部位。

然而,黃金的防禦作用並未消失,只是發生了轉變——從極端的單邊飆升,轉向更依賴基本面的高位震盪階段。隨著流動性預期的重置,黃金作為避險工具而非追逐動能的功能再次凸顯。

對沖存續期間風險

高債務和頑固的通膨正迫使長天期殖利率上升,且反覆在市場壓力和政策干預之間拉鋸。結果是:10 年期至 30 年期公債價格波動加大,曾經被認為可以忽略不計的存續期間風險再度抬頭。在這個槓桿創紀錄、通膨驅動殖利率偏離的世界中,黃金越來越被視為應對存續期間波動和貨幣稀釋的理想避險工具。

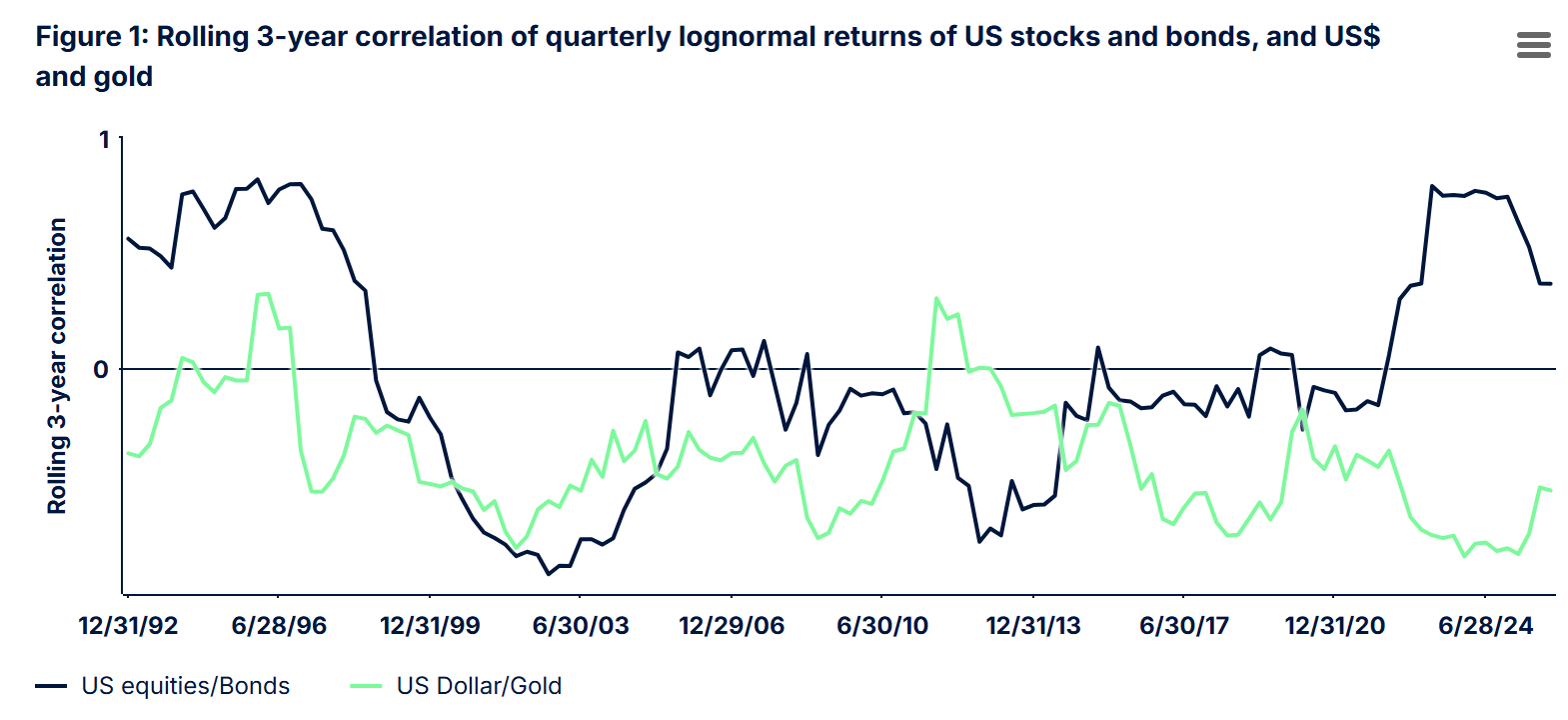

結構性相關性也發生了變化。在疫情後的通膨飆升和聯準會緊縮週期中,美國股債相關性飆升至三十年來的高點。在這種高債務、存續期間風險上升、股債連動性增強以及去美元化趨勢加速的新環境下,長天期美債不再提供可靠的「無風險報酬」。

各國央行和機構也做出了相應反應,將黃金提升為投資組合防禦的第三大支柱:作為股票回檔、債券價格波動以及法幣公信力緩慢侵蝕的制衡力量。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。