黃金攻克5,000美元,白銀狂飆破百美元,誰在背後「買爆」?

AI 播客

現貨黃金突破5000美元/盎司,現貨白銀創109美元/盎司新高。華爾街機構對黃金多持樂觀態度,認為漲勢有基本面支撐,主因包括持續地緣緊張局勢、市場對聯準會獨立性懷疑、以及股市高估值。白銀則受益於工業需求、散戶熱情、避險吸引力及供應短缺。全球央行持續增持黃金,尤其新興市場國家,中國央行連續14個月增持。地緣政治動盪加劇,美歐在格陵蘭島問題上的爭執,以及美國貿易政策的單邊主義傾向,提升了對貴金屬的避險需求。美元走軟是黃金上漲的核心因素,且市場對美元體系結構性壓力及「非法幣體系」資產的需求增強。儘管黃金短期或現震盪,但受全球財政問題、央行購金需求穩健等宏觀因素支撐,長期強勢趨勢有望延續。部分機構預測金價將進一步走高,目標價上看6600美元/盎司。白銀價格波動較大,短期超買跡象明顯,但中期看漲邏輯依然存在。

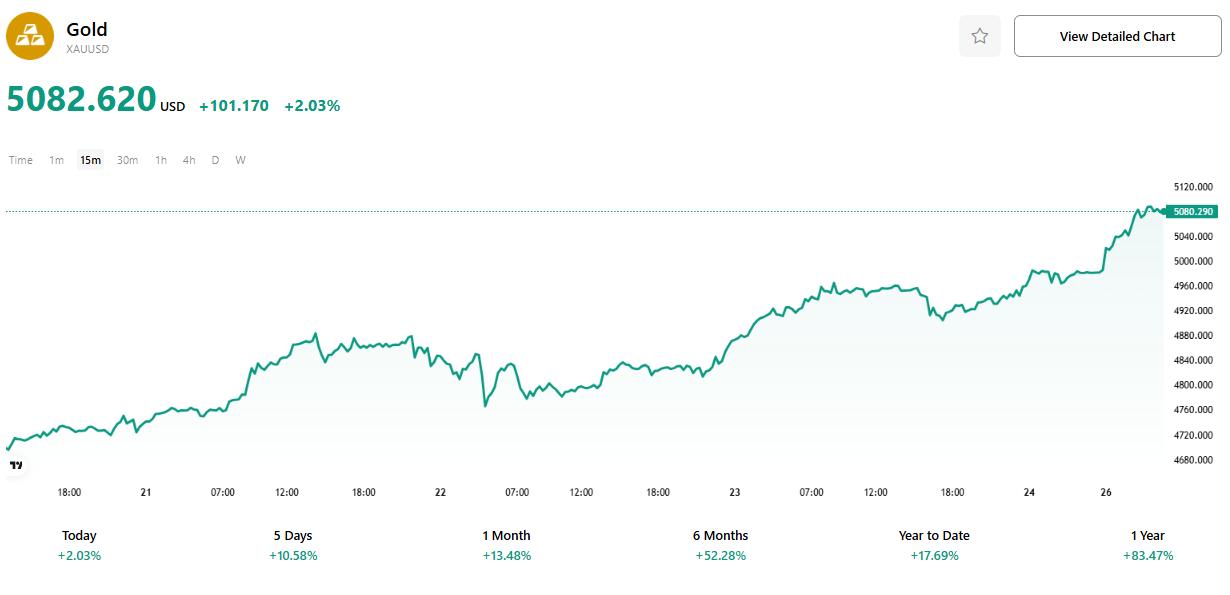

TradingKey - 本週一早盤,現貨黃金歷史性地突破 5000 美元/盎司大關,這一成就距 2025 年 10 月 8 日金價首次站上 4000 美元,僅過去三個多月。同期,現貨白銀也強勢上漲,站上 109 美元/盎司新高。

據 Kitco News 發布的黃金市場調研,華爾街機構策略師整體情緒仍偏樂觀,而散戶投資者則顯現出一定程度的謹慎。不過,多數專業分析人士一致認為,本輪黃金上漲並非「無根泡沫」,而是建立在扎實基本面基礎上。

Asset Strategies International 總裁兼首席營運長 Rich Checkan 直言:「未來某個節點,我們可能會看到金價震盪或回調,但我並不認為這會在本週發生。當前地緣局勢比以往任何時候都更加複雜,而市場對聯準會政治獨立性的懷疑依舊持續。股市高估值與部分大宗商品的上行動能也表明,黃金價格仍有進一步走高的空間。趨勢就是投資者最好的朋友。」

對於白銀市場,Solomon Global 董事總經理 Paul Williams 表示看好其未來走勢。他指出,白銀價格上漲不僅受益於持續的工業需求增長,還受到散戶投資者熱情、避險吸引力以及長期供應短缺不斷加劇的推動。「黃金價格對部分投資者來說門檻過高,白銀則提供了一種更為可及的方式參與貴金屬市場。預計到 2026 年,白銀價格潛在目標將有望觸及 120 美元。」

他補充強調,地緣緊張局勢持續帶動白銀的避險屬性,同時新能源、人工智慧等未來技術領域對銀的需求正在快速增長,而供給端尚未出現實質性改善。「我們認為,供應短缺在未來一段時間將依舊存在,這也支撐了白銀的中期上漲邏輯。」

分析指出,全球央行持續增持黃金、地緣衝突頻發、以及對法幣體系公信力的擔憂,正在合力重構投資者對黃金和白銀的長期價值判斷,成為驅動本輪上漲潮的三大核心因素。

央行購金不斷加碼

當前,全球央行正迎來新一輪黃金儲備擴張潮。世界黃金協會近期發布的報告顯示,2025 年 11 月,全球央行繼續維持淨買入態勢,單月黃金淨購入量為 45 噸,雖然較 10 月有所回落,但仍處於全年相對較高水平。

截至 2025 年 11 月,當年全球央行累計買入黃金總量已達 297 噸,顯示出國家層面對黃金這一傳統安全資產的持續偏好。在這一趨勢中,新興市場國家央行的購買力度尤為顯著,波蘭、哈薩克、巴西、土耳其和中國成為主要買方。

其中,波蘭央行上週宣布,已批准最多追加 150 噸黃金儲備的計劃,若全部執行,其國家黃金總儲量將提升至 700 噸。

中國方面,根據人民銀行公佈的官方外匯儲備數據,截至 2025 年 12 月末,中國黃金儲備達 7415 萬盎司,當月較前值增加 3 萬盎司。這也意味著,自 2024 年 11 月以來,中國央行已連續 14 個月增持黃金,為全球黃金市場注入了穩定預期和長期信心。

地緣動盪加劇

當前,全球地緣政治風險不斷升級,成為推動投資者重新評估避險資產配置的關鍵因素。

美歐之間在格陵蘭島問題上的矛盾日益凸顯。儘管美國總統川普公開表示不會通過武力方式從丹麥手中奪取這座北極戰略要地,但他對控制格陵蘭的意圖並未減弱,仍持續對歐盟施加外交與政策壓力,試圖迫使其在相關問題上作出妥協。

與此同時,川普在貿易政策上繼續採取強硬立場。不久前,他再次發出威脅稱,若加拿大選擇與中國簽署貿易協定,美國將考慮對其商品徵收高達 100% 的關稅。這種日益明顯的單邊主義傾向令全球市場對國際貿易體系的穩定性產生更深層次的擔憂。

地緣政治緊張形勢所帶來的市場不確定性,正在大幅提升對貴金屬資產的避險配置需求。在烏克蘭戰事持續、加薩局勢惡化、以及委內瑞拉高層遭美方打擊的背景下,黃金和白銀價格持續走強。

「持有黃金,它不像債券或股票那樣與他人的債務掛鉤,不會像股票那樣受制於公司的業績,」ABC Refinery 全球機構市場主管 Nicholas Frappell 表示。

「在當今充滿不確定性的世界裡,黃金是一種非常好的分散風險投資工具,」他補充道。

美元信任動搖

SIA Wealth Management 首席市場策略師 Colin Cieszynski 表示,他對未來一週金價持中性判斷,但從中長期來看,推動黃金上漲的基本面驅動力依舊強勁。

他表示,近期像格陵蘭島局勢等地緣突發事件或許只是「臨時催化劑」,「美元持續走軟才是最核心的支撐力量」。

上週,受避險買盤帶動,彭博美元即期指數下跌 1.6%,創下自去年 5 月以來的最大單週跌幅。這種走勢使得以其他貨幣計價的黃金變得更加「便宜」,從而推動了國際買盤,進一步增強了黃金作為抵禦匯率波動和通膨風險的工具地位。

研究諮詢公司 Metals Focus 的 Nikos Kavlis 說道,「人們明顯在遠離美元,這對黃金價格大有裨益。」

不過更深層次的影響則源於美元體系本身所面臨的結構性壓力。

近年來,美國不斷收緊全球治理承諾,推行更明顯的內向戰略。削減公共投入、強化貿易壁壘、以及對海外美元資產實施「長臂管轄」等行為,正逐步侵蝕其作為國際儲備貨幣的信任基石。

回顧自二戰後以美國主導形成的基於規則的國際秩序,美國一方面為世界提供安全、援助等「公共品」,另一方面則通過美元作為儲備貨幣所帶來的「鑄幣稅」效應,享受低融資成本與高資本回報的紅利。但如今這一種「全球治理換金融特權」的結構性交換,正受到越來越多國家質疑。

Tastylive.com 的期貨策略和外匯主管 Chris Vecchio 表示,市場已經出現了對「非法幣體系」資產的強烈需求。「美元不再像過去那樣承載起全球信任的基礎,因此,投資者正在將目光投向更加真實、實物化的資產。」

接下來會怎樣?

在經歷了一輪猛烈上漲後,市場開始聚焦貴金屬的後續表現:當前金銀價格是否已經「漲過頭」?未來是否還有上行空間?

SPI 資產管理公司合夥人 Innes 指出,黃金行情的背後,並非僅受地緣衝突驅動,更深層的邏輯在於全球公共財政的問題。

「在一個財政赤字不斷擴大、政策公信力遭遇持續考驗、央行信譽逐漸讓位於主權資產負債表影響力的背景下,投資者更關注的是穩定性,而不是槓桿。」他強調,即便短期內某些地緣風險緩解,這一宏觀結構依舊不會根本改變。

英尼斯補充,目前黃金交易確實存在「擁擠」跡象,也面臨估值被視為偏高的質疑,但若價格維持結構性整理格局、「盤整而非崩盤」,黃金強勢趨勢仍有望延續。

相較之下,白銀市場的波動更大。

金融增強集團的高級投資組合經理 Andrew Thrasher 表示,當前白銀價格令人「難以置信」,因其已遠高於 200 日移動平均線逾 100%,顯示市場短期超買。「技術上,橡皮筋已被拉得非常緊。」他認為,投資者和交易員目前正在逐步減倉,儘管價格仍有進一步走升空間,但走勢已變得極其敏感與過度樂觀。

儘管目前價格處於歷史高位區間,華爾街主流機構對黃金的中長期走勢依舊樂觀,甚至紛紛上調目標價。

投行傑富瑞(JEF)發布的預測最為激進,預計金價年內將可能達到 6600 美元/盎司。

美國銀行(BAC)則將短期目標價設定為 6000 美元/盎司。其分析師 Michael Hartnett 在報告中指出,回顧過去幾輪黃金牛市週期,金價平均在 43 個月內上漲 300%。若與當前走勢類比,黃金價格在 2026 年春季達到 6000 美元是可預期的。

獨立分析師 Ross Norman 預計,今年金價最高可能達到 6400 美元,全年平均價格約為 5375 美元。他強調,宏觀層面的支撐仍然扎實——政府槓桿持續擴大,債務可持續性面臨挑戰,全球央行的購金需求依舊穩健,市場仍願意將黃金作為多元化儲備的重要資產。

與此同時,高盛(GS)也於上週上調了其 2026 年末金價預測,從預計的 4900 美元提高至 5400 美元。該行指出,黃金市場中的私人資本不斷湧入,與各國央行共同爭奪有限資源,這種結構性變化正在重新塑造市場生態。

盛寶銀行大宗商品策略主管 Ole Hansen 也表示,儘管「錯失恐懼症」(FOMO)是當前推動黃金上漲的動力之一,但絕不能將此次行情簡單歸為市場炒作。「宏觀基本面依然穩固。」他說。

多數分析師表示,黃金和白銀的堅挺表現,正逐漸印證那些「硬通貨信仰者」的長期假設,即在全球法定貨幣信譽面臨衝擊時,黃金與白銀將重新成為真正的避風港。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。