聯準會10月降息:寬鬆週期持續,黃金大機率繼續上漲

1. 引言

10 月 21 日,黃金價格大幅下跌,最大跌幅超 8%。其下跌主要原因包括四方面:一是技術面超買引發資金獲利了結,二是全球貿易緊張局勢有所緩和,三是美國政府停擺有望結束,四是美元指數走強。不過,兩日後受美俄關係趨於惡化、美元指數進一步上漲乏力的影響,金價止跌回升。

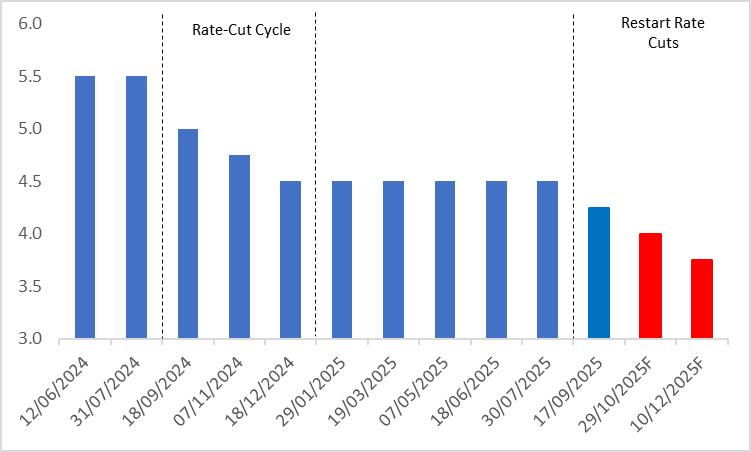

展望未來,10 月 29 日聯準會議息會議將是主導黃金走勢的關鍵事件。市場普遍預計,聯準會此次將降息 25 個基點,使基準利率降至 4%。此外,我們判斷聯準會在 12 月會議上還將進一步降息至少 25 個基點(圖 1)。在持續降息的環境下,未來 12 個月我們仍看好黃金走勢。

圖1:聯準會政策利率(%)

來源:路孚特,TradingKey

2. 市場流動性

聯準會降息對黃金市場走勢的影響,主要依賴兩條路徑:一是提升市場流動性,二是壓低實際利率。黃金兼具避險屬性與無息特性,其價格走向與市場流動性的變動緊密相關。市場流動性一般反映貨幣政策的寬鬆或緊縮情況,以及資金在經濟體系內的充裕程度,會直接左右投資者對黃金這類資產的配置決策。

當市場流動性呈現顯著充裕態勢時,例如聯準會推行大幅降息措施或啟動量化寬鬆政策,會直接促使貨幣供應量提升,市場資金使用成本隨之下降。此類寬鬆的貨幣環境通常會推動通膨預期上行,其核心原因在於過剩的流動性可能引發物價水準上漲。在此背景下,投資者通常傾向於增加黃金持倉,以實現對通膨風險及貨幣貶值壓力的對沖,這一行為將直接帶動黃金需求增長,進而對金價形成支撐,甚至可能催生顯著上漲行情。

2020 年全球疫情爆發期間,以美國為突顯代表的經濟體央行持續下調利率,並重新啟動量化寬鬆政策。同年 8 月,黃金價格突破每盎司 2000 美元的關鍵關口,創下自 2011 年以來的歷史高點。綜上,市場流動性可透過作用於貨幣政策、資金流向及投資者情緒等維度,成為推動黃金價格的重要因素,此作用在經濟前景面臨較多不確定性的背景下表現得更為明顯。

3. 實質利率

前文已提及,黃金屬於無息資產,其市場吸引力在很大程度上由與其他投資資產(尤其是債券等固定收益資產)的相對收益率決定。實際利率的計算方式為名目利率減去通膨率,作為衡量固定收益資產真實回報的關鍵指標,它對黃金價格的變動趨勢有著突出影響。

當實質利率下行時,債券等固定收益類資產的殖利率同步走低,投資人對投資報酬的預期亦隨之弱化。在此背景下,持有黃金的機會成本大幅下降,其作為避險資產與抗通膨工具的屬性優勢進一步凸顯,吸引力顯著提升。尤其當實質利率進入負值區間時,持有黃金不僅可有效對沖通膨風險,也具備實現資本增值的可能性。基於此,投資人會更傾向增加黃金持股,帶動市場對黃金的需求攀升,最終為金價提供支撐,甚至推動金價開啟上漲走勢。

以 2024 年 9 月至 12 月這段期間為例,聯準會基準利率從 5% 下調至 4.5%。受此影響,短期國債殖利率隨之走低,投資者對黃金的配置意願增強,這一趨勢進一步帶動了黃金需求的成長與價格的上揚。在此時間內,黃金價格從每盎司約 2,493 美元攀升至 2,718 美元,漲幅超過 9%。

4. 歷史的佐證

歷史數據是上述經濟學理論最好的佐證,自 1970 年以來,因聯準會降息導致金價大漲的典型例子主要有以下幾個:

4.1 20 世紀 70 年代至 80 年代初的黃金大牛市

1970 年代以前,美元與黃金掛鉤,但隨著美國軍費開支激增,美元超發,1971 年 8 月,美國總統尼克森宣布美元與黃金脫鉤,黃金價格不再固定。隨後十年間,兩次石油危機爆發,美國經濟陷入 “滯脹”,美元購買力持續下滑。為了應對經濟困境,聯準會採取了寬鬆的貨幣政策,多次降息。在此期間,黃金價格逆勢上漲約 19 倍,從35 美元 / 盎司一路漲至 1980 年的 660 美元 / 盎司,成為那段時期最具吸引力的資產。

4.2 2001-2008 年的黃金上漲行情

2000 年網路泡沫破裂和 “9・11” 恐怖攻擊對美國經濟造成沉重打擊。為提振經濟,聯準會於 2001 年 1 月開始大幅降息,在接下來的兩年半時間裡共進行 13 次降息,將聯邦基金利率從 6.5% 降至 1%。黃金價格隨之大漲,從 2001 年 3 月開始,至 2003 年年底,黃金價格漲幅超過61%。

4.3 2008-2011 年的黃金飆漲期

美國次貸危機爆發後,聯準會於 2007 年 9 月開啟降息週期,並陸續下調共 500 個基點至 2008 年底的 0.25%,也推出量化寬鬆政策來託底經濟。低利率環境導致實際利率降至負值區間,黃金作為無息資產的吸引力大增,價格一路高歌猛進。從 2007 年 6 月到 2011 年 8 月,倫敦金現從 651 美元漲到 1,814 美元,漲幅近 1.5 倍,創下階段性歷史新高。

4.4 2019-2020 年的黃金上漲階段

進入 2019 年後,美國經濟開始顯現疲態,製造業 PMI 持續下行,聯準會於下半年拉開了降息的帷幕。 2020 年初新冠疫情爆發,聯準會不得不緊急降息擴表,將利率降至近零水準。實際利率的一路下行,帶動了黃金價格飆升。從 2018 年 9 月到 2020 年 7 月,倫敦金現從 1,187 美元漲到 1,965 美元,漲幅約 65%。

5. 總結

綜上所述,以史為鑑,黃金歷次大牛市均以聯準會持續降息為重要推動因素。從原理來看,寬鬆的貨幣政策主要透過兩條路徑推高黃金價格,一是增加市場流動性,二是壓低實質利率。儘管美國通膨水準已出現回升跡象,但當前聯準會制定貨幣政策時,仍將疲軟的就業市場視為核心考量。這種情況決定了降息週期的整體趨勢不會改變,因此未來 12 個月內,黃金牛市延續的機率較高。在投資策略層面,建議在金價出現技術性回檔的每一個時點,進行加倉作業。