华住:甩掉包袱、轻装上阵,还是酒店界的优等生!

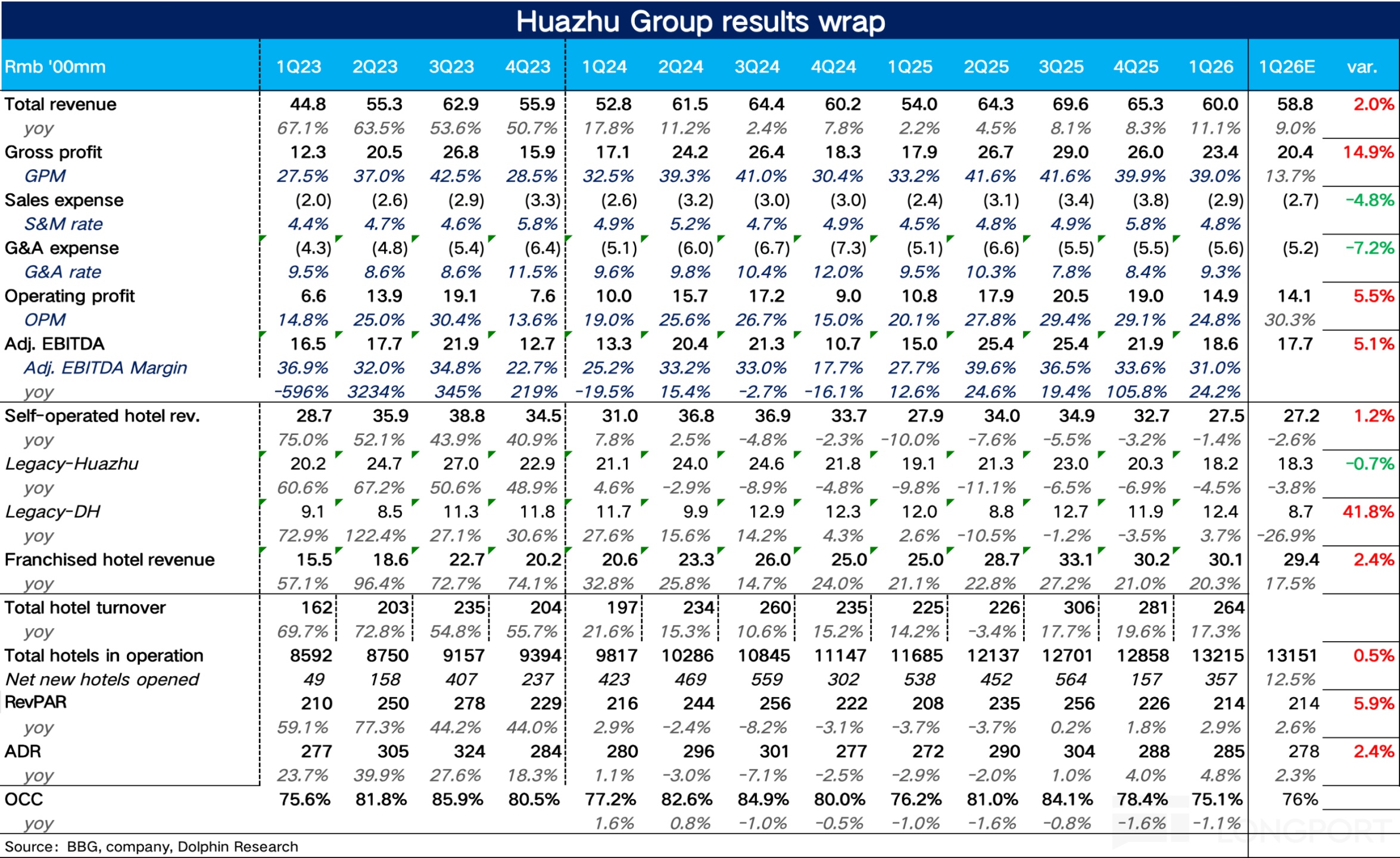

北京时间 2026 年 5 月 15 日美股盘前,华住(1179.HK/HTHT.O)发布了 2026 年 1 季度财报。整体来说,一季度华住在营收端的表现还不错,底层经营数据在去年下半年转正后仍在进一步修复,但美中不足的地方在于商旅复苏偏弱的情况下公司加大了销售费用的投放一定程度侵蚀了公司利润端的释放。$华住集团-S(01179.HK) $华住酒店(HTHT.US)

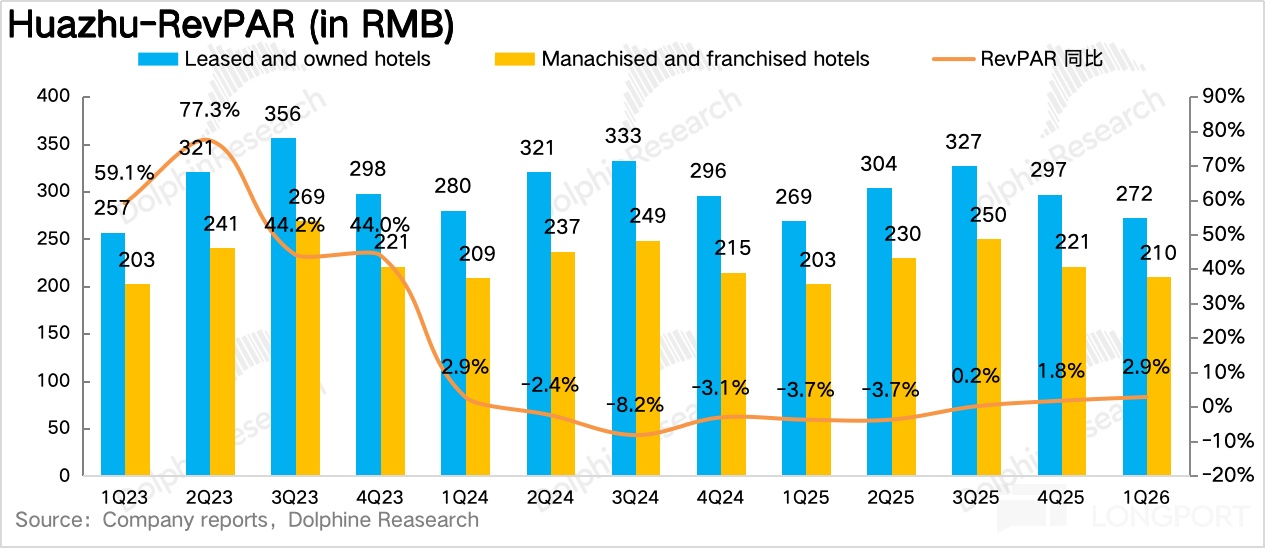

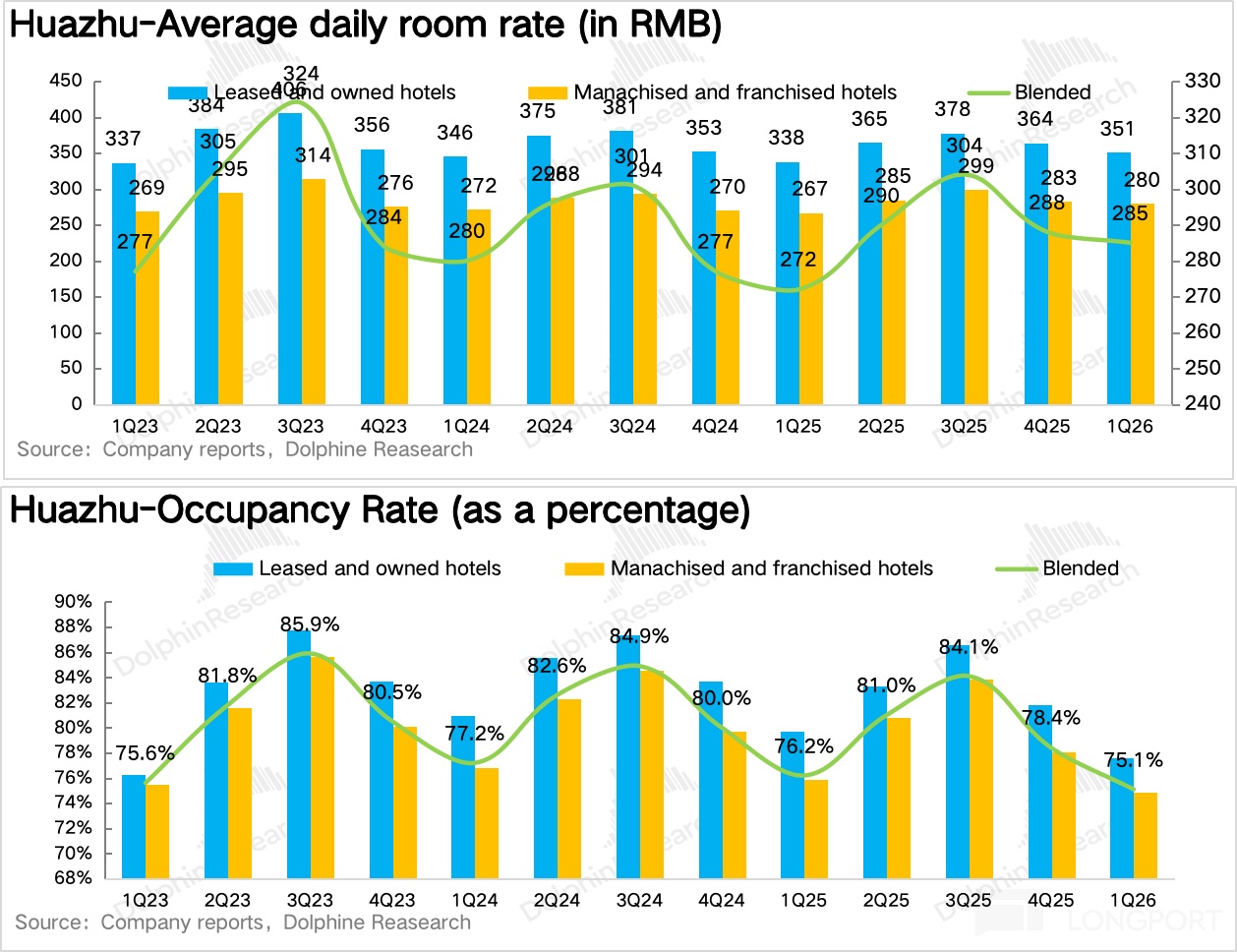

1、RevPAR 同比进一步扩大。从最核心的经营指标每间可售房收入(RevPAR)看,一季度华住每间可售房收入为 214 元/晚,同比增长 2.9%,在去年下半年同比转正后进一步修复。拆分来看,ADR 同比增长 4.8% 达到 285 元/晚,为核心驱动,主要是由于汉庭 3.5/4.0、全季 5.0 等新版本产品占比提升带来的结构性溢价仍在释放。OCC 为 75.1%,同比下滑 1.1pct,推测虽然休闲旅游比较旺盛,但商旅表现整体仍然偏弱,拉低了整体的入住率。

对于欧洲市场,一季度欧盟企业会议频次增加叠加欧洲入境游的恢复,RevPAR 同比增长 5.3% 达到 80 欧元/晚,量价贡献相对均衡,表现优于国内。

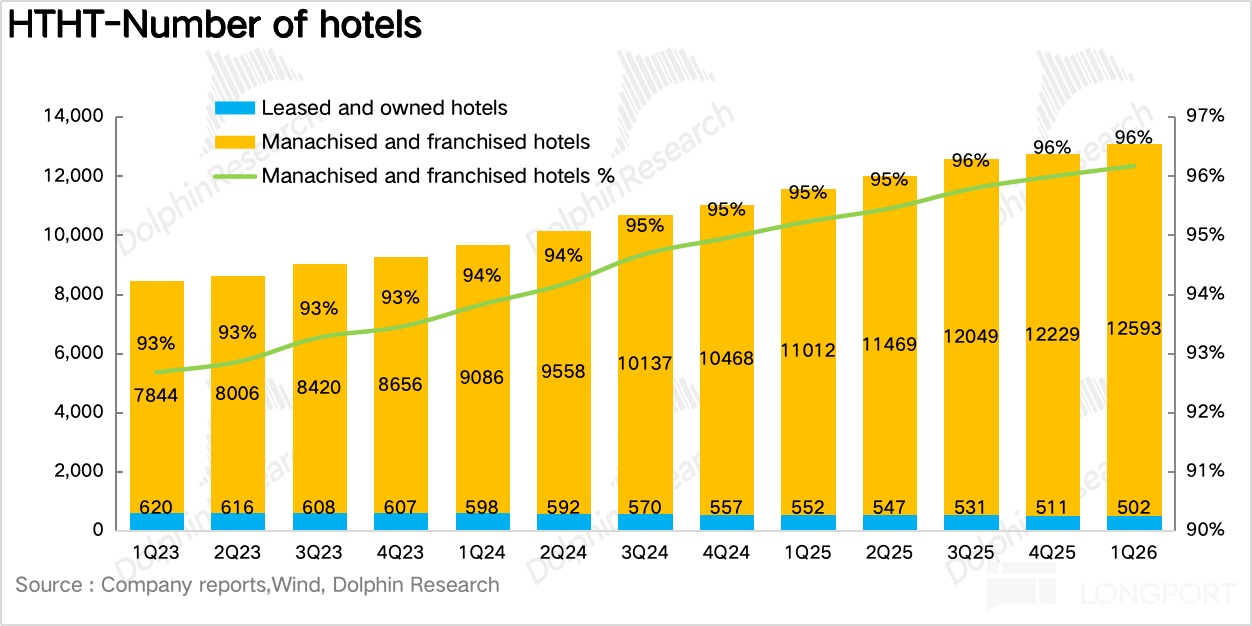

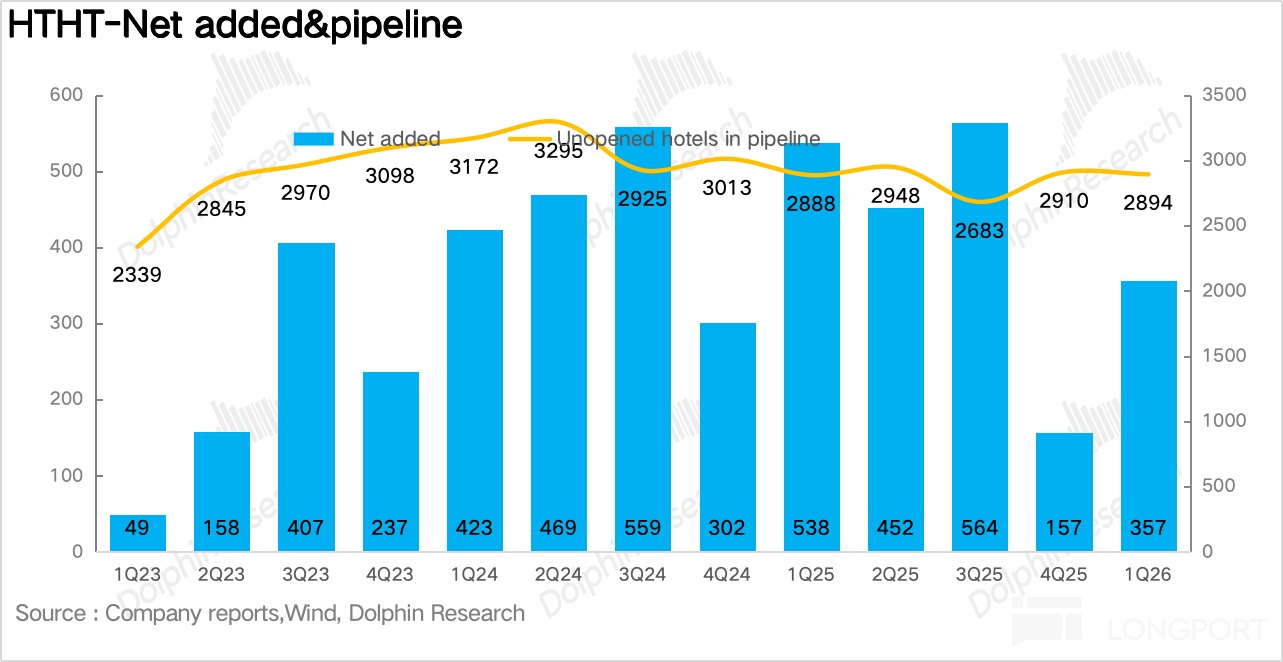

2、开店节奏保持高位。开店数量上看,一季度净新增 357 家门店,其中新开店 537 家,开店节奏仍然比较高,其中中高端品牌(全季、桔子水晶、美居)仍然是绝对增长引擎,经济型酒店更多以翻新改造为主,此外,值得注意的是华住一季度关店 180 家,明显加大了对位置差、老化、亏损门店的出清力度,追求高质量增长。

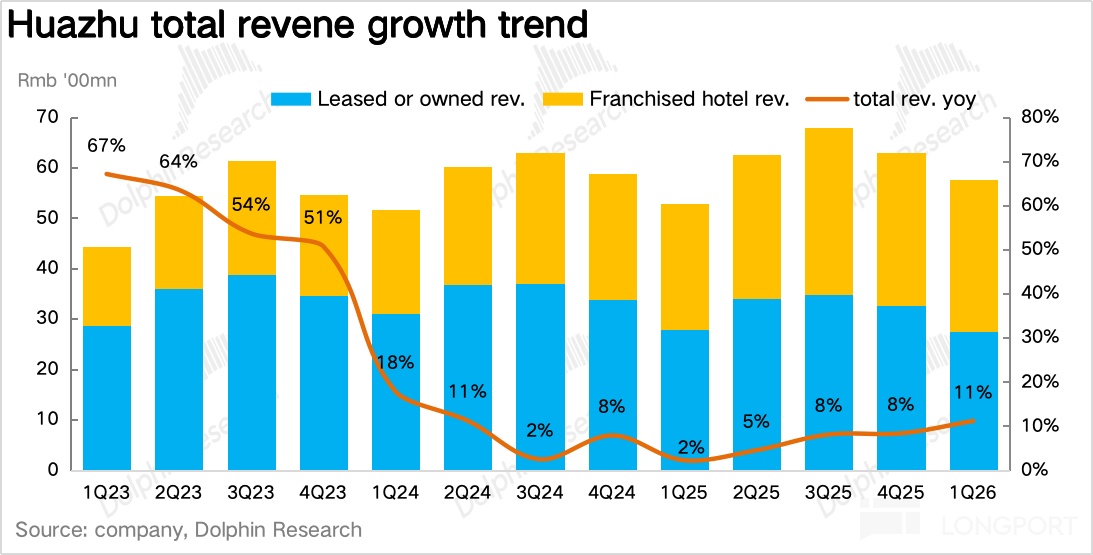

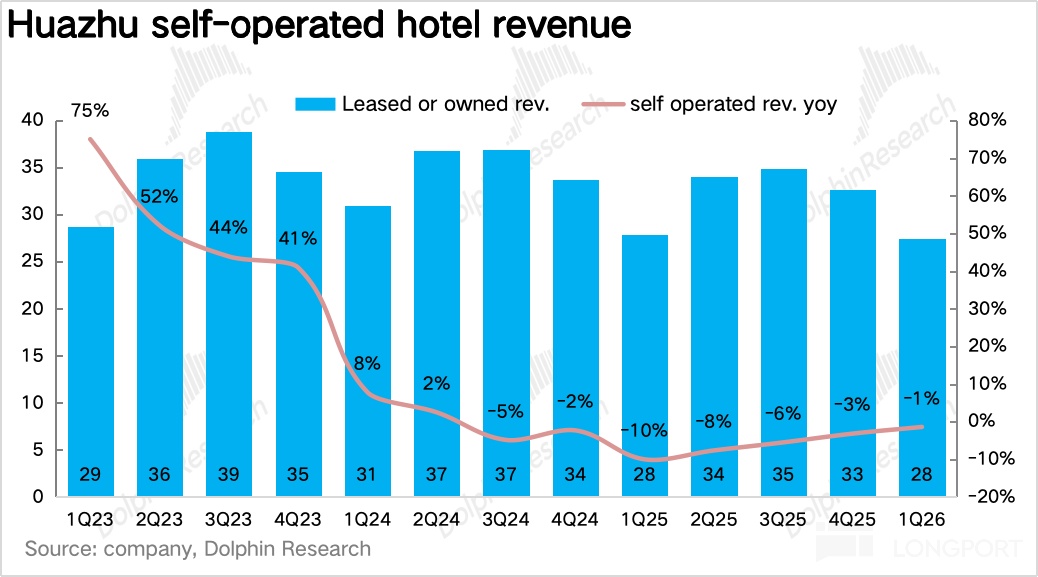

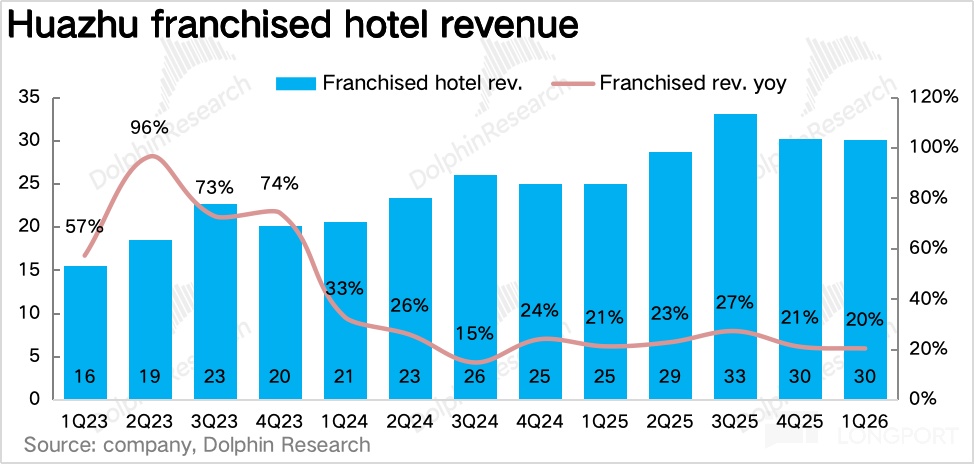

3、营收环比小幅提速。一季度华住集团总营收 60 亿元,同比增长 11%,环比去年四季度有所提速。其中加盟业务受益于门店房量的增加以及 RevPAR 转正带来的单店流水提升,同比增长 20% 达到 30 亿元,占比进一步拉高了 3.7pct 达到 50%。直营业务收入约 28 亿元,同比下降 1.4%,降幅环比收窄,海豚君推测主要是高端直营品牌(禧玥、花间堂等)表现相对较好。

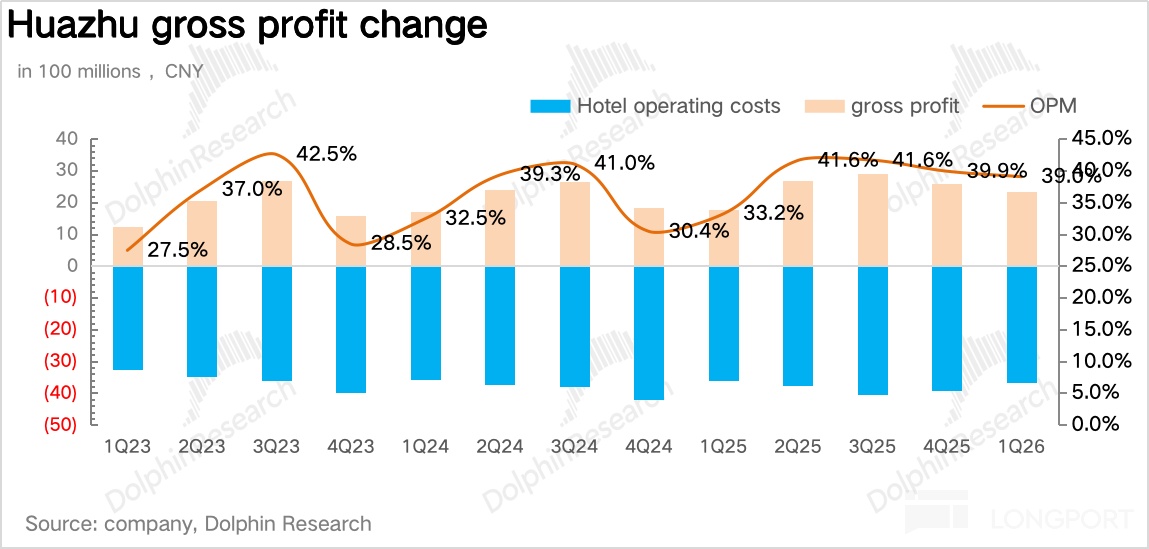

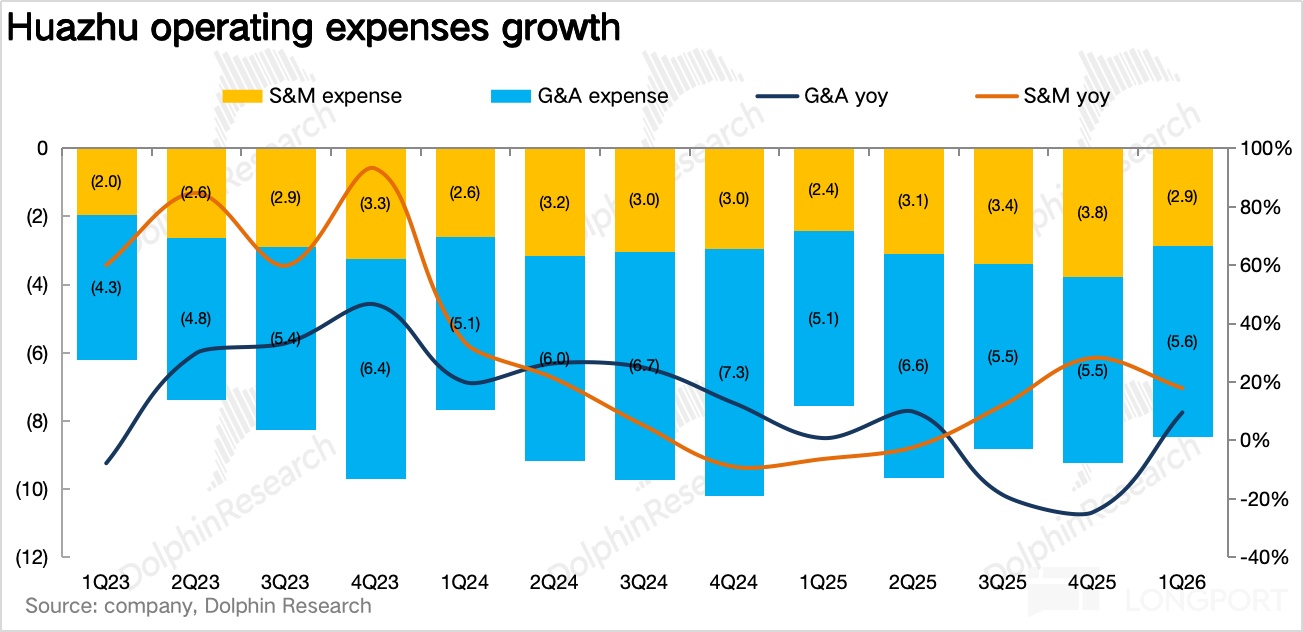

4、销售费用投放阶段性有所提升。由于公司轻资产战略的持续推进,加盟业务占比较去年同期明显提升,带动毛利率提升 5.8pct 达到 39%。(加盟模式节省租金、人力等刚性成本,毛利率更高)。费用端,海豚君推测由于商旅复苏偏弱、行业内卷加剧,华住阶段性加大了在社交媒体、短视频等新兴渠道上对中高端品牌的曝光,销售费用率小幅提升 0.3pct 达到 4.8%,管理费用率整体平稳,最终,华住调整后 EBITDA 达到 18.6 亿元,同比增长 24%,小幅超出市场一致预期(17.7 亿元)。

5、财务核心信息回顾

海豚君整体观点:

整体来说,除了公司阶段性销售费用的投放小幅走高外,一季度整体公司的增长质量其实还是比较高的。无论是 RevPAR 连续三个季度的正增长(行业内率先转正)、加盟收入占比持续新高、还是 DH 业务扭亏后开始盈利都说明华住正在从周期修复切换到结构性增长阶段。

此外,我们借着华住这份财报也聊聊酒店行业的边际变化:

一方面,从供给测来看,过去两年酒店行业最大的矛盾,不是没人住,而是供给释放太快、价格体系被冲散。尤其是中高端酒店,过去几年项目扎堆开、物业改造快、加盟商预期高,结果是大量新供给在需求没完全跟上的时候集中入场,价格端先被打穿。

随着加盟商投资回报周期的延长,全国酒店房间数同比增速已经从 25 年 11 月的 9% 回落到当前 6.5% 左右,虽然相较于 3%-5% 的正常水平仍然偏高,但趋势上已经明显反映出供给侧的结构性降温。

而从需求端看,根据文旅部公布的数据,Q1 人均出游 3.2 次,同比大幅增长 41%,在 1-4 月可选消费里旅游复苏最快,恢复至 2019 年的 128%(高于餐饮 115%、零售 108%)。

拆分来看,这里最重要的增量在于周末短途游占比大幅提升了 7-8pct 到 78%,再结合消费结构上门票支出占比的下滑(从 2019 年 42% 下降至 28%),住宿、体验、餐饮占比提升说明休闲旅游的需求正在从 “节假日脉冲式消费” 逐步转变为 “高频次、常态化、体验式的日常刚需”。

这种变化,对于酒店方来说,入住率波动的下降也意味着酒店无需再通过极端降价促销的方式填补淡季的空缺房源,重心可以从价格战转为酒店自身产品质量的升级,在海豚君看来最先吃到红利的也是华住这类中高端占比高、会员强、收益管理系统更加成熟的头部企业。

展望 2026 年,从华住自身的执行层面来看,品牌升级和下沉市场持续开店仍然是两条最核心的增长主线,一方面是通过在一二线城市重点发展全季大观(高端商务)、城际(城市精选)、水晶(轻奢)、美居(国际中档)四大品牌,进一步提升中高端品牌的占比,另一方面通过推出 “汉庭快捷” 等轻量化产品,降低加盟门槛,加速抢占下沉市场,这类升级的价值,不只是让门店 “看起来更好”,而是能支撑更强的 ADR,更短的建造周期,以及在低线城市更强的降维打击能力。

从估值上看,按照公司 2%-6% 的增长指引,考虑到国内整体的休闲旅游渗透率仍处于稳步复苏过程中,且华住自身的加盟业务增速和 RevPAR 转正趋势均处于偏乐观的方向,因此海豚君取上限来进行测算,此外,考虑到中高端酒店竞争加剧,我们把销售费用进行了小幅上调,最终按照 2026 年 53.6 亿的净利润,对应 18x。虽然不算便宜,但如果二三季度旺季 RevPAR 能够延续加速增长的趋势,估值有望向 20-22x 进一步修复,对应 10%-20% 的上行空间,大家可以根据自己的风险偏好进行决策。

以下为详细解读:

一、RevPAR 同比进一步扩大

照例,在拆财务之前,还是先看最底层的经营指标:

1.1 ADR 加速修复,结构性溢价持续释放

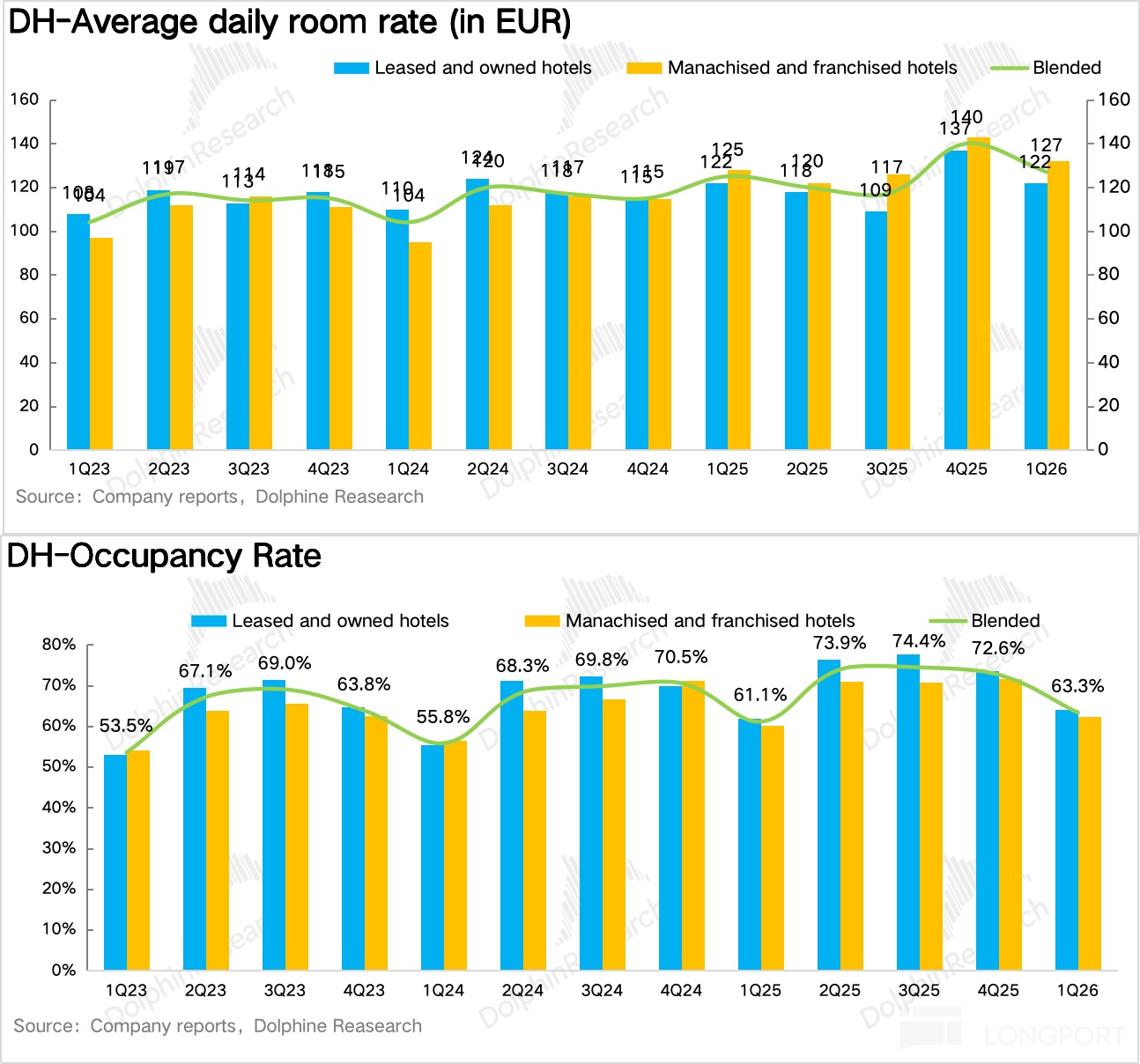

从最核心的经营指标每间可售房收入(RevPAR)看,一季度华住中国 RevPAR 为 214 元/晚,同比增长约 2.8%,延续了自 2025Q3 以来连续三个季度的正增长态势,且增速环比四季度(+1.8%)有所提升,量价拆分看:

ADR(平均日房价):285 元/晚,同比增长约 4.8%,增速环比四季度(+4.0%)进一步提升,除了行业本身供需格局改善外,对于华住来说,在海豚君看来,华住在这轮比部分同业更早修复 ADR 的核心原因在于先于行业进行产品结构的升级。毕竟汉庭 3.5、全季 4.0、桔子 2.0 这些不是简单的 “装修更好”,而是从设计、坪效、建造周期、客群识别到会员转化的综合能力的提升。

OCC(入住率):75.1%,同比下滑约 1.1pct。虽然休闲旅游强劲,但商旅需求虽然在恢复,但还谈不上强复苏,更多是 “触底回稳”。另外,值得注意的是,成熟门店(在营超过 18 个月)的 OCC 降幅明显小于整体,说明新店爬坡也造成了 OCC 的承压。

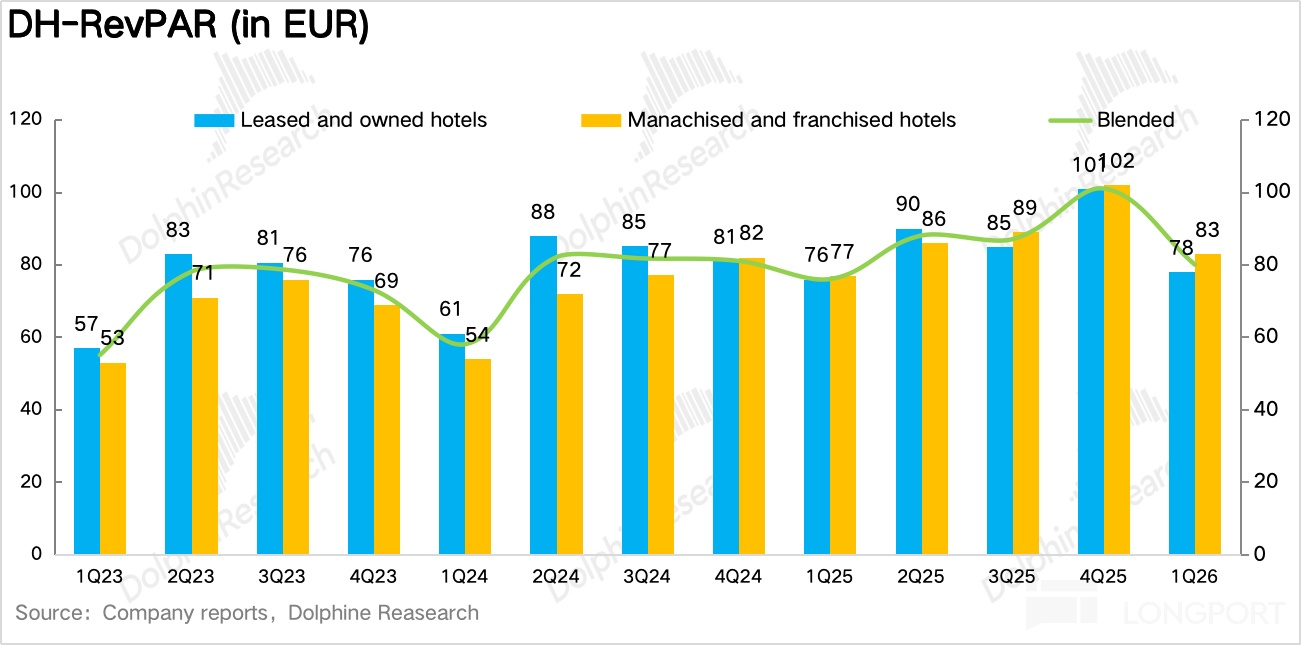

1.2 欧洲市场稳健复苏,DH 开始"造血"

1Q26 Legacy-DH 的 RevPAR 约 80 欧元/晚,同比增长约 5%。从量价的贡献上看:

OCC:63.3%,同比提升约 2.1pct,主要受益于欧洲春季商务活动的回暖以及入境游需求的持续增长。

ADR:约 127 欧元/晚,同比增长约 1.6%,表现稳健。

但这里其实更重要的是盈利端的变化,过去市场看 DH 基本只有两个词:重资产、低效率。但 DH 一季度经调整 EBITDA 约 0.6 亿美元,延续了 2025Q4 扭亏后的盈利态势,说明此前的重组(物业出售回租、加盟转化、成本优化)已经产生了实质性效果,DH 将从"历史包袱"转变为"增长期权"。

展望来看,欧洲酒旅市场的复苏仍在进行中,特别是德国作为华住 DH 业务的核心市场,受益于展会经济和商务差旅的回暖,城际品牌的表现也比较亮眼。

1.3 开店节奏保持高位,结构持续优化

开店数量上看,一季度净新增 357 家门店,其中新开店 537 家,开店节奏仍然比较高,其中中高端品牌(全季、桔子水晶、美居)仍然是绝对增长引擎,经济型酒店更多以翻新改造为主,此外,值得注意的是华住一季度关店 180 家,明显加大了对位置差、老化、亏损门店的出清力度,追求高质量增长。

未来华住拓展的方向也很清晰,一条是品牌向上:全季、桔子、城际、桔子水晶、漫心、美居等中高端品牌继续承担结构升级任务;

另一条是渗透向下:在低线城市导入升级版汉庭、全季,利用品牌与效率优势对单体酒店形成降维打击

二、加盟收入高增,轻资产飞轮加速

2.1 集团整体营收超预期

一季度华住集团总营收 60 亿元,同比增长 11%,环比去年四季度有所提速。其中加盟业务受益于门店房量的增加以及 RevPAR 转正带来的单店流水提升,同比增长 20% 达到 30 亿元,占比进一步拉高了 3.7pct 达到 50%。

直营业务收入约 28 亿元,同比下降 1.4%,降幅环比收窄,海豚君推测主要是受益于一线城市商务活动的回暖,以及禧玥、花间堂等高端直营品牌的稳定贡献。

2.2 轻资产转型带动毛利率持续扩张

由于加盟业务占比的持续提升(加盟模式节省租金、人力等刚性成本,毛利率显著高于直营),带动毛利率提升 5.8pct 达到 39%。

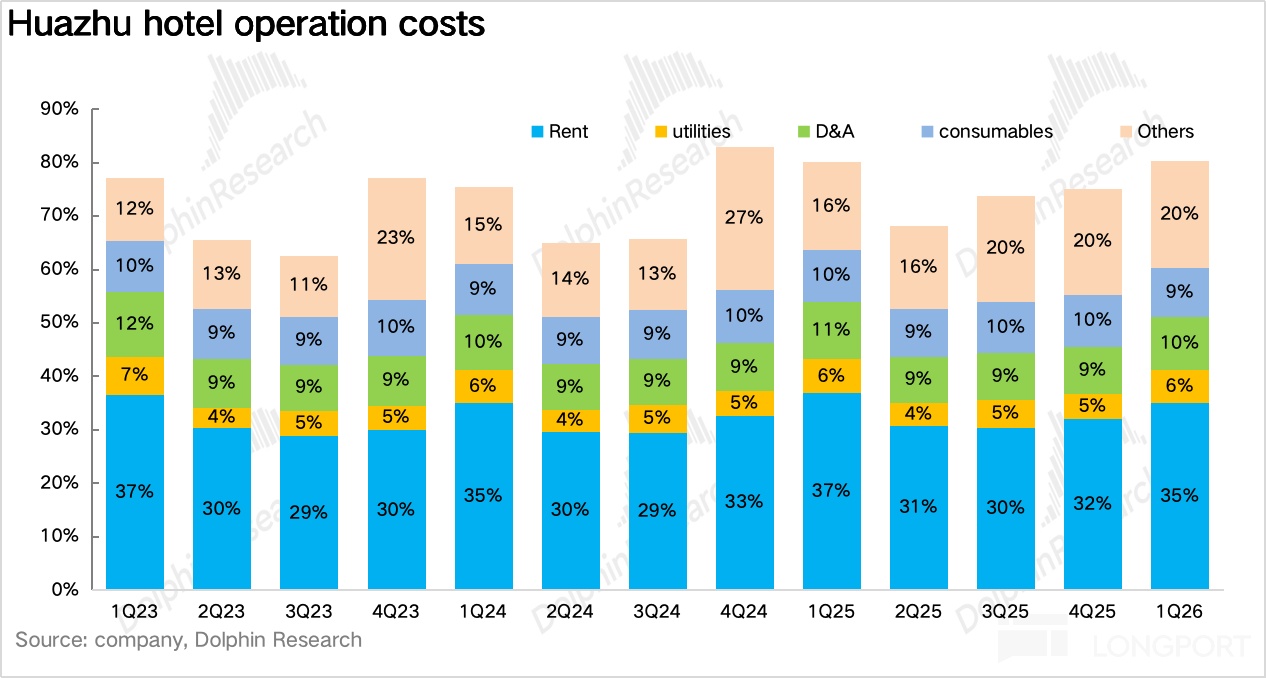

具体来看,一方面,随着华住持续关闭重资产、加盟占比的进一步提升,租金占比下降 2pct 达到 35%,另一方面,伴随华住集采压价、数字化控耗能力的增强,折旧摊销、物料占比也均小幅下滑 1pct,仅人力成本因开店扩张、薪酬的提升,占比小幅提升 1pct 达到 6%。

2.3 销售费用阶段性走高

费用端,海豚君推测由于商旅复苏偏弱、行业内卷加剧,华住阶段性加大了在社交媒体、短视频等新兴渠道上对中高端品牌的曝光,销售费用率小幅提升 0.3pct 达到 4.8%,管理费用率整体平稳,最终,华住调整后 EBITDA 达到 18.6 亿元,同比增长 24%,小幅超出市场一致预期(17.7 亿元)。

<正文完>

海豚投研「华住」过往分析:

财报点评

2026 年 3 月 18 日财报点评《华住:深蹲起跳后,“优等生” 还能当多久?》

2025 年 8 月 21 日财报点评《华住:内功夯实,华住要 “深蹲起跳” 了?》

2024 年 8 月 21 日财报点评《国内酒旅继续熄火,华住却要加速开店?》

2024 年 5 月 20 日财报点评《喧嚣的假期,冷清的华住》

2024 年 3 月 20 日财报点评《华住:利润上窜下跳,太过看天吃饭?》

深度分析

2022 年 12 月 23 日《43 美金的华住,还能冲刺巅峰吗?》

2022 年 12 月 14 日《猛涨 75%,华住的信仰是如何练就的?(上)》

本文的风险披露与声明:海豚投研免责声明及一般披露