【新股IPO】37个月赴港IPO长跑拉锯 货拉拉七度递表陷上市循环 多重风险高悬

金吾财讯 | 4月30日,拉拉科技再次向港交所主板递交上市申请,联席保荐人为高盛、摩根大通、美银证券。

回顾其上市历程可谓曲折辗转。公司早在2021年6月便首度冲击资本市场,向美国证券交易委员会递交了保密注册声明初稿,仅时隔一月就宣告终止美股上市计划,转而将上市目标转向港股市场。自2023年3月28日首次向港交所递表以来,公司又先后在2023年9月28日,2024年4月2日、2024年10月2日,2025年4月3日、2025年10月27日6次补充递表,此次已是第七次冲击港交所IPO。漫长的上市路上,其港股申请多次因审核时效到期自动失效,深陷“递表无批复、过期再更新”的循环拉锯。长达37个月的上市长跑,在全球独角兽企业中都极为罕见。

依托深厚的行业积淀,拉拉科技稳居同城货运赛道龙头位置,规模壁垒构成其冲击资本市场的核心底气。据弗若斯特沙利文的资料,公司是2025年全球闭环货运交易总值(或闭环货运GTV)最大的物流交易平台,市场份额为53.1%。在中国内地市场的份额更是高达61%,形成寡头垄断格局。

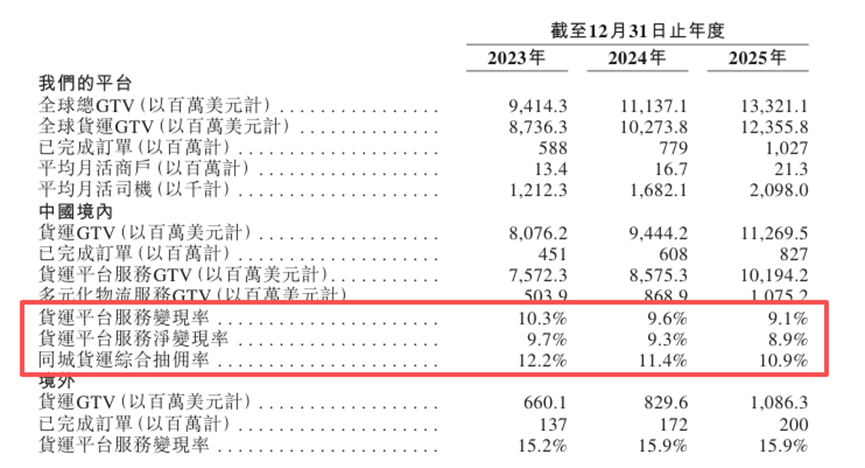

经营数据层面,2025年全球GTV达133.2亿美元,同比增长19.6%,平台促成的已完成订单超过10.27亿笔,同比增幅31.8%。平均月活商户约2130万个、月活司机约210万名。

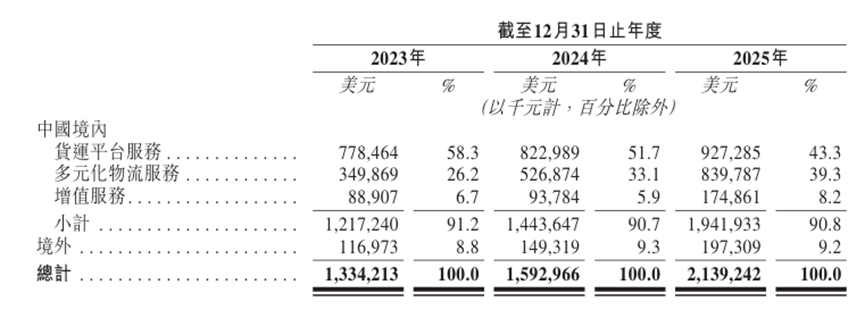

业务覆盖层面,公司版图触及全球15个主要市场、超400个城市,于2025年,来自境外市场的收入分别占总收入9.2%。

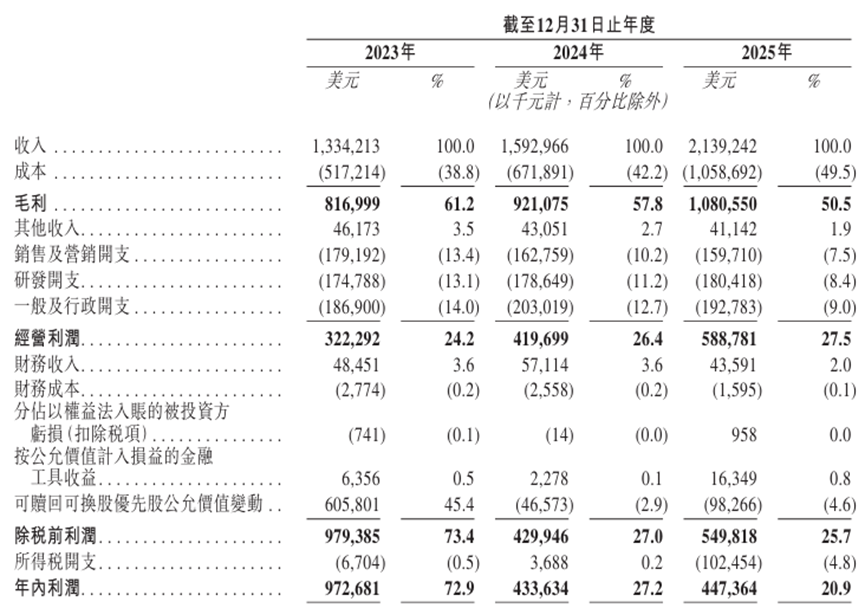

财务层面,拉拉科技近年营收保持高速增长,据最新招股书数据显示,公司收入从2023年的13.34亿美元增至2025年的21.39亿美元,三年复合年增长率达26.6%,2025年同比增长34.3%。经调整利润端,2023-2025年分别为3.90亿美元、5.01亿美元及5.60亿美元,三年累计超14亿美元,盈利规模在行业属于领先梯队。

但细究来看,在光鲜的营收规模与盈利数据之下,公司潜藏的经营短板也逐渐凸显,核心商业化变现能力已显现走弱迹象。最核心的压力来自国内市场抽佣率的连续下滑,为维系司机运力、应对行业价格战,公司在中国内地同城货运综合抽佣率又2023年的12.2%下滑至2025年的10.9%,三年连续下行。抽佣率下滑直接道指其变现能力走弱,中国境内货运平台服务变现率由2023年的10.3%下滑至2025年的9.1%;货运平台服务净变现率由2023年的9.7%下滑至2025年的8.9%。

另一边,利润端增长同样显露疲态,2024年公司利润同比大幅下滑55.4%至4.34亿美元,2025年利润小幅回升至4.48亿美元,整体未见明显改善;即便经调整利润保持正增长,但2025年增速已大幅放缓至11.9%。与此同时,公司毛利率同步承压,从2023年的61.2%跌落至2025年的50.5%,盈利能力持续弱化。

债务现金流层面,拉拉科技的财务压力同样不容忽视。截至2025年末,公司负债净额达18.88亿美元,流动负债净额20.90亿美元,而同期现金及现金等价物仅有18.22亿美元,现有资金无法覆盖短期流动负债,日常运营与业务扩张长期依赖外部融资输血。

从盈利模式来看,公司收入仍高度依赖司机抽佣与会员费,这种模式存在天然矛盾,即平台需压低运费吸引用户、降低抽佣留住司机,盈利空间被持续压缩,而司机私下交易规避抽佣的行为屡禁不止,平台与司机的利益冲突难以调和,制约长期盈利稳定性。

合规风险更是悬在拉拉科技头顶的“达摩克利斯之剑”,招股书坦诚披露,在中国,公司平台的部分司机使用乘用车运送货物或在未经合适授权的情况下改装有关车辆以运送更多货物。于2024年及2025年,估计有关车辆分别贡献公司全球总GTV约16%及14%。这类不合规运力是平台订单与运力的重要补充,一旦后续行业监管政策收紧,平台现有运力供给、业务规模乃至整体经营都将面临直接冲击。

在所有合规隐忧中,司机用工身份界定与社保责任,更是足以颠覆现有商业模式的核心风险。目前,平台司机普遍被界定为“独立承包人”,而非正式雇员,因此平台无需为其缴纳社保、公积金,也无需承担加班费、休假补偿等用工成本。但这一安排在全球零工经济监管趋严的背景下,正面临越来越大的不确定性,一旦被司法或监管重新认定为“雇员”,货拉拉将必须承担社保、公积金、加班费等巨额额外成本,现有低抽佣、轻资产的商业模式将遭受颠覆性冲击。

这一忧虑并非空穴来风,与外卖行业相比,国内头部外卖平台已在政策引导下逐步承担骑手社保责任:京东外卖自2025年3月起为全职骑手缴纳五险一金;美团于2025年4月推出全国性骑手养老保险补贴方案,对符合条件骑手补贴50%养老保险费用;饿了么也在多省市试点职业伤害保障全覆盖。相比之下,同城货运领域尚未出现系统性社保落地政策,货拉拉仍高度依赖“独立承包人”模式控制成本。随着劳动监管向平台经济全面渗透,货运行业的社保合规压力大概率将对标外卖行业,成为货拉拉无法回避的长期变量。

七度递表港交所的漫长拉锯中,公司估值已从2023年900亿元人民币回落至2025年的650亿元人民币。尽管坐拥同城货运龙头地位与营收增长底气,却持续面临抽佣率下行、盈利承压、合规监管及用工模式重构等多重难题。各类隐患交织悬而未决,货拉拉赖以生存的商业模式,已然站在严峻的考验关口。

公司名称:拉拉科技控股有限公司

保荐人:高盛、美银、摩根大通

控股股东:周胜馥

基本面情况:

公司是领先的科技赋能、数据驱动的物流交易平台,业务遍布全球。公司自成立以来使用“货拉拉”╱“Lalamove”作为品牌名称,致力于使其成为“智能物流”的代名词。

2025年,公司平台促成的已完成订单超过10.27亿笔,全球货运GTV达123.56亿美元,平均月活商户约2130万个,平均月活司机约210万名。

行业现状及竞争格局:

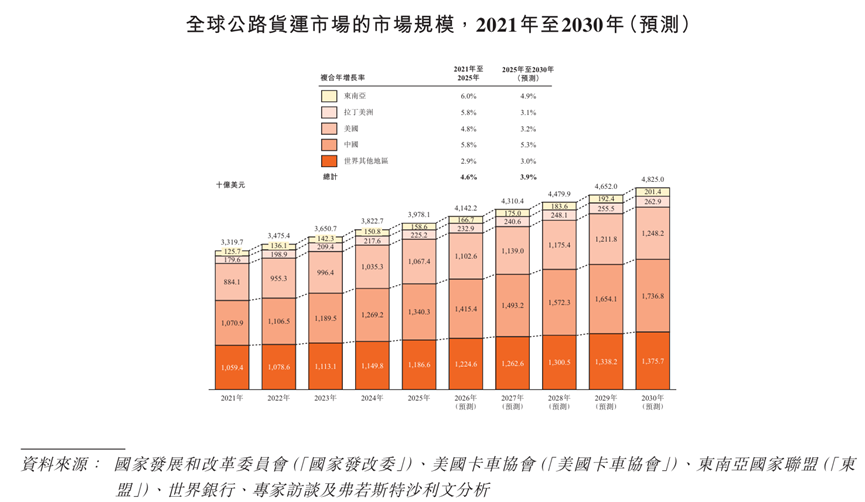

根据弗若斯特沙利文的资料,于2025年,全球物流支出约为12.2万亿美元。公路货运是全球物流市场的重要部分。

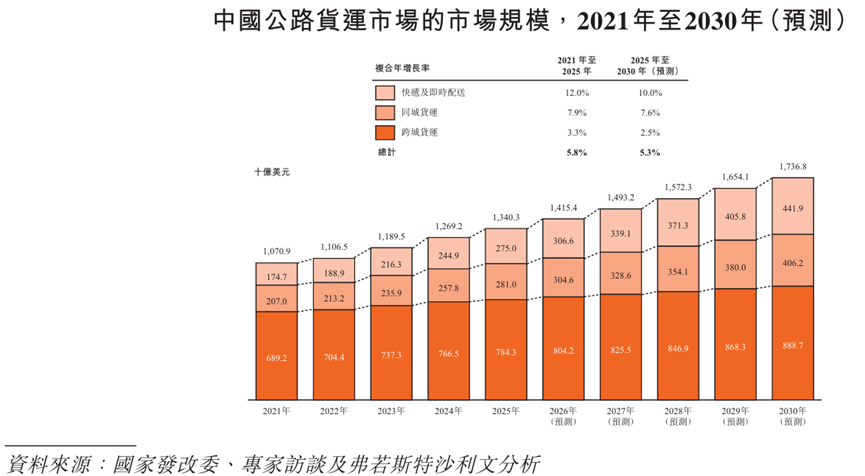

根据弗若斯特沙利文的资料,以GTV计,中国的公路货运市场属全球最大,到2025年占全球市场33.7%。此庞大市场立足于中国约2亿名商户及约1700万名司机组成的最大基础。

根据弗若斯特沙利文的资料,按2025年闭环货运GTV计,公司成为世界最大物流交易平台,市场份额为53.1%。

按闭环货运GTV计的全球主要物流交易平台主要包括公司、滴滴货运、福佑卡车、GOGOX及Uber Freight。

财务状况:

公司于2023年至2025年分别录得收入13.34亿元(美元,下同)、15.93亿元以及21.39亿元。同期对应年内利润9.73亿元、4.34亿元以及4.47亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的持续增长视乎公司能否以具成本效益的方式吸引、保留及招募商户及司机。倘公司不能吸引新商户及司机或保留现有商户或司机,或倘商户及司机的参与度下降,公司的业务、经营业绩及财务状况和前景可能会受到损害;

2、倘公司不能维持及提升公司的品牌及提高公司平台及服务的市场认知度,公司的业务、经营业绩及财务状况可能会受到不利影响;

3、公司未必能有效竞争,这可能对公司的业务、财务状况、经营业绩及前景以及公司的声誉及品牌造成重大不利影响;

4、公司过往曾产生亏损,于日后亦可能产生亏损;

5、倘公司不能推出商户、司机及其他平台用户群认为有价值的新的或经升级的产品、服务或功能,公司未必能保留并将该等用户吸引至公司的平台,而公司的经营业绩可能会受到不利影响;

6、公司无法保证公司的变现战略或业务举措将能成功实施或产生预期收入及利润。

公司募资用途:

1、未来三至五年驱动中国内地的核心业务的增长及扩充服务种类;

2、未来三至五年进一步加快公司在全球的业务扩张以抓住全球物流市场的广阔机遇;

3、未来三至五年进一步投资于研发,以持续开发及提升公司的技术基础设施,因为技术是本公司以及驱动货运的核心要素;

4、营运资金及一般企业用途。