港股衍生品一周市场观察2026.4.13

1、一周市场概况

4月10日当周,香港恒生指数震荡上行,全周累计上涨3.09%,收报25893.54点,同期恒生科技指数累计涨幅超6%,市场交投活跃度显著提升,全周日均成交额超2700亿港元。本轮港股走强由多重利好共振驱动,首要催化为中东地缘风险阶段性缓和,美国与伊朗达成临时停火协议,全球避险情绪快速退潮,高度开放的港股市场直接受益于全球风险偏好回升。当周内地重磅政策密集落地,中长期资金入市实施方案、短线交易监管新规同步发力,叠加央行释放流动性宽松信号、人民币汇率稳步走强,显著提振了占港股主导地位的中资股估值信心。同时AI产业利好、券商超预期业绩与香港稳定币牌照落地带动权重板块集体发力,外资与南向资金双向净流入、空头集中平仓进一步放大了行情上行弹性。

外围市场方面,上周美股三大指数收涨,道指累计涨3.04%,纳指涨4.68%,标普500指数涨3.56%,标普500与纳指双双创下2025年11月以来最佳单周表现,纳指更录得连续八个交易日上涨。本轮行情由多重利好共振驱动,首要催化为中东地缘风险阶段性缓和,美国与伊朗达成临时停火协议,油价回落缓解了市场对通胀失控与供应链扰动的担忧,市场风险偏好全面回升。同时AI与半导体产业链高景气度集中兑现,台积电亮眼财报印证全球AI算力需求旺盛,芯片巨头股价大幅拉升,成为纳指领涨的核心支撑。此外美国3月核心CPI延续回落态势,市场顺利消化高利率维持预期,避险资金持续回流权益市场,为美股上行提供了充足流动性支撑。

A股三大指数全线大幅收涨,上证指数累计涨2.74%,深指涨7.16%,创业板指涨9.50%。上周行情由政策、流动性、外围环境与产业基本面多重利好共振驱动,当周证监会短线交易监管新规正式施行,六部门中长期资金入市实施方案全面落地,扫清长线资金入市合规障碍,大幅提振市场信心;央行大额中长期流动性投放叠加宽松货币政策信号,为市场注入充足动能;中东地缘冲突阶段性缓和带动全球风险偏好修复,北向资金持续回流;同时A股一季报高景气度集中验证、科技与新能源产业利好密集催化,成长赛道领涨两市,带动深成指、创业板指录得显著超额涨幅。

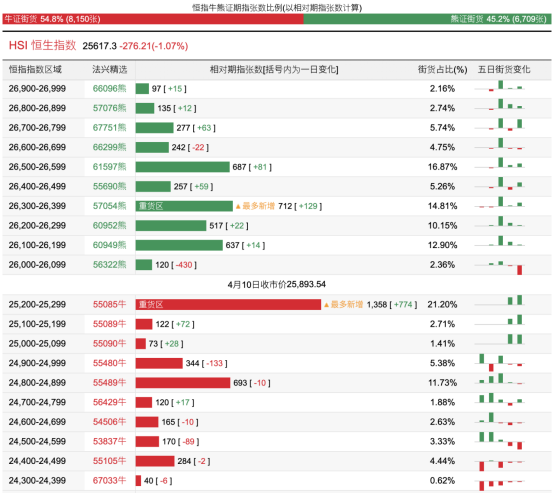

2、恒指牛熊证资金流

过去5日,恒指牛证合计约1.52亿港元资金净流出;恒指熊证则合计约1.36亿港元资金净流入。街货分布方面,恒指牛证街货占比约54.8%,分布在收回价25200点至25300点之间,累计相当约1358张期指合约;恒指熊证街货在收回26000点至26400点之间,累计相当约1986张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,腾讯相关好仓录得约2142万港元资金净流入,为最大资金流入标的,阿里、小米及中芯国际等相关好仓也分别约2001万、1980万以及1139万港元资金净流入部署;汇丰、宁德时代以及建设银行等相关好仓则分别约2098万、786万及625万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,汇丰、美团及吉利汽车等相关淡仓分别约825万、473万及392万港元资金净流入部署;中芯国际、小米集团及阿里巴巴等相关淡仓则分别约1175万、619万以及490万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。