【热点追踪】美联储如期维持利率不变 中东冲突或将持续扰乱通胀 美国经济正迈入“类滞胀”阶段?

金吾财讯 | 美东时间3月18日,美联储公布了最新一期的经济预测摘要(SEP),并宣布将联邦基金利率目标区间维持在3.5%至3.75%区间,这也是美联储连续第二次会议按兵不动。

投票的官员中,包括鲍威尔在内11名官员同意维持利率,而特朗普提名的斯蒂芬·米兰(Stephen I. Miran)则投下了反对票,并倾向于降息25基点。

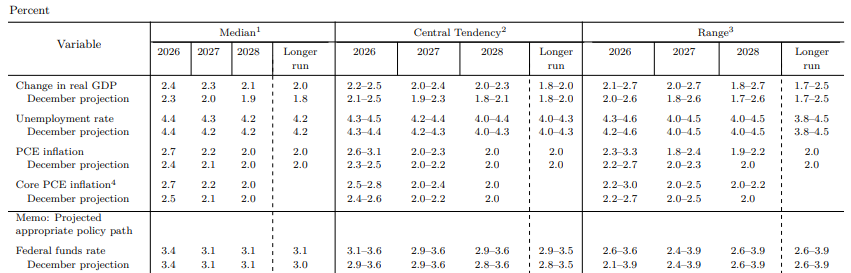

经济预测

经济预测方面,官员们预计2026年GDP将达到2.4%,相比去年12月的预测上调0.1%(前值:2.3%);2027年则由前值的2.0%上修至2.3%;2028年增速上修至2.1%。

失业率方面基本持稳,2026年预测与前值保持一致在4.4%,仅2027年预测小幅上修0.1%至4.3%,2028年预测值与前值一致。

PCE通胀方面,2026年的预期则上修0.3%至2.7%(前值:2.4%),2027年预期上修0.1%至2.2%,2028年预测值与前值一致。

剔除食品和能源价格后的核心PCE的预期也有所上涨,但增幅小于PCE价格。其2026年预测值在2.7%(前值:2.5%)。

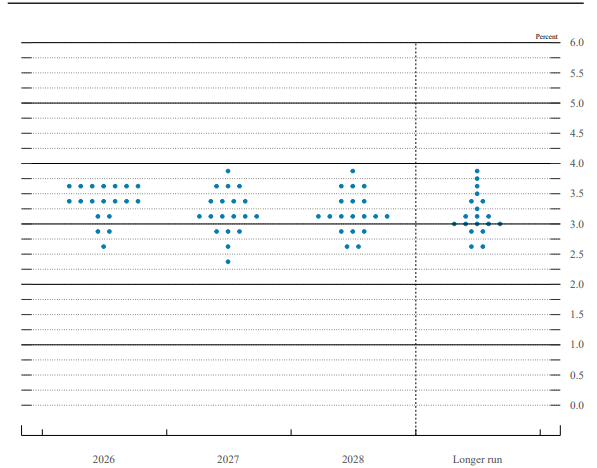

点阵图

在点阵图中,2026年的预测里,19名官员中的7人料今年将维持利率区间不变,7人料年内降息一次,2人预计降息2次,2人预计降息3次,且有1人预计降息4次。其利率预期中位数3.4%,2025年12月预计为3.4%。

2027年利率预期方面,有一位官员则预计将加息25基点。其利率中位数3.1%,与前次会议预期一致。

鲍威尔演讲

鲍威尔在新闻发布会上称,美国经济保持稳健增长,虽然就业增长有所放缓,但近期以来失业率基本持平,而通胀水平仍处于较高区间。当前的货币政策立场有助于美联储实现双重使命。

2月PCE上涨2.8%,核心通胀上涨3%,这些高企的通胀数据主要受到关税的影响;此外,近几周来,中东供给中断所致的油价上涨也推高了短期通胀预期。

鲍威尔续指,中东局势对美国经济的影响尚不明朗。短期内,能源价格上涨将推高整体通胀,但现在判断其对经济的潜在影响范围和持续时间还为时尚早。

机构观点

中信证券指出,美联储2026年3月议息会议维持政策利率不变,符合市场预期。本次点阵图显示今年目标利率中枢为3.4%,与2025年12月一致,同时上调今年通胀预测,小幅上调经济增速预测,维持失业率预测不变。鲍威尔如期对伊朗局势和油价没有做出判断,对关税通胀回落的信心较1月时进一步减弱值得注意。预计美联储4月不降息,沃什担任主席后,下半年基准情形降息1次25bps。

中金公司发研报指,美联储在3月会议维持利率不变,符合市场预期。点阵图与经济预测显示通胀预期上修、降息空间收窄,整体政策取向偏谨慎。尽管鲍威尔认为油价冲击不确定性大、经济仍具韧性,但我们认为实际情况更为复杂。关税与移民政策已对供给形成约束,叠加油价冲击,美国经济正迈入“类滞胀”阶段。同时,私募信贷风险显现,金融条件或自发收紧。在此背景下,美联储短期内受制于通胀粘性,或继续按兵不动;中期随着需求走弱或金融风险升温,政策面临被动转向降息的压力。该机构预计美联储上半年或维持利率不变,重启降息将推迟至下半年。但如果降息是对经济或金融环境变差的被动回应,也将难以提振市场风险偏好。

何为“类滞涨”?

“类滞胀”是介于经济增长与高通胀之间的宏观状态,表现为经济增速温和偏弱但未陷入衰退,通胀黏性居高不下、回落不及预期,同时就业市场保持相对平稳。这一格局将使央行陷入政策两难,为抑制通胀不得不维持高利率环境,降息节奏被迫放缓。其危害程度虽不及经典滞涨显著,但一方面高利率会持续压制企业投资与居民消费意愿,拖累经济复苏进程;另一方面高通胀也将长期侵蚀居民实际购买力,加剧生活成本压力。此外,类滞胀还会引发金融市场震荡,压制资产估值,削弱市场信心,对实体经济与金融市场形成双重拖累。