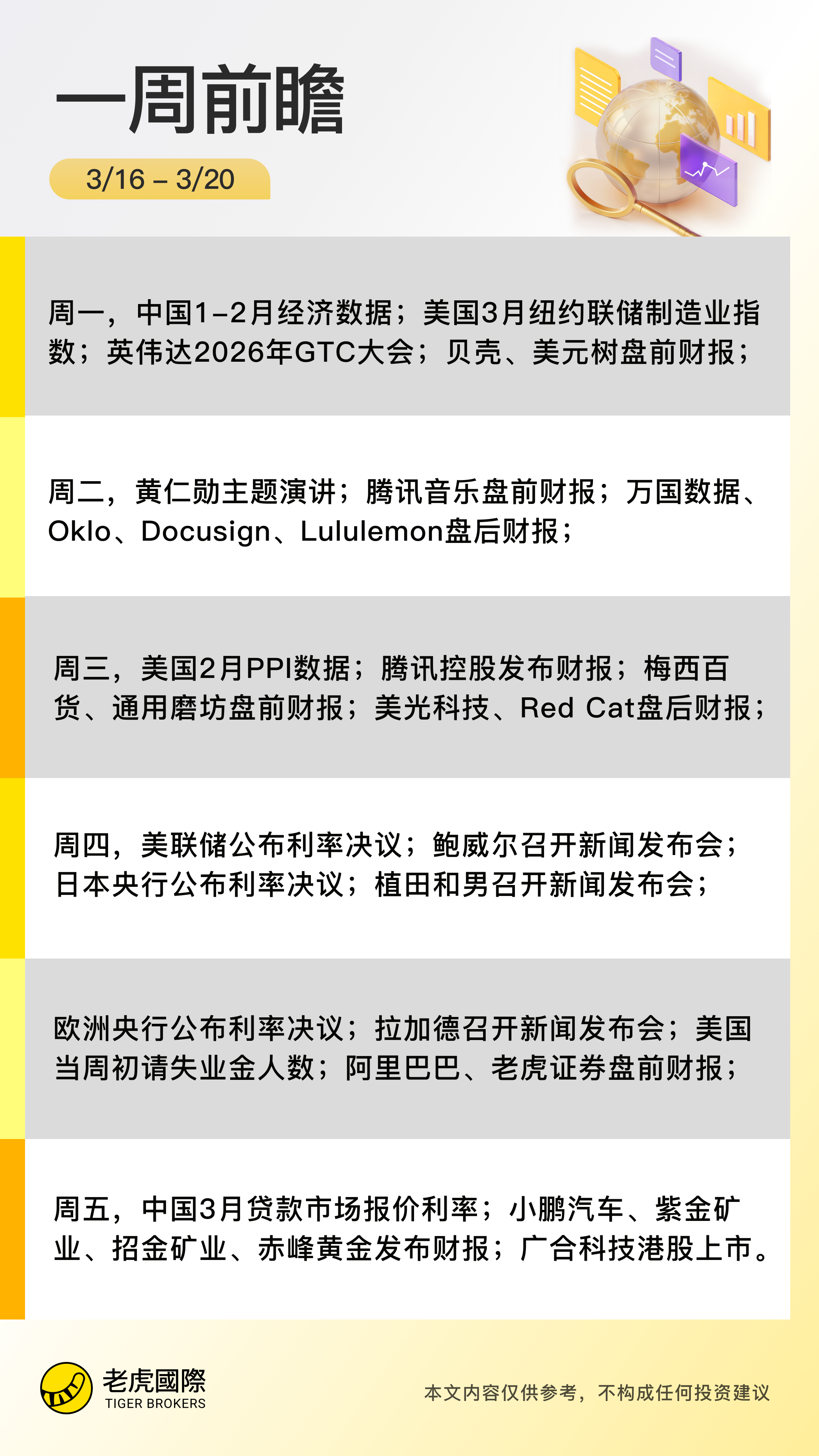

一周前瞻|美联储领衔“央行超级周”;腾讯、阿里、美光等财报轮番登场;“AI界春晚”英伟达GTC大会来袭

3月16日-3月20日当周重磅财经事件一览:

- 财经事件:美联储、欧、英及日本央行将密集公布利率决议;英伟达2026年GTC大会;全球光通信大会;

- 经济数据:中国1-2月工业、消费、投资等数据;中国3月贷款市场报价利率;美国2月PPI数据;美国3月纽约联储制造业指数;

- 公司财报:腾讯控股、阿里巴巴、小鹏汽车,以及美股的美光科技、lululemon、联邦快递等多家公司将公布最新季度业绩;

- 新股IPO:港股目前有3只新股招股,广合科技预计本周五上市,飞速创新、国民技术预计本周五开启暗盘交易。

经济数据

- 美联储、欧日英、澳洲、加拿大等利率决议

3月19日,美联储、日欧央行将公布利率决议。市场预计,美联储将维持利率不变,但更新后的点阵图可能显示年内仅有一次降息,较市场此前预期大幅收敛。

日欧央行此次或也将按兵不动,但能源价格带来的价格风险可能使日本4月加息选项重回桌面。花旗及德意志银行经济学家调整对澳洲联储的预测,预计本周澳洲联储将进行加息。

同时,本周加拿大、印尼、巴西、瑞典、瑞士、俄罗斯央行等也将接连公布利率决议,外汇与债券市场面临大考。

- 中国1-2月工业、消费、投资等数据

中国国家统计局将于3月16日公布2026年1-2月工业、消费及投资数据。

据招商宏观与华泰宏观预计,受春节假期出行热度支撑,1-2月社零增速或回升至1.6%-2.5%区间。工业生产方面,高频数据显示高炉开工率同比回升,预计工业增加值同比维持在5.2%左右。

此外,中国3月一年期及五年期LPR将在3月20日公布。

财经事件

- 商务部:中美经贸磋商将于3月14日-17日举行

商务部发言人表示,经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于3月14日—17日率团赴法国与美方举行经贸磋商。双方将以两国元首釜山会晤及历次通话重要共识为引领,就彼此关心的经贸问题开展磋商。

关于美方所谓“产能过剩论”,中方表态,美方无权通过301调查,对贸易伙伴是否存在“产能过剩”进行单方面认定,并采取单边限制措施。

- 英伟达GTC大会3月16至19日举行

本周,AI数据中心领域的两大行业盛会英伟达GTC大会和全球光通信大会(OFC)将同期举行。在这两场重磅会议上,AI算力升级驱动的光互连升级均为焦点。

英伟达GTC大会将于3月16至19日在美国圣何塞举行,CEO黄仁勋的主题演讲备受期待。GTC大会是英伟达主办的全球人工智能与高性能计算领域的顶级会议。英伟达通常会在会上发布下一代GPU架构和超级芯片。

本次GTC大会有几个重要预期:一是Rubin芯片量产时代可能提前。二是英伟达可能将芯片焦点进一步转向Rubin的下一代Feynman。

- 全球光通信大会(OFC)3月15日至19日举行

本届全球光通信大会将于3月15日至19日在美国洛杉矶召开。随着AI算力需求爆发,传统铜缆在800G及以上速率已逼近物理极限,光互连成为决定AI集群性能的核心变量。

大会核心看点是1.6T光模块量产进展与共封装光学(CPO)的产业化落地,英伟达、谷歌、博通等巨头将齐聚一堂。美银预计,2026年是CPO的量产验证年,而800G光模块市场预计将暴增近10倍。

公司财报

- 腾讯、阿里、美光科技、小鹏汽车、紫金矿业、招金矿业等公司发布财报

本周,腾讯控股、阿里巴巴、小鹏汽车、紫金矿业、招金矿业、赤峰黄金,以及美股的美光科技、lululemon、联邦快递和埃森哲等多家公司将公布最新季度业绩。

市场对腾讯和阿里的关注点集中在游戏海外扩张及云业务增长;美光科技作为存储芯片风向标,其业绩将为半导体周期提供线索。

新股IPO

港股新股市场当前有3只新股正在招股中,本周可重点关注广合科技,预计将于本周五登陆港交所。

- 广合科技:全球前三算力服务器关键部件PCB制造商,一手入场费7260.49港元

公司拟全球发售4600万股H股,最高发售价71.88港元,募资总额为33.06亿港元,募资净额31.75亿港元。

根据弗若斯特沙利文的资料,以2022年至2024年的算力服务器PCB累计收入计,该公司在全球算力服务器PCB制造商中排名第三,在总部位于中国内地的算力服务器PCB制造商中排名第一。

- 飞速创新:全球第二大线上DTC网络解决方案提供商,一手入场费4201.96港元

公司拟全球发售4000万股H股,本次招股价介于35.20港元至41.60港元,若以中间价38.40港元定价并扣除相关发行费用,本次发行预计可募资净额约14.336亿港元。

公司成立于2009年,作为企业级网络解决方案的全球领军企业。根据弗若斯特沙利文的资料,以2024年的收入计,该公司是全球第二大线上DTC网络解决方案提供商,市场份额为6.9%。

- 国民技术:在内置商业密码算法模块的中国MCU市场中排名第一,一手入场费2181.78港元

公司拟全球发售9500万股H股,每股招股价不会超过10.8港元,集资最多10.26亿港元。

该公司是一家平台型集成电路设计公司,致力于为各类智能终端提供控制芯片与系统解决方案。根据灼识谘询的资料,按2024年收入计,该公司在全球平台型微控制器单元(MCU)市场中,在中国企业中名列前五,而在全球32位平台型MCU市场中,在中国企业中名列前三。