Arm财报业绩再达标,为何资本不买账?盘后股价先扬后挫跌超6%

AI播客

Arm公布2026财年第四财季财报,营收14.9亿美元,同比增长20.2%,全年营收创49.2亿美元新高,调整后每股收益0.60美元超出预期。授权收入达8.19亿美元,同比增长29%,得益于对下一代芯片架构的强劲需求及战略合作。然而,版税收入6.71亿美元低于预期,主要受智能手机市场疲软影响。Arm长期增长动力正转向AI数据中心,首款数据中心CPU客户需求已超20亿美元,预计将成为最大业务板块。市场担忧Arm的供应链能力及手机业务承压,导致盘后股价剧烈波动。

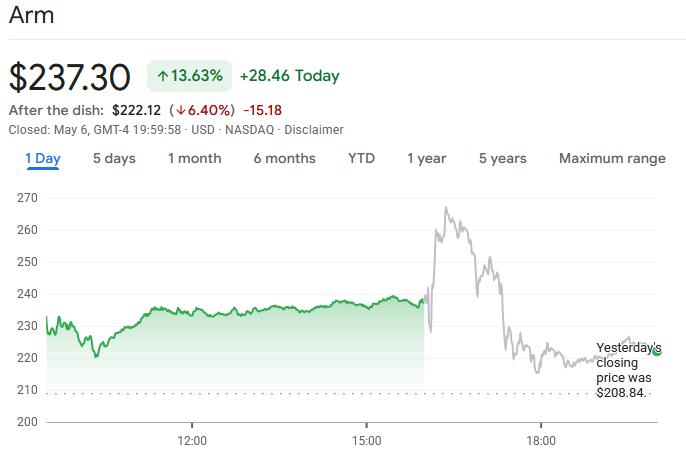

TradingKey - 5月6日美股盘后,Arm(ARM)公布2026财年第四财季财报,营收与利润双双超出市场预期,AI数据中心业务更是展现出强劲增长势能,但业绩发布后股价先涨后跌的剧烈波动,也表明了市场对于公司的担忧。

财报显示,Arm第四财季营收达14.9亿美元,同比增长20.2%,全年营收更是创下49.2亿美元的新高,这是公司上市以来连续第三个财年营收增速超过20%。

利润端表现同样亮眼,调整后每股收益0.60美元,超出分析师预期的0.58美元,全年调整后每股收益达1.77美元,第四财季调整后营业利润率约49%。不过,相比去年同期53%的利润率,公司盈利能力已出现一定压力,主要源于研发和自研芯片投入的增加。

与此同时,在全球智能手机市场短期承压的背景下,授权收入也创下8.19亿美元的纪录。

值得关注的是,Arm的长期增长逻辑正从移动市场转向AI数据中心,公司透露,首款数据中心CPU的客户需求已超20亿美元,且这一需求将持续至2028财年,相关业务很快将成为其最大的业务板块。

然而,市场对Arm的供应链能力存在疑虑,财富管理公司Cerity Partners的合伙人Michael Ashley Schulman表示,市场担心Arm能否及时满足客户的需求,尽管最终可能会获得供应,但供应速度是否足够快以及未来需求进一步增长时的应对能力仍存在不确定性。

这份谨慎态度,加上手机业务的短期承压——第四财季版税收入6.71亿美元低于市场预期,让市场情绪出现反转。

财报发布后,Arm股价盘后一度大涨12%,随后迅速跳水,最终收跌6.4%。

Arm授权收入超预期 手机市场疲软拖累版税

Arm的营收主要依托两大模式,一是向苹果、英伟达等企业授权芯片技术,二是根据采用其架构的产品出货量收取版税。其芯片架构凭借低能耗优势获得市场认可,这一特性正契合当下数据中心控制能源成本的核心需求。

本财季Arm的授权收入表现亮眼,第四财季录得8.19亿美元,同比涨幅达29%,远超市场分析师此前预估的7.81亿美元。

公司首席财务官Jason Child表示,这一增长主要得益于市场对下一代芯片架构的强劲需求,以及与客户深化战略合作的成果,其中包括和印度尼西亚政府达成的长期合作协议,还有两项新一代计算子系统(CSS)的授权签约。值得一提的是,软银旗下的技术授权与设计服务协议,为该季度贡献了2亿美元的授权收入。

作为Arm商业模式中极具前瞻性的指标,授权收入的变化往往预示着行业的未来走向——客户购入Arm架构与IP授权,通常意味着未来数年内会推出基于Arm技术的芯片产品,这将为Arm带来持续稳定的版税收入。因此,授权业务的大幅增长,直接反映出头部客户仍在持续加大对Arm生态的投入力度。

但Arm也提示,授权收入存在季度波动特性,其表现与大额交易的签约时点直接相关,相比之下公司更关注年度化合同价值。数据显示,第四财季Arm的年度合同价值同比增长22%,仍高于公司设定的长期增长目标。

不过与授权业务的亮眼表现形成对比的是Arm第四财季版税收入为6.71亿美元,同比增长11%,但低于市场预期的6.90亿至6.93亿美元。

版税收入与终端设备实际出货量直接挂钩,因此这一数据不及预期,通常意味着部分终端市场的出货动能有所放缓。

目前来看,最主要的拖累来自智能手机市场,Arm方面透露上季度手机出货量同比转为负增长,疲软态势集中在低端市场,而内存芯片短缺推高消费电子产品价格、抑制销售,进一步加剧了这一压力。

作为全球智能手机芯片架构的主导者,Arm的设计几乎为全球所有智能手机提供动力,因此手机市场的周期波动仍会对公司短期收入产生直接影响,高通等下游芯片厂商此前也已释放类似预警。

在全球智能手机市场短期承压的大环境下,Arm授权及其他收入能实现29%的逆势增长,显得尤为难得。尽管移动端版税收入受供应链波动影响增速有所放缓,但不少客户选择提前预付授权费用,以此锁定先进芯片设计的使用权限。这种“先授权、后版税”的业务模式,为Arm构筑了强大的业绩缓冲机制,有效抵消了消费电子市场疲软带来的冲击。

智能体AI重构CPU市场

随着智能体AI的爆发式增长,通用计算算力需求迎来井喷,Arm也踏进了中央处理器 (CPU) 的蓬勃发展市场。

此前,Arm凭借低功耗架构长期统治智能手机、平板等移动设备市场,但在服务器和PC领域,英特尔、AMD的x86架构始终占据主导。

随着AI时代到来,能效、核心规模、数据吞吐量以及定制化能力的重要性急剧上升,Arm架构的优势开始在数据中心领域凸显——尤其是AI场景中日益突出的功耗与散热压力,恰恰成为Arm高能效CPU的核心竞争力。

今年3月发布的Arm AGI CPU,专门针对智能体AI(可自主执行任务的AI软件)设计,一经推出便获得市场高度认可。

目前,全球几大云厂商已全面布局Arm架构产品,亚马逊(AMZN)AWS持续扩展Graviton系列,并与Trainium、Nitro等基础设施深度整合;谷歌(GOOGL)推出Axion CPU,搭配TPU构建完整AI计算生态;微软(MSFT)Azure推进自研Arm架构CPU Cobalt;英伟达(NVDA)Grace/Vera等AI服务器产品也大量采用Arm架构CPU。

据Arm披露,AGI CPU在2027至2028财年的客户需求总量已突破20亿美元,该产品有望在机架层面实现x86平台2倍以上的性能,还能帮助AI数据中心每吉瓦资本开支最多降低100亿美元。

CEO Rene Haas更是信心十足地表示,到本十年末,Arm有能力占据CPU市场的最大份额。

不过他也坦言,Arm已确保足够产能满足首批10亿美元的订单需求,但尚未完全锁定第二个10亿美元订单的产能。首批AGI CPU的收入预计将在2027财年第四季度体现,规模约9000万美元,公司计划在第三季度给出更明确的出货预估。

智能体AI的普及正在重新定义CPU在AI产业链中的价值,此前GPU曾是AI计算的绝对核心,但如今CPU在任务调度、内存访问和网络协同中的作用愈发关键。

瑞银(UBS)分析师Tim Arcuri估计,到2030年服务器CPU的潜在市场规模将达到约1700亿美元,CPU在AI芯片中的占比有望增长五倍,推理场景中CPU与GPU的配比正逐渐趋于平衡,甚至可能出现独立纯CPU服务器机架的新增需求,这部分需求预计将由x86和Arm架构平分。