英伟达股票3月2日盘中上涨3.10%:关键驱动因素揭晓

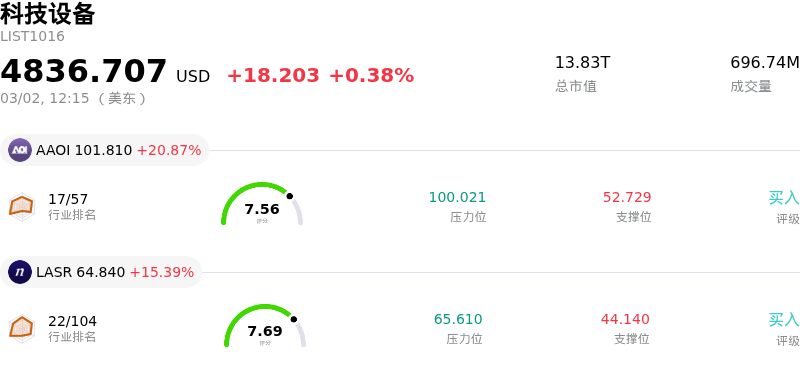

英伟达 (NVDA) 盘中上涨3.10%, 所属行业科技设备上涨0.38% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Aeluma Ord Shs (ALMU) 上涨 29.28%;Applied Optoelectronics Inc (AAOI) 上涨 20.87%;nLIGHT Inc (LASR) 上涨 15.39%。

Nvidia (NVDA) 股价今日走高,反映出显著的盘中波动。这种积极的股价走势似乎是由战略性公司动态、分析师的看涨情绪以及半导体行业(特别是人工智能领域)的强劲前景共同推动的。

今日的一个重要催化剂是 Nvidia 宣布对光子产品制造商 Lumentum 和 Coherent 进行重大投资。Nvidia 计划向每家公司投资 20 亿美元,并承诺斥资数十亿美元采购先进的激光和光网络产品。这些战略合作伙伴关系旨在利用相关技术增强 Nvidia 的数据中心芯片,从而更好地满足对更快速 AI 处理器日益增长的需求,并可能扩大其在快速发展的 AI 硬件行业中的领先地位。此举标志着 Nvidia 正在积极寻求新技术以提升芯片速度和性能,而光子技术正成为满足更高推理需求的关键解决方案。

此外,分析师的积极情绪也助力了该股的强势。包括高盛和摩根士丹利在内的多家知名投资机构重申了对 NVDA 的“买入”评级,并发布了乐观的目标价。例如,摩根士丹利将 Nvidia 列为半导体板块的首选股,预计在即将举行的 2026 年 GPU 技术大会 (GTC) 上将有重大进展,届时有望展示下一代芯片和公司的产品路线图。Baird 也重申了“跑赢大盘”评级,指出光技术在 AI 基础设施中的核心地位日益凸显。分析师的广泛共识依然高度看涨,绝大多数人将该股评级为“强力买入”或“适度买入”。

整体行业前景进一步支撑了 Nvidia 的发展轨迹。全球半导体市场预计将迎来大幅增长,这主要受到日益升温的 AI 基础设施建设热潮的推动,德勤和 WSTS 预测到 2026 年销售额将达到近 1 万亿美元的创纪录水平。Nvidia 最近发布的 2026 财年第四季度强劲业绩也强化了全球 AI 计算需求依然坚挺的观点。该公司的数据中心部门继续展现出强劲的营收增长,主要由加速计算和 AI 平台驱动。Nvidia 管理层还表示,预计 2026 年的销售增长将超过此前披露的收入预期,且全年都将保持扩张态势,这缓解了市场对潜在供应链瓶颈的担忧。

英伟达 (NVDA) 技术面来看,MACD(12,26,9)数值[0.85],处于中性状态,RSI数值40.35处于中性状态,Williams%R数值-96.19处于超卖状态,注意关注。

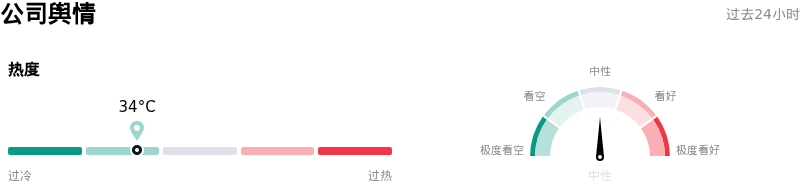

英伟达 (NVDA) 公司舆情来看,公司热度33.77,处于很冷状态;公司舆情中性。

英伟达 (NVDA) 处于科技设备行业,最新年度营业收入215.94B,处于行业1,净利润120.07B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为260.99,最高价为432.78,最低价为138.00。

公司特定风险:

- Rosenblatt于2026年3月2日将评级下调至“中性”,理由是其预期“显著高于市场预期”,且股价约为2026财年一致预期营收的60倍,表明估值可能过高。

- 营收集中度风险显著,两家客户占2026财年营收的36%,这使公司极易受到主要大型云服务商客户资本支出削减或策略转变的影响。

- 持续的地缘政治和贸易紧张局势构成风险。近期有警告称,随着供应链向亚洲以外扩张,美国可能对H200出货征收25%的进口关税,且涉及中国的出口许可证仍面临持续的不确定性。

- 据报道,自2027财年第一季度起将股权激励支出纳入非公认会计准则(non-GAAP)财务指标的计划变动,已导致“业绩指引呈现方面的混乱”,并因运营支出的显著增加而“引发市场恐慌”。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。