埃斯顿赴港上市:龙头的全球化野心与财务隐忧

历史追溯至1993年的埃斯顿(002747.SZ),作为中国工业机器人领域的先行者,于2015年在深交所成功上市。按现价24.28元人民币计算,其市值约211亿元人民币。

从2010年产出第一台工业机器人,到2025年波兰制造基地落成,埃斯顿通过一系列并购与自建,构建了从核心部件到机器人本体的全产业链布局。

近日,埃斯顿通过了港交所聆讯,有望成为第一家AH同步上市的工业机器人公司。

此次赴港IPO,埃斯顿旨在进一步扩充全球生产能力、深化全球产业链战略联盟、加大研发投入并偿还现有贷款。

然而,在竞争日益激烈的港股机器人板块中,这位A股龙头能否突破毛利率偏低、流动性紧张等瓶颈,实现估值重塑,成为市场关注的焦点。

战略版图:从“南京制造”到“全球智造”

埃斯顿的崛起史,是一部典型的通过并购整合实现技术跃迁与全球扩张的历史。

1. 垂直整合的产业生态

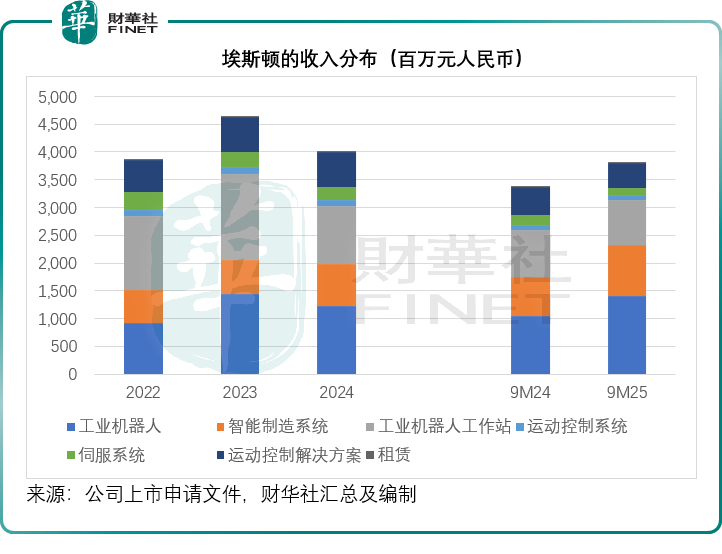

埃斯顿的业务涵盖了自动化核心部件、运动控制系统、机器人本体及完整解决方案。这种“核心部件+本体+集成”的全产业链模式,使其在国内供应商中拥有最大的收入规模。2025年前三季度,该公司总收入达38.04亿元(单位人民币,下同),其中工业机器人及智能制造系统贡献了31.38亿元,占比达82.51%,见下图。

2. 全球化布局加速

不同于许多仅停留在出口贸易阶段的同行,埃斯顿已深入全球制造腹地:

技术并购:2017年收购英国Trio进入高端运动控制领域;2020年收购德国Cloos切入中高端弧焊机器人市场。

产能出海:该公司在全球运营七个制造基地,其中国内五个(南京、荆门),德国两个。值得注意的是,位于波兰的工厂将于2026年6月投产,设计年产能1.5万台,这将极大提升其在欧洲市场的响应速度与交付能力。

服务网络: 截至2025年9月30日,埃斯顿已在全球设立75个服务网点,覆盖欧美亚主要区域,并将欧洲市场作为战略起点。

3. 客户结构的高端化

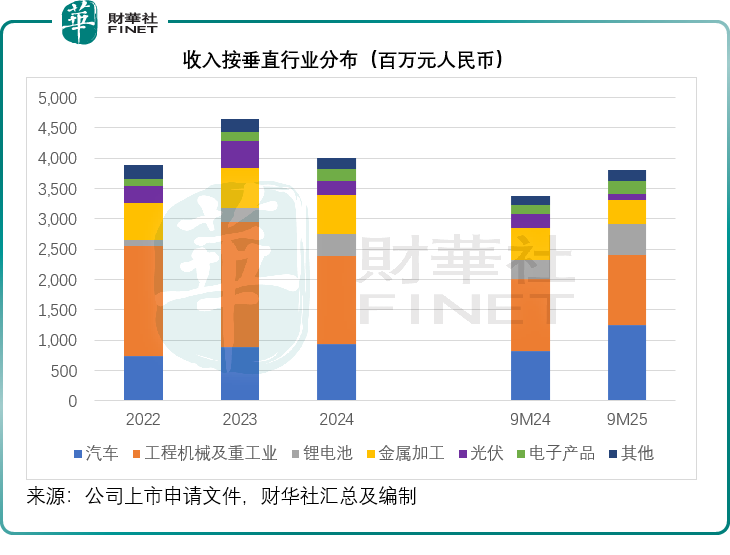

埃斯顿已成功切入新能源与汽车制造的核心供应链。数据显示,其最大客户疑似为比亚迪(01211.HK)(占2025年前三季收入18.0%),第二大客户疑似为宁德时代(03750.HK)(占2025年前三季收入13.4%)。这两大巨头合计贡献了超三成的营收,彰显了埃斯顿在锂电池与汽车制造领域的强势地位。

财务透视:规模优势下的盈利挑战

尽管埃斯顿在营收规模上领跑国内同行,但其财务数据也暴露出明显的结构性问题。

1. 毛利率承压,低于同行平均水平

对比同行业绩,埃斯顿截至2025年9月30日止12个月的毛利率仅为26.99%,显著低于极智嘉(02590.HK)(35.66%)、越疆(02432.HK)(47.51%)、优必选(09880.HK)(28.21%)、斯坦德机器人(46.62%)、优艾智合(36.07%)、海柔创新(29.18%)等竞争对手最近12个月的毛利率水平。尽管交付量高,但价格偏低,利润率受压。

2. 研发投入与营销效率

埃斯顿最近12个月的研发开支占收入比为10.22%,营销开支占比为9.68%。相比优必选(研发占比32.57%)和越疆(营销占比38.82%),埃斯顿的费用控制较为稳健。然而,在技术迭代极快的机器人行业,如何平衡成本控制与技术护城河的构建,仍是长期课题,从另一个角度来看,研发投入不足,产品护城河不够深,或也是其毛利率受压的一个原因。

3. 流动性风险显现

截至2025年9月30日,埃斯顿的流动比率小于1倍,即流动资产低于流动负债,或意味着其当前的流动资产或不足以抵偿比较紧迫的债务,其解释从2024年末的净流动资产转变为净流动负债,主要是存货减少、赎回理财产品以偿还银行贷款及出售扬州曙光股权导致流动金融资产减少。虽然供应商授予了较长的信贷期在一定程度上缓解了压力,但低于1的流动比率仍反映出公司短期偿债压力较大,资金链略显紧绷。这或也是其此次赴港融资“偿还现有贷款”诉求的一个动因。

行业格局:红海中的估值博弈

埃斯顿赴港上市的时机,正值中国机器人企业扎堆登陆资本市场之际。

目前,极智嘉、越疆、优必选已成功赴港上市,斯坦德机器人、优艾智合、海柔创新、凯乐士等也在排队或计划中。

众多同类标的涌入,必然导致投资者比价效应增强。埃斯顿虽然营收规模最大(44.42亿元vs其他同行不足30亿元),但其较低的毛利率和经调整后的盈利波动(2024年曾因商誉减值转亏),可能限制其在港股获得高估值溢价。

相比极智嘉在物流机器人领域的专注、优必选在人形机器人的前瞻布局,埃斯顿作为“全能型”选手,故事虽大但不够性感,需向市场证明其全产业链模式能带来持续的规模效应而非负担。

国际化是破局关键?

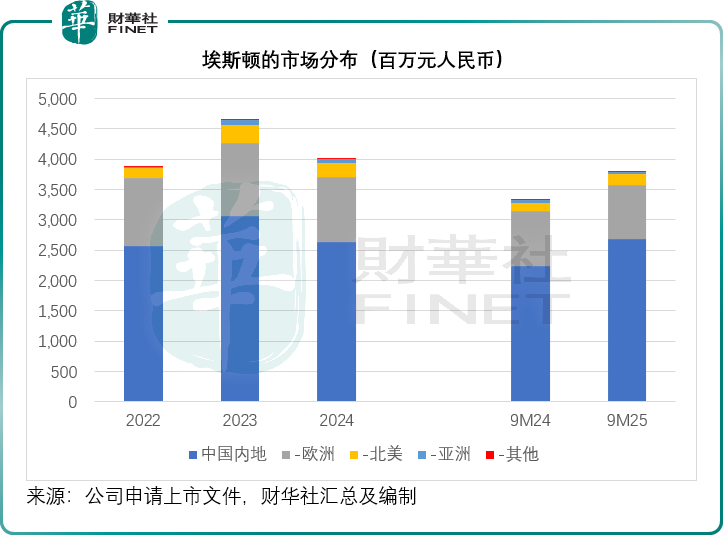

根据我们估算,埃斯顿截至2025年9月末止12个月来自中国内地以外地区收入占比30.81%,虽高于部分同行如凯乐士的13.26%和优艾智合的5.62%,但远低于极智嘉(73.22%)和越疆(50.99%)。

随着其波兰工厂的投产和欧洲战略的深化,埃斯顿的海外收入占比有望进一步提升。若能成功复制国内的新能源客户拓展经验至海外市场,有望改善其盈利结构和估值逻辑。

结论与展望

埃斯顿赴港上市,是其从“中国龙头”迈向“全球巨头”的关键一步,这从其筹资用途可见一斑,海外产业布局成为重点。

其核心优势或在于深厚的历史积淀、完整的产业链、庞大的营收规模以及已在A股市场得到验证的商业模式。特别是其在汽车和锂电领域的头部客户资源,构成了坚实的业绩基本盘。

主要风险则集中在偏低的毛利率水平、紧张的短期流动性以及港股市场对传统制造业估值的压制。面对极智嘉、优必选等新兴势力的围剿,埃斯顿亟需通过此次IPO募集资金,优化债务结构,并利用海外产能释放提升高毛利的本体销售占比。

对于投资者而言,埃斯顿的价值或不在于短期的爆发力,而在于其全球化布局落地及产品结构优化后的规模效应释放。若该公司能有效提升海外收入占比并改善毛利率,其当前的低估值状态或许正是布局良机;反之,若无法摆脱“增收不增利”的困境,其在港股的表现恐将面临较大压力。

此次IPO不仅是埃斯顿的融资之旅,更是中国机器人产业从“内卷”走向“出海”的一次重要压力测试。