2026年,投资者应该买入黄金还是持有美元?

AI播客

2026年,地缘冲突背景下黄金价格在创下历史新高后大幅回调,而油价飙升。黄金避险属性受流动性需求、通胀预期及美元走强压制,3月金价单月跌幅达11.6%。美联储降息预期大幅压缩,黄金作为无息资产承压。华尔街机构普遍认为系牛市调整,看好黄金长期逻辑,高盛、摩根士丹利均上调了金价目标。美元指数虽短期因经济韧性及避险需求走强,但面临财政赤字、通胀抬升及“去美元化”的长期结构性挑战。尽管短期高利率支撑美元,但侵蚀其信用基础。黄金作为“保值与信用对冲”工具,在美元信用受侵蚀背景下配置价值凸显。在资产配置视角下,短期美元流动性优势仍存,而黄金作为信用对冲工具的长期价值正升级为战略刚需。

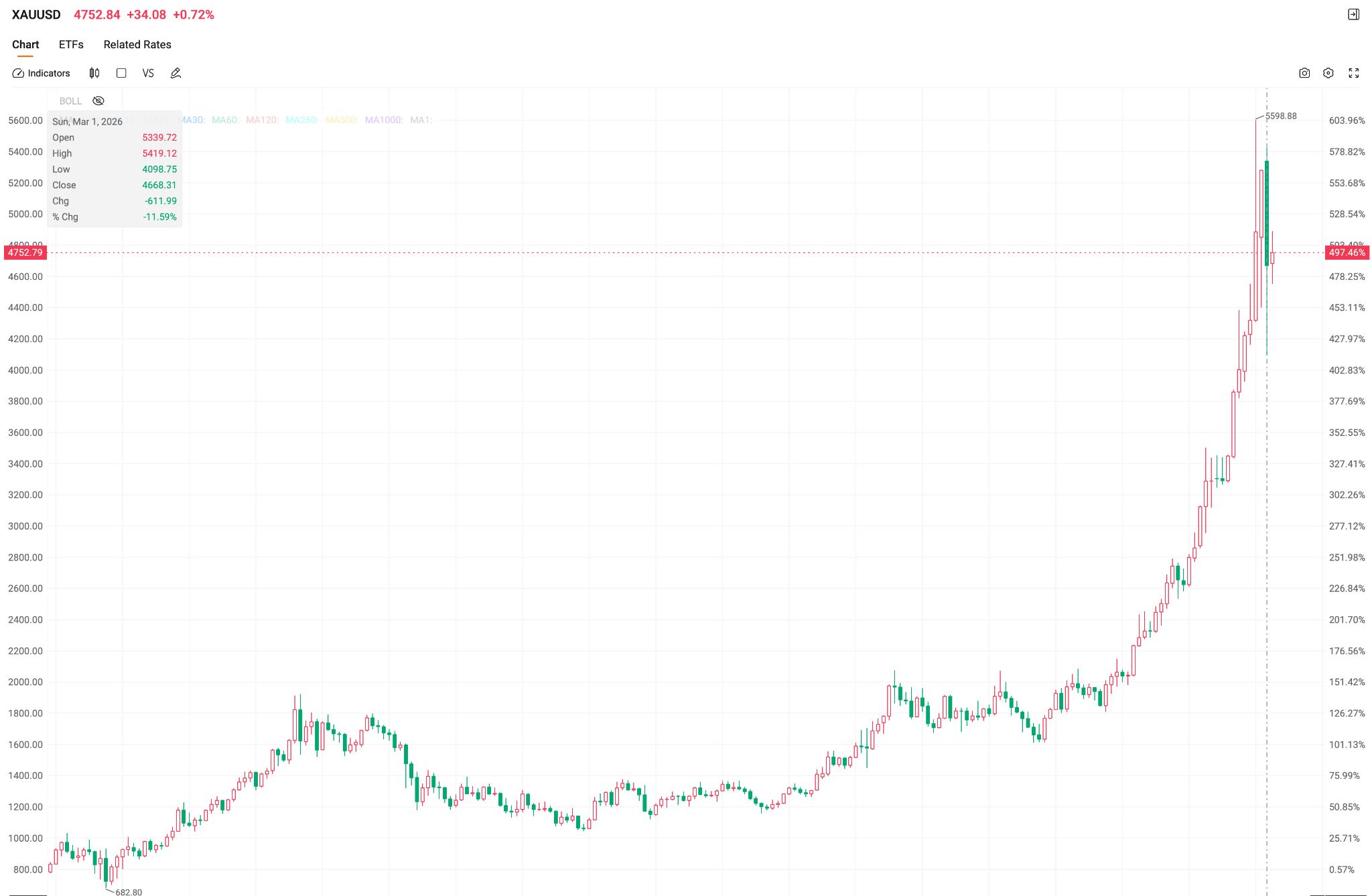

TradingKey - 2026年,全球资产在地缘冲突的背景下出现局部跷跷板现象,一向以避险著称的黄金在2026年1月末冲击历史高点后剧烈回调,而油价在地缘冲突背景下持续狂飙。

伴随着中东冲突带来的流动性冲突,黄金不仅未能发挥其避险属性,且一度成为了类风险资产,其避险属性一度被流动性需求、全球通胀预期、美元走强等因素压制,仅3月,金价单月跌幅达11.6%。创下自2013年6月以来的最低单月表现。

与此同时,美元指数在1月末一度跌至95美元关口后反弹,在2月美伊冲突爆发的助推下,美元指数一度在3月走强,多次突破100美元关口,后因缓和预期回落,整体延续了2025年的箱体震荡。

而全球投资者聚焦于现阶段应该买入黄金还是持有美元?本质上,这场核心资产的选择,是一场关于“美元信用体系是否正在松动”的市场博弈与判断。

金价:短期承压不改长期逻辑

4月23日亚洲时段,现货黄金交投于4700美元/盎司附近,较1月29日5595美元的历史高点已回落约16%。

金价近期持续承压,一方面归咎于长期的上涨积累了多数获利盘,部分投资者选择获利了结以抽出流动性,在美伊冲突阶段,受持续的避险情绪影响,作为前期受益幅度较大的黄金被广泛作为流动性抽出的第一选择,从而调仓至其他因地缘冲突造成亏损的资产中。

另一方面,受地缘冲突导致的油价飙升影响,全球通胀迅速抬头,大幅削弱了多数央行的降息预期,以美联储为准,地缘冲突未完全升级时,市场预期2026年年内降息两次,而在地缘冲突完全爆发,油价持续创下阶段性新高后,市场交易员完全抹去了美联储年内降息预期,市场甚至一度产生加息押注,而加息导致美元走强,这压制了以美元为计价单位的黄金的吸引力。

美国劳工统计局发布的数据显示,2026年3月美国CPI年率为3.3%,与预期值一致,PPI上涨4%,远低于预期值的4.5%,尽管美国劳工统计局发布的数据表明多数体现通胀的数据并没有市场预期的剧烈,但隐含的通胀短时间内的抬升的事实已完全被计入市场预期中,这意味着美联储的降息周期将遥遥无期。

【美联储年内降息的概率仅约20%,来源:CMEgroup】

CME数据显示美联储4月维持利率不变概率为100%,降息预期大幅压缩至几近为零,黄金这一无息资产持续承压。

然而,华尔街机构几乎一致认为这只是“牛市中的调整”。

2026年1月,高盛已将2026年底金价目标从4900美元/盎司上调至5400美元,理由是私人投资者需求增长、央行持续购金及美联储年内预计降息两次,央行月均购买量预计维持60吨。

与此同时,尽管市场押注年内降息可能性微弱,高盛仍在三月预计美联储将在今年9月和12月降息。

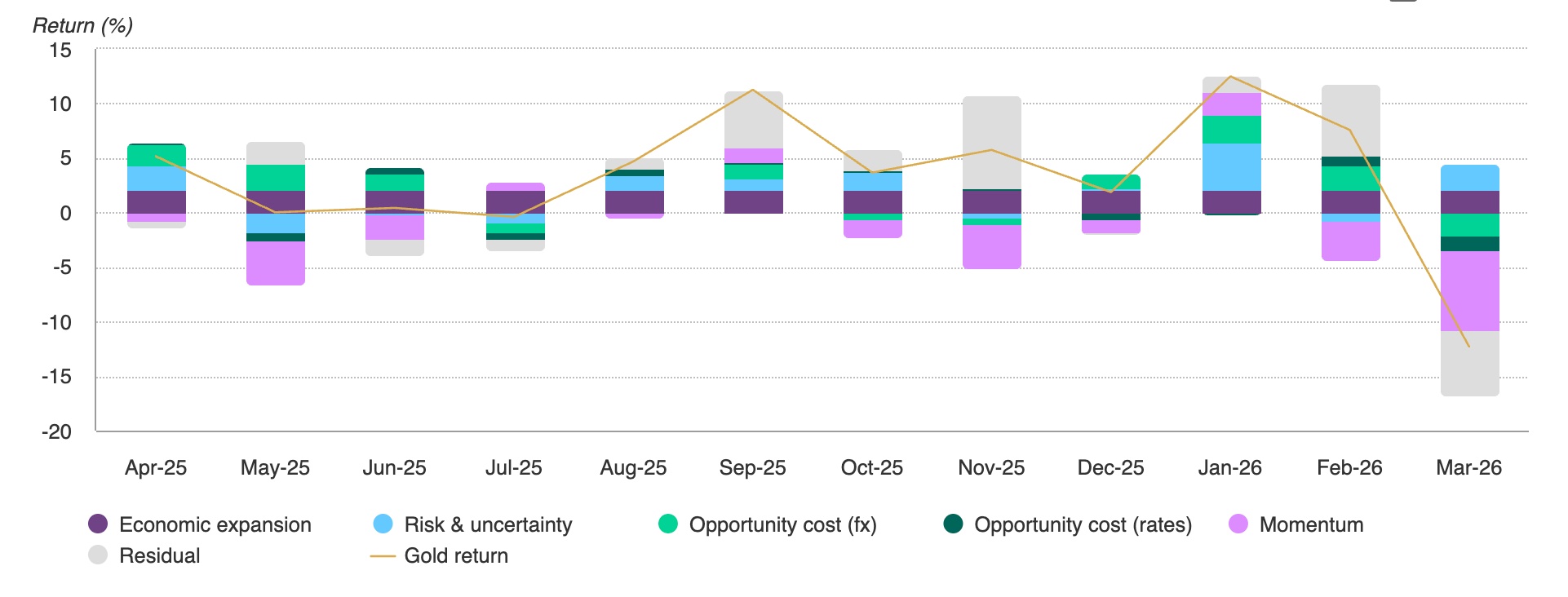

【3月份的下跌受动量因素影响,资料来源:彭博社、世界黄金协会】

世界黄金协会认为,黄金三月的疲软表现是由去杠杆化和流动性动态驱动的,而不是基本面因素,其中美国实际利率上升和美元走强是主要原因,其认为黄金基本面仍维持坚挺。

摩根士丹利尽管此前下调了黄金下半年的价格,但仍预测2026年下半年金价升至5200美元。从市场的信心上看,黄金的长期逻辑仍被市场所认同。

美元:短期韧性难维持信用侵蚀

美东时间4月23日,美元指数报98.6,较3月底高点已回落约2%,但仍处于震荡偏强区间。此前,美国公布了3月零售销售,超预期的增长数据显示美国经济仍具一定韧性,加之中东局势反复下的避险需求回流,以及美联储维持高利率为美元提供了基础利率支撑,美元短期内仍维持较强格局。

但美元面临的长期结构性挑战不容忽视。随着美国财政赤字扩大、通胀预期结构性抬升,美债的避险功能已显著削弱。现阶段,地缘政治风险正从“尾部风险”演变为“基准情景”,若地缘风险的时间线持续拉长,美元的避险属性将被逐步削弱,即美元需求或将呈现边际递减的走势。

与此同时,截至2025年底,全球非美央行持有的黄金储备总价值已达到约3.93万亿至4.2万亿美元,超过了同期的海外持有的美国国债总额。黄金在央行储备中的价值已历史性地超过美债,“去美元化”需求在制裁焦虑下具有极强的价格粘性。

在此背景下,美联储的降息路径陷入僵局。市场预计到6月累计降息25个基点的概率仅1.7%,此前预期的降息几乎不会发生。高利率固然支撑美元短期汇率,但也意味着美国财政的债务成本持续攀升,进一步侵蚀美元信用基础。

这种格局形成了一个美元维持韧性的悖论,因此,从长期来看,美元将持续面临长期价值被侵蚀的结构性矛盾。

黄金与美元的配置逻辑存在本质区别

从历史视角上看,黄金与美元毫无疑问都存在避险属性,但究其根本仍存在本质上区别。

美元的核心功能是“流动性与避险”,当前利率支撑下的短期强势为现金持有者提供了确定性。但在能源供给冲击引发的滞胀环境下,传统大类资产的对冲逻辑频频失效,美元的避险功能并不能覆盖所有风险场景。

黄金虽有避险功能,但其本质上仍是基于“保值与信用对冲”的核心功能。当美国财政赤字逼近40万亿美元、美元信用受到侵蚀时,黄金不依赖任何主权信用的内在属性使其具备了不可替代的配置价值。

2026年的核心资产选择,难以简化为“买入黄金还是持有美元”的二选一,而是需要在资产配置的视角下分别评估。短期美元利率优势带来的确定性,仍适合作为流动性配置的一部分。

而在“去美元化”的结构性浪潮中,黄金作为全球主流国家信用对冲工具的长期价值,正在从一种交易选项升级为战略配置的刚需。

在地缘政治常态化、美元主权信用侵蚀化的共振下,2026年黄金再次站上5000美元以上并非遥不可及。