【IPO追踪】股价翻5倍,商业化刚起步:宝济药业的“甜蜜”能撑多久?

2月13日,宝济药业(02659.HK)股价延续上涨态势,当日大幅收涨11.9%,市值达543亿港元。这家生物制药公司,上市仅两个多月股价已较26.38港元的发行价暴涨超530%,按每手100股计算,早期打新投资者一手盈利1.4万港元,成为近期港股市场的“大牛股”。

股价狂欢的背后,是市场对其三款核心产品管线的乐观预期。作为聚焦生物制药细分赛道的创新企业,宝济药业的商业化潜力确实具备差异化优势,但53.63倍的极高市净率,也意味着股价完全依赖预期支撑。对于尚未通过盈利能力验证的生物制药企业而言,其商业模式的可持续性仍需时间检验,投资者在追逐收益的同时,更需理性审视其商业化进程与潜在风险。

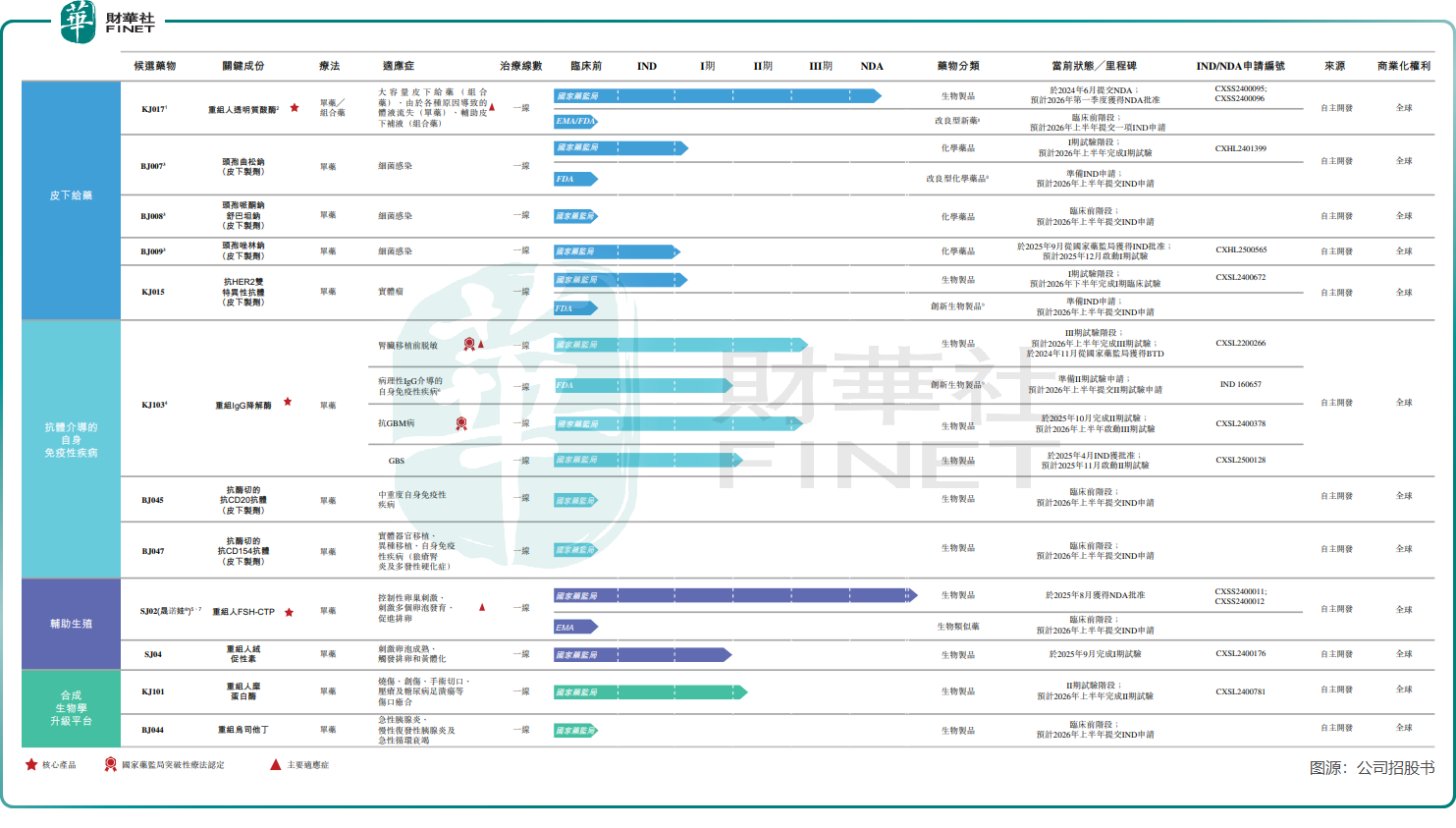

产品管线撑起估值,三款核心产品瞄准千亿市场

宝济药业成立于2019年,聚焦大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖及重组生物制药四大领域,管线包含12款自主开发在研产品。其中,KJ017、KJ103及SJ02(晟诺娃®)三款核心产品,凭借“先发优势+技术差异化”,成为支撑市场估值的核心逻辑。

1.KJ017:中国首款处于NDA的重组人透明质酸酶

作为中国首款推进至NDA阶段的重组人透明质酸酶,KJ017的核心价值在于颠覆传统给药方式,通过降解皮肤中的透明质酸,实现静脉注射药物的快速、大容量皮下给药,解决体液流失治疗、皮下补液等场景的临床痛点。临床数据显示,其皮下输注速率可达545.09-775.00mL/h,远超安慰剂组的164.68mL/h,且无严重不良事件报告,安全性优势显著。

从市场空间来看,根据弗若斯特沙利文预测,中国重组人透明质酸酶市场将从2024年的1.86亿元(单位人民币,下同)快速增长至2033年的69.8亿元,KJ017有望凭借先发优势抢占核心份额,同时其与抗体、抗生素的联用潜力,进一步打开增长天花板。

2.KJ103:全球首款低预存抗体IgG降解酶

KJ103是全球首个进入III期临床的低预存抗体IgG降解酶,通过高效降解致病性IgG抗体,覆盖肾脏移植前脱敏、抗GBM病、吉兰-巴雷综合征等多个自身免疫性疾病场景,且已获得国家药监局两项突破性疗法认定,享受优先审评待遇。

临床数据彰显其差异化竞争力,给药后1小时内IgG水平可降低83%-91%,6小时内降至90%-95%,且效果维持长达一周,较同类产品更具优势。全球IgG降解酶市场预计2033年将达166.18亿美元,中国市场也将同步爆发,KJ103有机会成为细分赛道标杆产品。

3.SJ02:中国首款长效辅助生殖药物

已于2025年8月获批上市的SJ02,是中国首款获批的长效促卵泡激素产品,核心优势在于给药便利性,将传统疗法的10-14天多次注射简化为单剂量给药,大幅提升患者依从性。随着中国辅助生殖市场规模从2024年的57亿元增至2033年的149亿元,SJ02已与安科生物(300009.SZ)达成大中华区独家销售协议,成功实现商业化落地。

陷入收入单一、持续亏损的现实考验

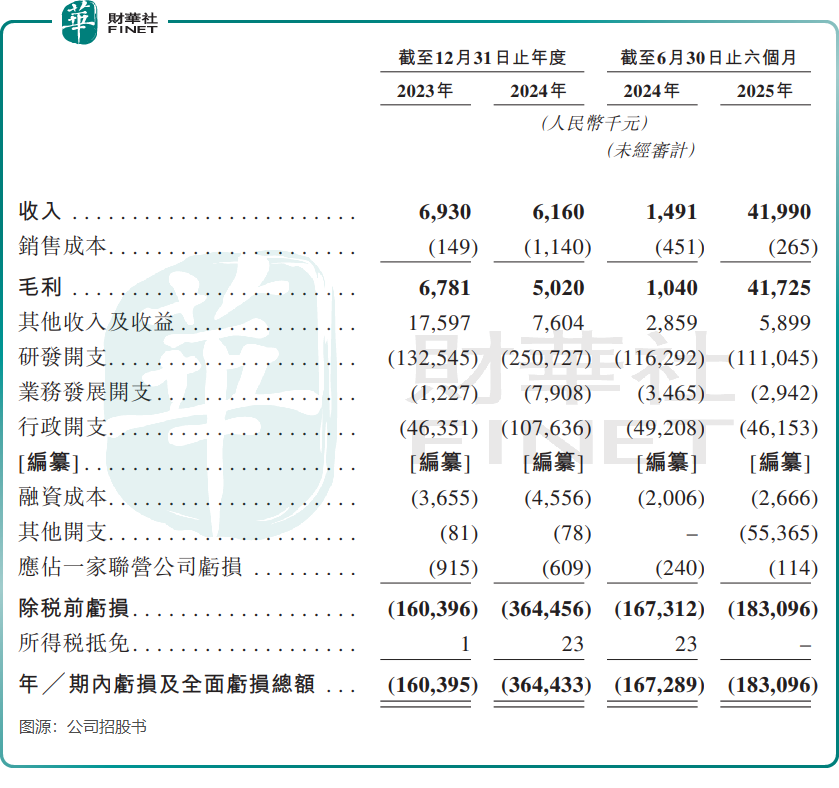

尽管产品管线前景广阔,但宝济药业当前的财务状况仍存在明显短板,盈利验证仍需跨越多重关卡。财务数据显示,公司2023年、2024年及2025年上半年收入分别为693万元、616万元及4199万元。

公司的收入表面看似大幅增长,但核心驱动力并非商业化销售。在2025年上半年4.20亿元的收入中,绝大部分来自一次性许可协议首付款,核心产品SJ02的商业化收入尚未形成规模,KJ017、KJ103仍处于审批或临床阶段,缺乏可持续的收入支撑。

由于生物制药行业“高研发、长周期”的特性,公司尚未实现盈利,2023年、2024年及2025年上半年净亏损分别达1.60亿元、3.64亿元及1.83亿元,研发开支持续高企(2025年上半年研发开支1.11亿元)。

对于普通投资者而言,不应盲目追逐短期股价涨幅,而应重点关注公司三大核心指标:SJ02的商业化销售数据、KJ017的NDA审批进度、KJ103的III期临床结果。只有当核心产品真正实现规模化盈利,形成可持续的收入结构,当前的高估值才有坚实的基本面支撑。资本市场的狂欢终会回归理性,宝济药业的甜蜜能否延续,最终取决于其从“管线潜力”到“业绩兑现”的转化能力。