明阳智能欲收购迷局:欲购回上市前剥离资产,实控人千金执掌亏损标的

证券之星 李若菡

明阳智能(601615.SH)时隔九年拟再度“迎回”实控人女儿旗下资产——德华芯片,引发市场高度关注。目前,公司就标的公司行业地位、财务状况及收购合理性等问题,对交易所下发的问询函进行回复。

证券之星注意到,尽管明阳智能宣称收购意在强化光伏业务协同,但公司当前仍以风机业务为主,其光伏业务占比较低。进一步研究发现,标的公司不仅收入规模小、盈利能力堪忧,还存在依赖单一大客户的情况。在这一背景下,这笔关联交易能助力公司抢占下一代光伏先机,仍待检验。

从剥离到回购,实控人女儿成受益方

明阳智能此次拟通过支付现金及发行股份购买中山德华芯片技术有限公司(以下简称德华芯片)100%股权,同时募集配套资金,用于支付本次交易的现金对价、标的公司项目建设、偿还标的债务及补充标的流动资金等。

值得注意的是,本次交易构成关联交易。德华芯片实控人为张超,通过瑞德创业持有德华芯片49.03%的股权;张超系明阳智能实控人张传卫之女,并任上市公司董事、副总裁。同时,标的公司监事易菱娜亦在明阳智能担任高管。

证券之星注意到,明阳智能此次拟收购的德华芯片,实为公司九年前主动剥离的资产。

据悉,德华芯片成立于2015年8月,原为瑞德兴阳的全资子公司,主要从事航天航空应用领域新型芯片的研发。2016年12月,明阳智能通过同一控制下企业合并收购了瑞德兴阳。

彼时,明阳智能以“业务相关度较低,尚未实现产业化”为由,剥离转让了德华芯片股权及相关研发资产,转让价格为1726.52万元。而该交易的接盘方为明阳智能的控股股东——明阳新能源投资控股集团有限公司(以下简称能投集团),法定代表人为张传卫。

2017年,瑞德兴阳曾两次向德华芯片转让专利:3月无偿转让11项专利,6月以66.56万元的价格转让3项专利。天眼查信息显示,2018年10月,德华芯片的法定代表人由张传卫变更为张超;能投集团于2019年退出德华芯片的持股,控制权逐步转移至张超手中。

九年后,明阳智能又以“强化产业链协同效应,加速光伏业务整合”为由,启动对德华芯片的收购,形成了如今“上市公司拟从实控人女儿手中重新购回资产”的局面。

目前,明阳智能拥有钙钛矿薄膜、异质结及叠层电池等前沿光伏技术;标的公司致力于光伏领域高端化合物半导体外延片、芯片、能源系统的研发和产业化。

明阳智能认为双方在产品、技术、渠道等方面具有协同效应。但实际上,明阳智能以风机及相关配件销售为主,该业务营收占比近八成,其来自光伏等其他业务的占比较小。

截至目前,本次交易标的资产的审计、评估工作尚未完成,标的资产的评估值及交易价格尚未确定,且暂未签订明确的业绩补偿协议。 但有分析认为,从“发行股份+支付现金+配套募资”的安排来看,本次交易规模大概率不会停留在千万级别。

标的盈利能力堪忧,存大客户依赖症

结合财务状况来看,标的公司目前收入规模较小,且尚处于亏损状态。

公告显示,2023年、2024年及2025年前三季度(下称报告期内),德华芯片的营业收入分别为8473.57万元、5297.87万元、9059.69万元;净利润分别为215.55万元、-4257.5万元、-2022.62万元,该公司2024年收入出现下滑,且净利润由盈转亏。

在这一背景下,交易所要求明阳智能说明标的公司是否具备持续稳定的盈利能力、此次收购的合理性等。公司在回函中表示,此次收购有利于公司抢占下一代光伏先机,尽管标的公司短期亏损,但其所处的电源系统赛道具有高壁垒、高确定性与高成长性特征。

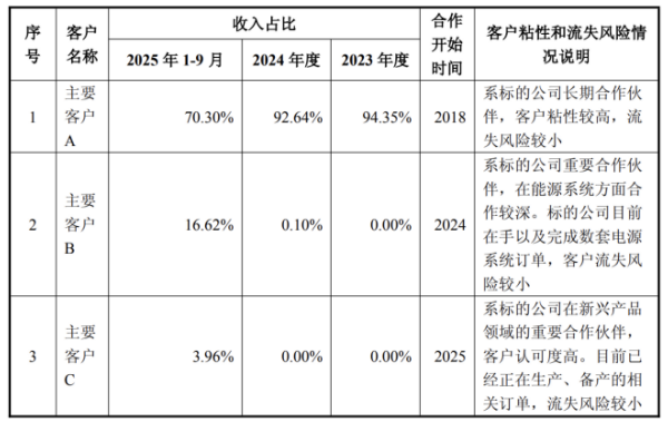

证券之星注意到,标的公司目前还面临核心业务毛利率下滑、收入依赖单一客户等问题。

回函显示,德华芯片的主要收入来源为砷化镓太阳电池外延片、刚性及柔性砷化镓太阳电池芯片、电源系统等。

2024年以前,公司业务以砷化镓太阳电池外延片为主;随着业务向产业链上下游延伸,自2025年起,德华芯片在芯片、电源系统领域的发展步伐加快,相关业务收入较2024年同期均实现较大幅度增长。2025年前三季度,外延片、芯片、电源系统收入占比分别为28.46%、31.03%、24.21%。

但市场竞争导致外延片毛利率持续下滑。报告期内,该业务毛利率分别为50.36%、37.7%、28.46%。此外,电源系统尚处于亏本卖状态,去年前三季度毛利率为-5.4%。

此外,德华芯片客户集中度高。报告期内,公司前三大客户收入占主营业务的比重分别为95.92%、95.32%、93.55%。其中,公司来自第一大客户收入占比达94.35%、92.64%、70.3%,单一客户收入占比超五成。

从上市公司自身业绩来看,明阳智能近年来业绩波动较大。

公司目前主要聚焦于新能源整体解决方案、新能源电站开发运营及配售电业务。受行业周期、风电行业价格竞争激烈等因素影响,公司在2023年及2024年连续两年出现营利双降的情况,直至2025年有所改善。

具体来看,公司营收由2022年的307.48亿元下滑至2024年的271.58亿元,下滑约11.68%;归母净利润由34.45亿元降至3.46亿元,整体跌幅达89.95%。2025年业绩预告显示,公司预计归母净利润为8亿至10亿元,同比大增131%至189%,但尚未修复至2022年水平。

证券之星注意到,明阳智能业绩回暖背后尚存隐忧。近年来,公司存货持续攀升,其存货规模由2022年底的80.24亿元增至2024年底的135.38亿元。到了2025年9月末,其存货金额为184.6亿元,同比增长68.26%,远高于营收增速的29.98%,占流动资产的比例为35%。

存货的持续增长影响了公司的现金流表现。自2022年以来,公司经营活动产生的现金流量净额持续为负。到了2025年前三季度,公司累计“失血”超107.17亿元。(本文首发证券之星,作者|李若菡)