【新股IPO】热联集团递表港交所 国有背书与规模优势凸显 但毛利率仅0.3%?

金吾财讯 | 大宗商品领域龙头企业热联集团正式启动港股上市征程。据港交所披露,公司已于2月9日向港交所主板递交上市申请,中金公司担任其独家保荐人,标志着这家深耕行业二十余年的企业,正式向资本市场发起冲击。

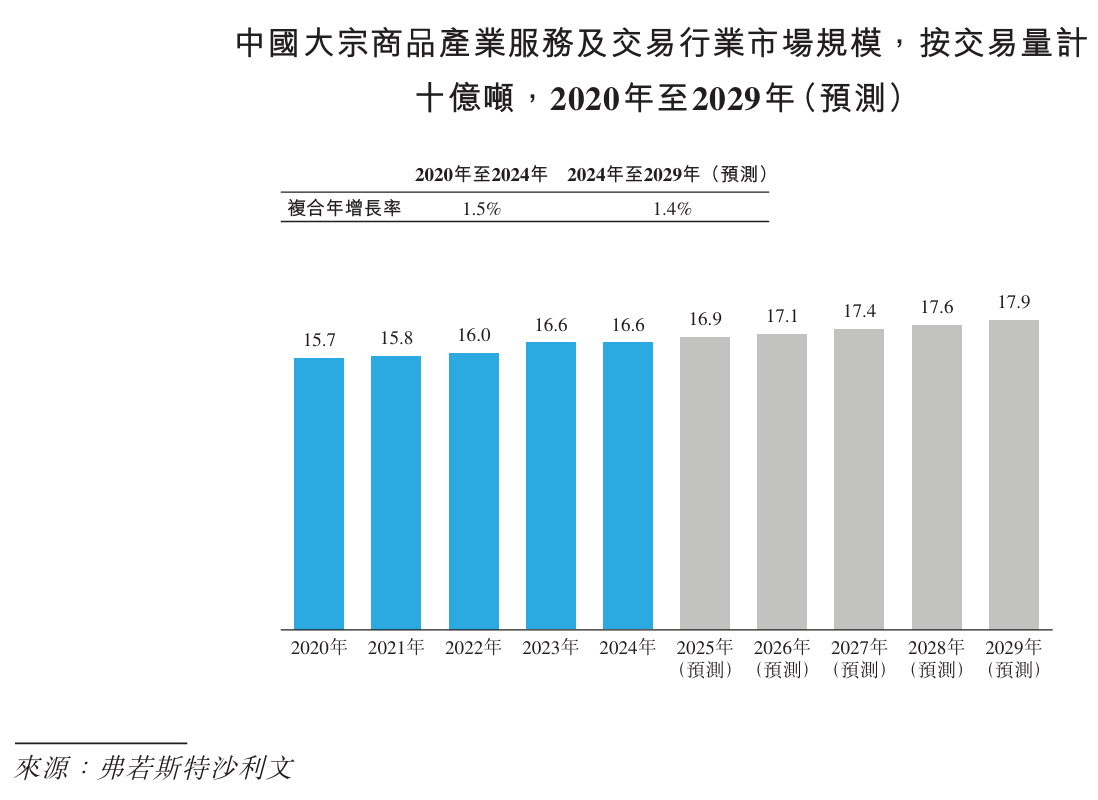

历经二十余年的深耕细作,热联集团已在大宗商品领域积累了深厚的行业底蕴,不仅形成了显著的规模优势,更掌握了核心行业资源,早已具备登陆资本市场的坚实基础。从行业地位来看,弗若斯特沙利文数据显示,截至2024年,公司按贸易量计位列中国第五大大宗商品产业服务商,其中钢铁类出口排名第二,铁矿石与橡胶贸易量均稳居第三,在竞争日趋激烈的大宗商品贸易领域牢牢占据了一席之地。

业务布局的广度与深度,进一步巩固了其行业竞争力。在业务覆盖上,热联集团的采购及销售范围涵盖超过285种实物商品,囊括黑色金属及原材料、化工品类、有色金属等多个核心品类;在全球布局上,公司已在14个国家和地区设立附属公司及办事处,往绩记录期间,贸易业务已辐射至全球80多个国家和地区。规模增长同样亮眼,其贸易总量从2023年的9630万吨,稳步攀升至2025年前10个月的1.16亿吨,展现出强劲的发展韧性。

另外,公司具备国有控股背景,成为其在资本密集型行业中的独特竞争优势。据悉,杭实集团直接持有51%股份,与浙江联煜构成一致行动人合计控制95.7%投票权,国有资本的背书不仅为其带来了一定的资源协同优势,也提升了其在融资过程中的信用评级,这在资本密集型的大宗商品行业中,是相对突出的竞争优势。

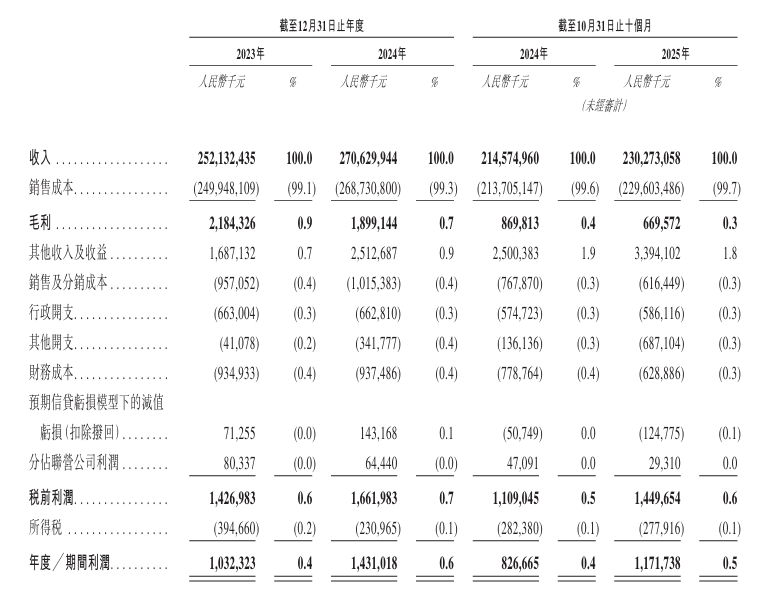

财务数据层面,公司的规模优势同样有所体现。据招股书披露,热联集团营收保持稳步增长态势,2025年前10个月收入同比增长7.32%,达到2302.73亿元;净利润增长更为迅猛,同期同比激增41.7%,增至11.72亿元,规模体量持续扩容。

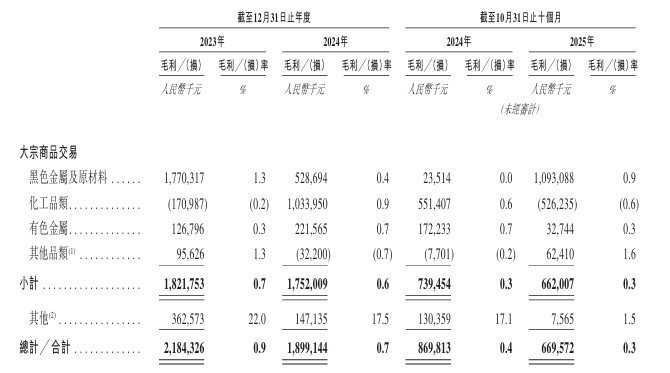

不过,表面亮眼的规模数据背后,难以掩盖公司经营层面的深层次隐忧,盈利质量偏弱成为制约其发展的核心短板。招股书显示,公司毛利率持续下滑,从2023年的0.9%降至2024年的0.7%,2025年前十个月进一步下滑至0.3%,较2023年下降66.7%。分产品来看,核心业务黑色金属及原材料毛利率从2023年的1.3%波动至2025年的0.9%,而化工品类毛利率更从2023年的-0.2%波动至2025年的-0.6%,主营业务盈利能力持续恶化。

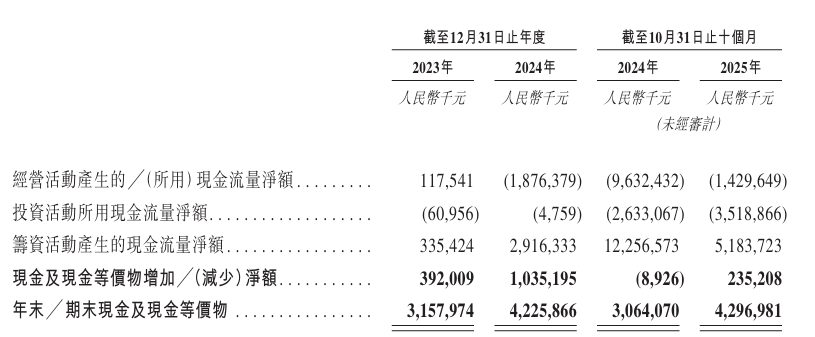

作为典型的资本密集型行业,大宗商品贸易对资金的需求量极大,而热联集团的资金链状况同样不容乐观。招股书显示,公司经营活动现金流已连续两年为负,2024年经营活动现金流净额为-18.76亿元,2025年前10个月为-14.30亿元。现金流的持续恶化,意味着公司主营业务的造血能力严重不足,无法通过自身经营活动产生足够资金,支撑业务发展与债务偿还,只能依赖外部融资维持正常运营。

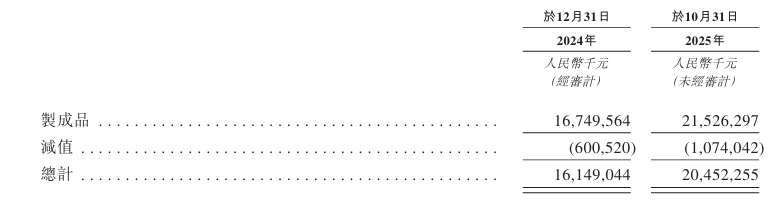

与此同时,庞大的存货规模也加剧了公司的经营风险。截至2025年10月31日,公司存货金额已高达204.5亿元,存货周转天数增至24天。由于大宗商品价格易受宏观经济、地缘政治等多重因素影响,波动极为剧烈,若未来相关商品价格出现大幅下跌,公司庞大的存货将面临减值风险,或将直接侵蚀公司利润。

雪上加霜的是,公司短期流动性较为薄弱。截至2025年10月31日,公司持有的现金及现金等价物仅为42.97亿元,与庞大的负债规模和存货金额相比差距显著,资金周转压力进一步加大。在此背景下,此次递表港交所上市,被市场普遍认为是热联集团缓解资金压力、补充流动性的重要举措。

从行业大环境来看,热联集团的上市之路还面临着诸多外部不确定性。当前,大宗商品行业受宏观经济周期、地缘政治冲突、环保政策调整等多重因素叠加影响,行业不确定性显著增加。仅最近一周多时间里,市场普遍将沃什视为相对鹰派人选,尽管其近期呼吁降息,但长期坚持缩表主张,引发了市场对流动性紧缩的担忧,直接导致贵金属大幅暴跌,进而拖累整体商品走势,也为热联集团的业绩表现与上市进程增添了变数。

综合来看,热联集团在行业规模、业务布局、股东背景等方面具备显著优势,这些优势为其登陆资本市场奠定了基础。但不容忽视的是,公司在盈利质量、财务结构、资金链状况等方面存在的隐忧,且并非短期内能够解决,0.3%的毛利率、持续为负的经营性现金流等核心数据,均表明公司当前的经营状况并不乐观。此次递表上市,或许是热联集团资本市场之路的起点,但其能否成功登陆港交所,登陆后能否通过资本运作实现经营质量的实质性提升,破解当前的发展困境,仍有待时间与市场的最终检验。

公司名称:杭州热联集团股份有限公司

保荐人:中金公司

控股股东:杭实集团、浙江联煜。

杭实集团直接持有已发行股本总额的51%,浙江联煜直接持有已发行股本总额的44.7%。

基本面情况:

公司是国内领先的全球化大宗商品产业服务商及交易商。公司采购及销售超过285种实物商品,包括黑色金属及原材料、化工品类、有色金属及其他品类。

公司已建立全球化的业务版图。截至最后实际可行日期,公司在14个国家及地区设有附属公司及办事处,并于往绩记录期间在逾80个国家及地区开展贸易活动,从而在全球范围内促成规模化、可持续且高效率的贸易流转。

行业现状及竞争格局:

由于大宗商品的商品价格波动较高,加上地缘政治、数智化转型、服务模式迭代等其他原因叠加,中国大宗商品产业服务及交易行业机遇与挑战并存,市场规模呈现较为缓慢的稳定增长。

根据弗若斯特沙利文的资料,按2024年贸易量计,公司是中国第五大大宗商品产业服务商及交易商;是中国第四大钢材类产业服务商及交易商,同时是中国第二大钢材类出口产业服务商及交易商;是中国第三大铁矿砂类产业服务商及交易商; 以及是中国第三大橡胶类产业服务商及交易商。

财务状况:

公司于2023年、2024年分别录得收入2521.32亿元、2706.3亿元。2025年前10个月收入2302.73亿元,同比增长7.32%。

公司于2023年、2024年分别录得利润10.32亿元、14.31亿元。2025年前10个月利润11.72亿元,同比增长41.72%。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的业务及运营属资本密集型,倘无法维持充足的资本资源及流动资金,可能对公司的业务、经营业绩、财务状况及增长前景造成重大不利影响;

2、公司的贸易活动涉及持有大宗商品库存,倘无法有效管理相关库存风险,可能对公司的业务、经营业绩及财务状况造成重大不利影响;

3、公司依赖特定关键人员,业务运营需持续吸引及挽留关键人员;

4、公司面临外汇汇率波动风险;

5、公司在行业内面临激烈竞争;

6、公司面临大宗商品供需波动、价格变动及不利经济环境的风险,该等风险可能对公司的业务、经营业绩及财务表现造成重大不利影响;

7、公司的大宗商品交易业务需要大量货运、仓储、基础设施及物流支持,且公司面临该等成本上涨的风险;

8、公司的营销活动面临交易对手方违约风险;

9、公司的风险管理政策及程序可能无法覆盖未识别或未预见的风险;

10、公司的基差交易面临市场风险、运营风险及授信风险。

公司募资用途:

1、升级及扩展公司的物流网络;

2、潜在投资与收购机会;

3、巩固及扩大公司的大宗商品组合;

4、提升公司的数字及信息技术能力;

5、深化公司与上下游合作伙伴的合作;

6、营运资金及一般企业用途。

相关文章

白银连续第六年出现供应缺口,2026年还有多大上涨空间?

TradingKey - 根据世界白银协会(Silver Institute)近日发布的2026年度白银市场展望,当前白银市场的强势表现依然有坚实的基本面支撑。该报告指出,2026年全球白银市场预计将连续第六年面临供需结构性失衡,供应缺口可能进一步扩大,达6,700万盎司。

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。