甲骨文股票2月10日盘中上涨3.86%:原因全解读

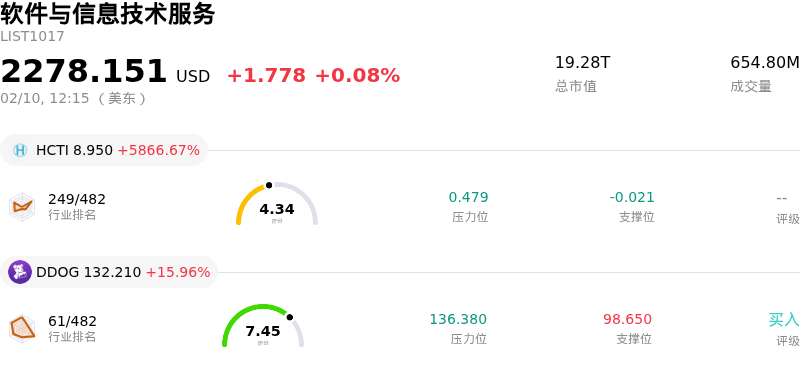

甲骨文 (ORCL) 盘中上涨3.86%, 所属行业软件与信息技术服务上涨0.08% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Healthcare Triangle Inc (HCTI) 上涨 5866.67%;LUXE.NB (LUXE) 上涨 18.75%;Datadog Inc (DDOG) 上涨 15.96%。

甲骨文(Oracle)股价显著走高,主要受到分析师上调评级后市场情绪转向积极的推动。D.A. Davidson分析师Gil Luria将甲骨文评级上调至“买入”,并强调市场对此前的担忧反应过度,甲骨文云基础设施(OCI)具有巨大的上涨潜力。此次评级上调成为关键催化剂,凸显了该公司在人工智能(AI)基础设施和云服务领域不断扩大的影响力。

分析师信心的回升还受到甲骨文与OpenAI合作前景改善的提振,有报告显示OpenAI拥有雄厚的财力和融资能力,这对于甲骨文正在开发的AI数据中心至关重要。此外,甲骨文成功发行了250亿美元债券且市场需求旺盛,证明了该公司有能力为其雄心勃勃的增长计划提供资金,包括2026年预计达450亿至500亿美元的资本支出,从而缓解了投资者对其在AI基础设施领域巨额资本支出的担忧。

与此同时,甲骨文在当天发布了多项战略性产品。公司在其Fusion Cloud应用中推出了新的基于角色的AI智能体,旨在增强市场营销、销售和服务职能的客户体验。此外,甲骨文还在其Fusion Cloud供应链与制造(SCM)套件中引入了新的流程制造功能,旨在提高受监管行业的生产控制、可追溯性和质量。这些进展凸显了甲骨文持续的创新以及在扩展其云和AI产品方面的努力,进一步推动了市场的积极反应。

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值[-10.92],处于卖出状态,RSI数值39.11处于中性状态,Williams%R数值-57.37处于超卖状态,注意关注。

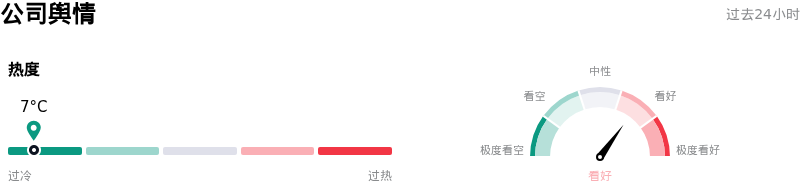

甲骨文 (ORCL) 公司舆情来看,公司热度6.66,处于过冷状态;公司舆情看好。

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入57.40B,处于行业8,净利润12.44B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为280.40,最高价为400.00,最低价为155.00。

公司特定风险:

- Melius Research 和摩根士丹利已下调甲骨文(Oracle)的评级,理由是激进的AI基础设施投资带来了巨大的财务压力。据预测,到2028财年,其资本支出将高达2750亿美元,这可能导致调整后债务超过4000亿美元,杠杆率超过5倍,进而影响现金生成能力和信用评级。

- 来自 Anthropic 和 OpenAI 等竞争对手的先进AI模型(例如2026年2月5日发布的 Claude Opus 4.6 和 “Frontier” 智能体平台)带来了重大的市场风险,随着自主智能体直接承担企业工作,这些模型可能会颠覆甲骨文传统的软件许可模式并蚕食其核心业务。

- 由于与 OpenAI 达成的3000亿美元合作伙伴关系以及规模高达450亿至500亿美元的激进云扩张计划,甲骨文面临着严峻的执行风险和客户集中度风险。市场担心其过度依赖单一客户(该客户预计要到2030年才能盈利),同时在融资和管理这些资本密集型项目方面也存在挑战,包括有报道称银行正在抛售相关贷款。

- 一项股东集体诉讼已经提起,指控甲骨文虚假陈述了其AI基础设施战略,未能披露该战略将导致资本支出大幅增加且短期内缺乏相应的收入增长,从而损害了公司的财务状况和投资者信心。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。