Dell Technologies Inc股票2月10日盘中上涨3.74%:真相来了

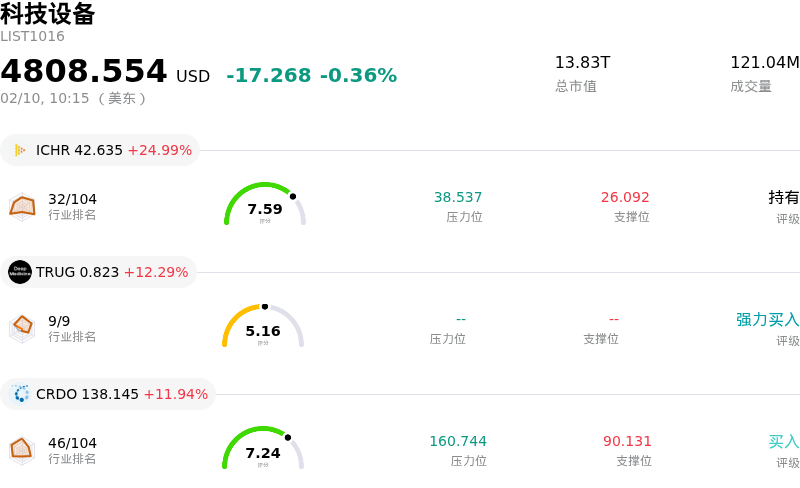

Dell Technologies Inc (DELL) 盘中上涨3.74%, 所属行业科技设备下跌0.36% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Ichor Holdings Ltd (ICHR) 上涨 24.99%;Trugolf Holdings Inc (TRUG) 上涨 12.29%;Credo Technology Group Holding Ltd (CRDO) 上涨 11.94%。

戴尔科技(Dell Technologies)股价出现上涨,且盘中波动显著,这主要受其AI服务器和基础设施部门持续强劲的业绩表现及乐观预期的推动。该公司服务器部门的表现大幅超出预期,这得益于AI服务器平均售价的上涨以及重大合同的签署。分析师认为戴尔在AI领域的增长潜力可能被低估,这为该股营造了积极的市场情绪。

最新动态显示,戴尔已将2026全财年营收预期上调至1117亿美元,同比增长17%,并将AI服务器出货量指引从此前预测的200亿美元上调至250亿美元。这一修正后的指引反映了市场对AI基础设施的强劲需求。2026年1月,巴克莱(Barclays)将戴尔评级上调至“增持”,强调了该公司在AI服务器基础设施领域的领先地位,并预测2026财年AI订单将大幅增长。分析师预计,在本财年戴尔的服务器和网络总销售额中,AI服务器将占据重要份额。

强劲的财务表现进一步巩固了这一积极前景:戴尔在最近的季度财报中超出了每股收益(EPS)预期,并为2026财年提供了乐观的EPS指引。本财年的一致盈利预期显示,其较上年将有显著增长。此外,机构投资者的信心也有所增强,包括Providence Capital Advisors LLC和高盛大盘股股票基金(Goldman Sachs Large Cap Equity Fund)在内的多家机构要么开始新进建仓,要么增加了对戴尔科技的持股。

尽管PC市场面临阻力,由于内存短缺和组件成本上升等因素,预测2026年出货量将有所下降,但戴尔服务器业务(尤其是AI领域)的强劲表现似乎显著抵消了这些担忧。不同业务板块表现的分化可能导致了观察到的盘中波动,因为投资者在权衡公司业务的不同侧面。总体而言,分析师达成了看涨共识,多数分析师给出“买入”评级并上调了目标价,这表明在蓬勃发展的AI领域中,戴尔凭借其战略定位展现出的长期增长潜力将持续吸引投资者的关注。

Dell Technologies Inc (DELL) 技术面来看,MACD(12,26,9)数值[-2.46],处于中性状态,RSI数值50.94处于中性状态,Williams%R数值-16.63处于超卖状态,注意关注。

Dell Technologies Inc (DELL) 处于科技设备行业,最新年度营业收入95.57B,处于行业2,净利润4.59B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为158.11,最高价为180.00,最低价为111.00。

公司特定风险:

- 由于与持续进行的“存储芯片超大周期”相关的成本不断攀升,Dell在2026年面临利润率受压的局面,正如摩根士丹利近期下调该公司及整个IT硬件板块评级时所强调的。

- 该公司继续面临PC市场需求疲软和竞争对手激烈竞争带来的逆风,导致出货量增长表现不佳,且客户端解决方案部门持续面临定价压力。

- 财务健康指标(包括0.85的流动比率和负的债务权益比)显示出潜在的流动性挑战和财务压力,加之因资助AI服务器增长而导致的经营现金流和自由现金流同比大幅下降,使情况雪上加霜。

- Dell的股票情绪受到近期分析师下调评级的负面影响,包括摩根士丹利将其评级调至“减持”并持“谨慎”的行业观点,理由是担忧企业需求放缓和组件成本上升。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。