Microchip Technology季度营收超预期,运营利润率大幅提升

模拟芯片制造商Microchip Technology(NASDAQ: MCHP)在2025财年第四季度的收入超出华尔街预期,销售额同比增长15.6%,达到11.9亿美元。公司对下一季度的收入指引乐观,中值12.6亿美元,较分析师预期高出2.4%。其非GAAP每股收益为0.44美元,超出分析师普遍预期2.7%。

Microchip Technology(MCHP)2025财年第四季度亮点:

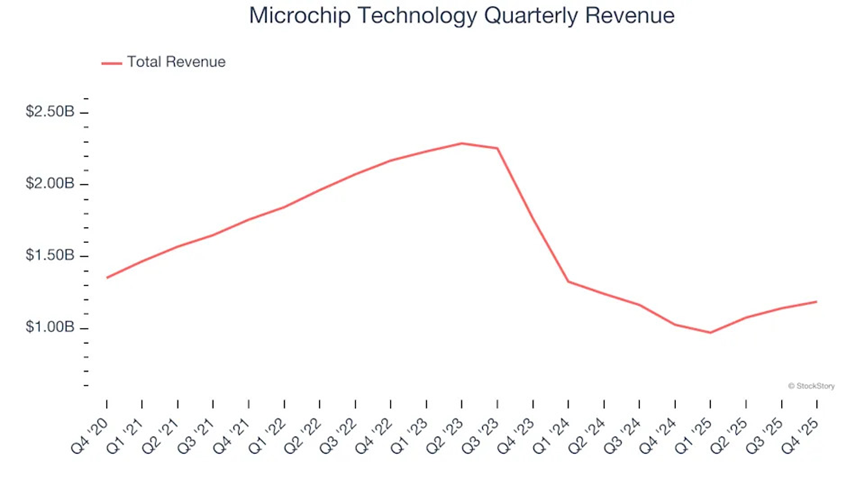

收入:11.9亿美元,对比分析师预期的11.8亿美元(同比增长15.6%,超出预期0.6%);

调整后每股收益(EPS):0.44美元,对比分析师预期的0.43美元(超出预期2.7%);

调整后运营利润:3.378亿美元,对比分析师预期的3.247亿美元(利润率为28.5%,超出预期4%);

2026财年第一季度收入指引中值为12.6亿美元,高于分析师预期的12.3亿美元;

2026财年第一季度调整后每股收益指引中值为0.50美元,高于分析师预期的0.49美元;

运营利润率:12.8%,高于去年同期的3%;

自由现金流利润率:26.9%,高于去年同期的24.7%;

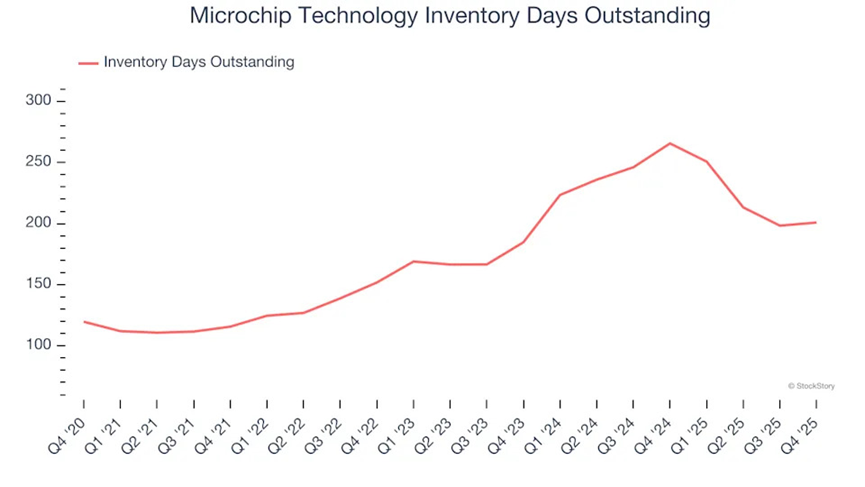

库存周转天数(DIO):201天,高于上一季度的198天;

市值: 422.8亿美元。

Microchip首席执行官兼总裁Steve Sanghi评论道:"我们第三财季的业绩超出了预期,净销售额达到11.86亿美元,环比增长4%,同比增长15.6%,远超我们最初的指引。我们认为,终端市场的广泛复苏,加上利润率的大幅扩张,证明了我们九点复苏计划执行所带来的切实成效。在12月这个季度,我们的非GAAP运营利润环比增速超过了净销售额的增速,凸显了我们业务的运营势头。"

公司概况

Microchip Technology(NASDAQ: MCHP)于1987年从General Instrument分拆出来,是微控制器和集成电路的主要供应商,产品主要用于汽车领域,特别是电动汽车及其充电设备。

收入增长

审视公司的长期表现可以揭示其业务质量。任何企业都可能获得短期成功,但顶级企业能够持续增长多年。过去五年,Microchip Technology的需求疲软,其收入以每年3.8%的速度下降。这并不是一个理想的结果,暗示其业务质量较低。半导体是一个周期性行业,长期投资者应准备好面对高增长期和收入收缩期交替出现的阶段。

Microchip Technology近期的表现显示其需求仍然受到抑制,过去两年的年化收入下降了28.5%。

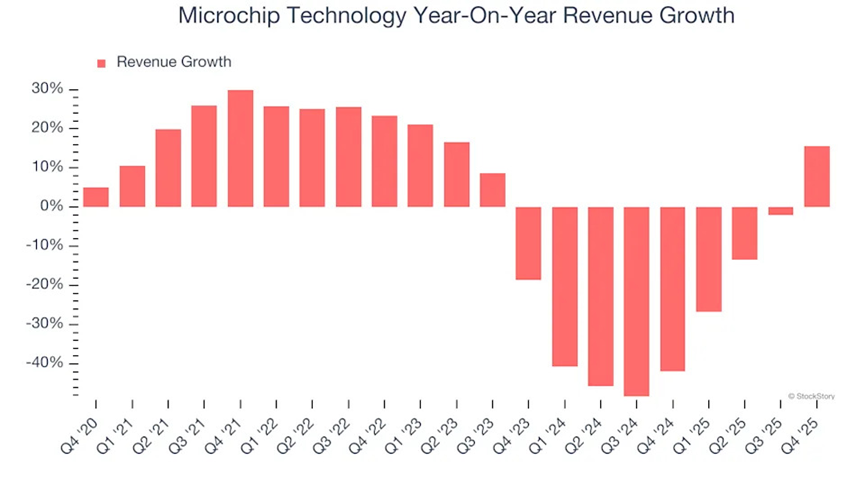

本季度,Microchip Technology报告了15.6%的同比增长,其11.9亿美元的收入超出了华尔街预期0.6%。更为积极的消息是,Microchip Technology的增长在本季度出现了积极拐点,这可能给部分股东带来希望。公司管理层目前预计下季度销售额将同比增长29.8%。

展望未来,卖方分析师预计未来12个月收入将增长21.9%,较过去两年有所改善。这一预测值得关注,表明其较新的产品和服务将推动更好的营收表现。

产品需求与库存状况

库存周转天数(DIO)对芯片制造商而言是一项重要指标,它反映了企业的资本密集度以及半导体供需的周期性。在供应紧张的环境下,库存往往保持稳定,使芯片制造商能够行使定价权。DIO持续上升可能是一个警示信号,表明需求疲软,如果库存继续增加,公司可能不得不缩减生产。

本季度,Microchip Technology的DIO为201天,比其五年平均水平高出25天,这表明公司的库存已增长至我们过去所见更高的水平。

Microchip Technology第四季度业绩要点

我们很高兴看到Microchip Technology本季度的调整后运营利润超出了分析师预期。我们也对其每股收益表现优于华尔街预期感到满意。总体而言,这份财报包含了一些关键的积极因素。投资者可能原本期望更高,财报发布后股价立即下跌4%,至75.03美元。