港股综述 | 三大指数涨跌不一,科指跌1.07%;百度跌近4%,钧达股份飙涨近24%,长飞光纤光缆涨超12%创历史新高

一、大盘走势

今日港股分化收官:恒生指数涨0.22%,收报26834.77点;国企指数跌0.30%,收报9053.11点;恒生科技指数跌1.07%,收报5467.26点。盘中受“税率传闻”扰动后,指数午前出现V型反弹,情绪逐步修复。

盘面上,资源链与光通信走强,对冲了互联网与部分消费科技的回调压力。

二、板块表现

大型科技股

大型科技股分化:腾讯控股跌2.92%,阿里巴巴跌1.41%,小米集团跌1.31%,美团跌1.74%,百度集团跌3.61%;华虹半导体涨4.16%,海尔智家涨2.73%,理想汽车涨1.86%。

涨幅靠前板块

• 多种金属与采矿 涨7.67%

• 电脑与电子产品零售 涨6.79%

• 白银 涨6.25%

跌幅靠前板块

• 办公服务与用品 跌9.92%

• 家庭装潢零售 跌4.43%

• 互动媒体与服务 跌3.03%

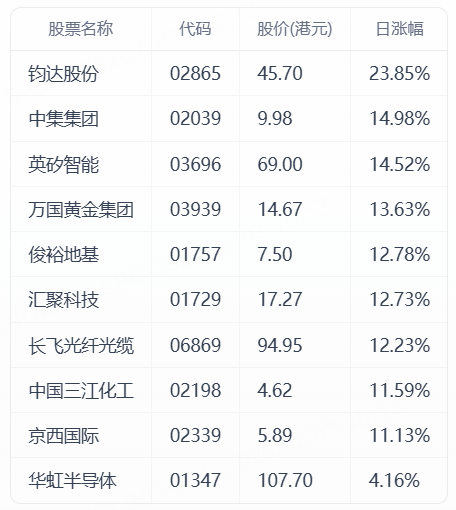

三、港股今日涨幅TOP10

筛选标准:总市值大于10亿美金

筛选标准:总市值大于10亿美金

四、港股今日跌幅TOP10

筛选标准:总市值大于10亿美金

筛选标准:总市值大于10亿美金

五、收盘小结

指数与资金面:恒指小幅收涨,国指与科指回落,显示权重与成长分化。午间前后在传闻澄清与资金抄底推动下出现V型反弹,全日成交约3352亿港元,量能维持活跃,结构性机会显著。

科技与传闻扰动:大型科技股受“互联网与金融业或加税”传言影响承压,腾讯、百度、快手领跌;多家媒体与机构解读称相关传闻缺乏政策与法律依据,可信度较低,盘中跌幅亦有所收窄。具备产业景气与业绩支撑的半导体设备与家电龙头逆势上行。

产业链异动:光通信板块受北美CSP资本开支乐观与AI算力需求驱动,长飞光纤光缆涨超12%创历史新高、汇聚科技走强;贵金属链条与有色金属板块在金银价格大幅波动后快速修复,紫金黄金国际、洛阳钼业等表现活跃;同时,部分AI与大模型概念延续强势。

行业与IPO动态:市场聚焦生成式AI应用推进与海外科技巨头资本开支指引,港股相关硬件与算力链条受益。新经济与中小盘高波动仍存,短线交易氛围浓厚。期权市场上,腾讯、阿里、美团等合约活跃,博弈关键价位与事件驱动。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。