观点 | 为何当下押注 Rivian,比特斯拉更具吸引力?

随着埃隆·马斯克不断将特斯拉的重心从电动车转向人形机器人和无人驾驶出租车,寻找下一个电动车投资机会的投资者,或许应该关注 Rivian。这家公司正处在一个关键节点,其发展阶段颇似 10 年前尚未全面爆发的特斯拉,有望迎来走向大众市场的突破。

从规模来看,Rivian 目前仍属“小而精”。去年其销量刚刚超过 4.2 万辆,而特斯拉同期销量约为 160 万辆。不过,Rivian 计划在今年推出一款价格更亲民的新车型,这有望显著提升其在大众市场的竞争力。

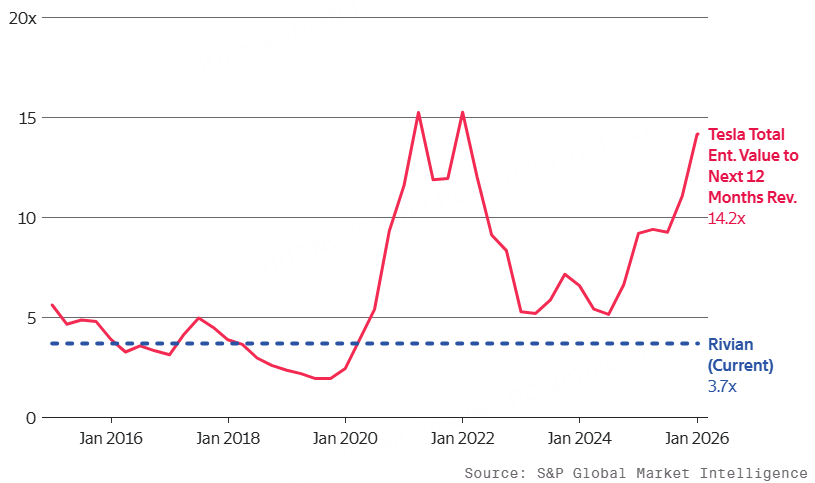

这也可能成为 Rivian 股价的重要转折点。该公司在 2021 年电动车市场火热时上市,市值一度接近 1000 亿美元,但随后大幅回落,目前市值约为 250 亿美元。以当前估值计算,Rivian 的市销率不足未来一年预期销售额的 4 倍,明显低于特斯拉超过 14 倍的水平。

目前,Rivian 面向消费者销售两款电动车型:R1T 皮卡和 R1S SUV,售价均在 7 万美元以上。此外,公司还向企业客户销售电动配送车,该车型源自其为亚马逊定制开发的版本,亚马逊也是 Rivian 的重要股东之一。Rivian CEO RJ·斯卡林奇表示,公司将在今年推出全新的 R2 SUV,起售价约为 4.5 万美元。

Rivian 汽车

Rivian 汽车

在品牌与产品层面,Rivian 已经取得了一定突破。消费者报告在去年 12 月发布的最新年度车主调查中,将 Rivian 评为车主满意度最高的汽车品牌。调查显示,85% 的 Rivian 车主表示愿意再次购买该品牌汽车。作为对比,排名第二的宝马这一比例为 71%,特斯拉则以 69% 排名第四。

投资人哈米德·绍贾伊认为,当前的 Rivian,颇似特斯拉在推出 Model 3 之前的阶段。Model 3 是特斯拉首款定价低于 7 万美元的车型,于 2017 年中推出时,特斯拉的股价约为下一年预期销售额的 5 倍。2018 年,Model 3 成为全球最畅销的豪华车,为 2020 年推出的 Model Y 打下基础。这两款车型的成功,最终确立了特斯拉作为主流车企的地位。绍贾伊早在 2015 年便开始买入特斯拉股票,并一路持有至其市值突破 1 万亿美元后数年才退出。

从估值对比来看(下图),Rivian 当前不到 4 倍的市销率,与特斯拉超过 14 倍的估值水平形成鲜明反差,使其成为更具吸引力的替代选择。

尽管市场对 R2 的销量预测分歧较大,但斯卡林奇在去年 11 月表示,Rivian 正在改造位于伊利诺伊州的现有工厂,满产情况下年产能可达 21.5 万辆,其中约 15.5 万辆为 R2 车型。

此外,公司还在佐治亚州建设新的生产基地,预计于 2028 年底投产。斯卡林奇表示,该工厂建成后将新增约 40 万辆的年产能,主要用于 R1 和 R2 系列车型。

绍贾伊对 R2 的前景持高度乐观态度,认为其需求将超过 Rivian 的产能。他指出,R2 将成为特斯拉 Model Y 的首个真正竞争对手,而后者年销量约为 100 万辆。

“问题在于,Rivian 能不能卖出 20 万辆?在我看来,这几乎没有悬念。在相近的价格区间下,作为替代选择,它完全可以做到。”他说。

在业绩方面,Rivian 于 2023 年实现营收同比增长 167%,2024 年再增长 12%,收入规模约为 50 亿美元。绍贾伊预计,公司有望在 2026 年将营收增速提升至 50%,并在 2027 年维持这一水平。对于多数传统车企而言,这样的增长速度几乎不可能实现。

特斯拉的放缓

相比之下,特斯拉的增长已明显趋缓。2024 年其营收基本持平,约为 980 亿美元;据 Koyfin 调查的分析师预测,2025 年营收或降至 950 亿美元。特斯拉上周五披露,去年车辆交付量同比下降 9%。

部分下滑可能源于消费者对马斯克政治立场的不满,另一部分则与美国电动车税收优惠逐步退出有关。无论原因如何,Rivian 的表现同样承压:公司上周五披露,2025 年车辆交付量同比下降 18%。

不过,更具可比性的指标是特斯拉的高端车型交付情况。包括 Model S、Model X 和 Cybertruck 在内的高端车型,去年交付量同比下滑 40%。这与 Rivian 当前主打的产品定位高度重合,或暗示特斯拉正在失去部分美国高端消费者。

近期电动车需求走弱,引发了市场对美国消费者是否“失去兴趣”的讨论。一个直接结果是,传统车企对电动车项目的投入意愿下降,例如福特去年底宣布缩减其电动车计划。

但从长期看,电动车需求仍具反弹基础,即便没有购车补贴,其维护成本优势依然明显。根据 ConsumerAffairs 的评测,一辆 Rivian 电动车的年度基础维护成本约为同级燃油车的三分之一。

咨询公司安永在去年 9 月发布的报告中指出,尽管受关税上调、补贴到期及政策不确定性影响,美国电动车销量短期承压,但长期来看,电动车在美国新车销量中的占比有望在 2039 年升至 50%,目前这一比例尚不足四分之一。

在竞争格局上,虽然特斯拉仍是 Rivian 当前的主要对手,但其将重心转向机器人和无人驾驶出租车,意味着未来几年对 Rivian 的直接威胁或将减弱。在美国以外市场,中国电动车巨头比亚迪可能成为更强劲的竞争者。不过,高关税和地缘政治因素暂时限制了中国车企在美国的扩张。斯卡林奇表示,Rivian 计划在未来几年进入欧洲市场,届时将与比亚迪正面交锋。

R2 车型同样为 Rivian 打开了通向盈利的路径。公司在 2024 年净亏损 47 亿美元,较 2023 年有所收窄,但略高于 2021 年这一全球电动车需求高峰期。值得注意的是,截至 2025 年 9 月的季度,是 Rivian 上市以来仅有的第三个实现毛利为正的季度。斯卡林奇表示,根据当前与供应商的合同,R2 所需材料成本约为 R1 的一半,这对盈利能力改善意义重大。

不过,Rivian 实现自由现金流仍需时间。公司在截至 9 月的九个月内产生约 10 亿美元经营现金流,但同期资本支出约为 16 亿美元。斯卡林奇预计,随着佐治亚州工厂建设推进,2026 年资本开支还将上升。

除整车销售外,Rivian 在自动驾驶和软件领域的投入也有望带来回报。公司已向大众汽车出售电动车操作系统等软件工具,并计划在今年初向车主推出付费的自动驾驶订阅服务。虽然英伟达等科技公司同样在推进自动驾驶软件,但 Rivian 能将相关技术直接应用于自家车辆,这使其具备更高的潜在价值。

在截至 9 月的季度中,Rivian 的软件与服务业务收入同比增长超过 300%,该板块收入已占公司总收入的四分之一以上,涵盖自动驾驶、车辆营销和保险相关工具。

绍贾伊认为,Rivian 终将成长为一家市值 1000 亿美元的公司。“这个‘终有一天’,可能是一年,也可能是三年,但大概率不会超过这个时间跨度。”