薛鹤翔、沈垚犇(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

1、大势研判:

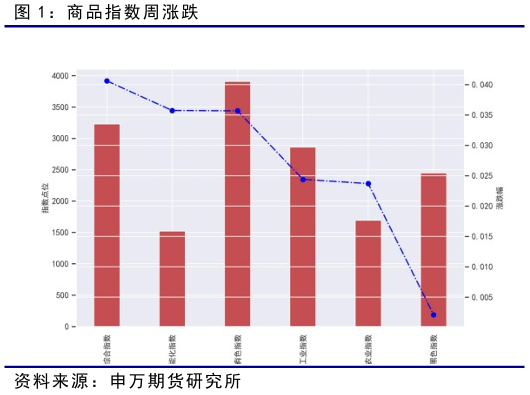

国家发改委产业发展司发布文章《大力推动传统产业优化提升》。文章指出,对新能源汽车、锂电池、光伏等“新三样”产业,关键在于规范秩序、创新引领。“新三样”产业是我国在激烈市场竞争下培育出的优势产业,是我国外贸高质量发展的新引擎,在全球绿色产业变革中彰显了中国力量,但也面临市场竞争失序、核心优势还不牢固等问题挑战。“十五五”时期,要综合整治“内卷式”竞争,维护公平竞争环境,提高行业集中度,打造全球技术领先高地。规范市场竞争秩序,深入实施公平竞争审查制度,加强价格监测、质量检查,防止低价无序竞争。加强供应链治理,保障中小企业款项支付,营造行业互利共赢良好生态。加大技术创新力度,巩固技术领先优势。加强宏观调控,坚持用市场化、法治化手段推动落后低效产能退出。强化行业自律,发挥行业协会作用,引导企业培育差异化竞争优势,弘扬企业家精神。截至本周,综合指数点位为3231.13,周涨跌幅为4.06%。分类指数方面,工业指数点位为2861.33,周涨跌幅为2.44%;农业指数点位为1692.70,周涨跌幅为2.37%;有色指数点位为3908.14,周涨跌幅为3.57%;能化指数点位为1521.57,周涨跌幅为3.57%;黑色指数点位为2448.81,周涨跌幅为0.21%。2、重点策略:

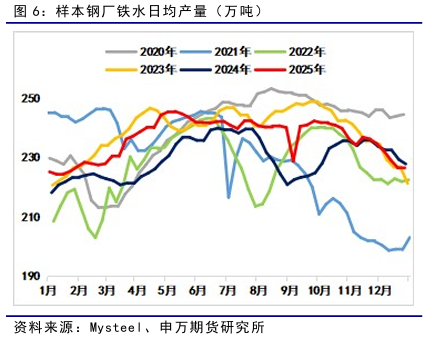

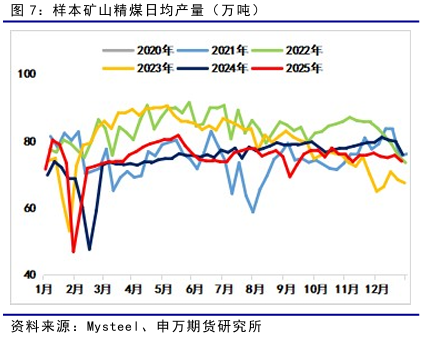

双焦:本周精煤产量环比小幅下降,蒙煤通关仍处同期高位,焦煤供应端仍偏宽松,焦化厂与钢厂的焦炭产量环比基本持平,样本钢厂盈利率环比小幅增加、铁水产量环比基本持平,双焦刚需企稳,判断1月铁水产量将随着钢厂利润改善逐步回升,叠加采暖季动力煤需求旺季与下游节前刚需补库的驱动,预计短期盘面进一步下跌的空间有限、呈震荡走势,后市重点关注铁水产量走势、下游库存变化、以及外煤通关量。风险提示

焦煤产量超预期增加;下游对炉料的补库力度偏弱;相关政策力度不及预期。

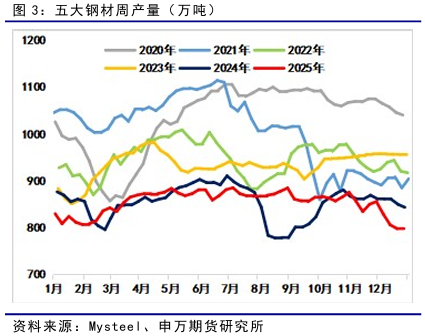

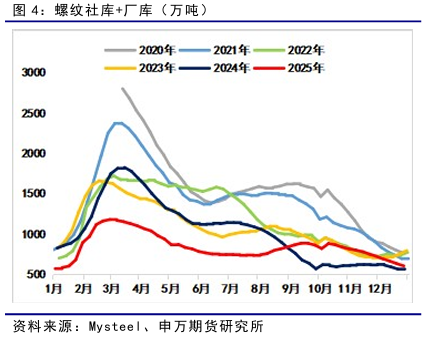

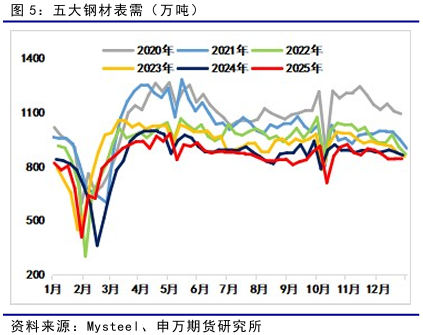

国家发改委产业发展司发布文章《大力推动传统产业优化提升》。文章指出,对新能源汽车、锂电池、光伏等“新三样”产业,关键在于规范秩序、创新引领。“新三样”产业是我国在激烈市场竞争下培育出的优势产业,是我国外贸高质量发展的新引擎,在全球绿色产业变革中彰显了中国力量,但也面临市场竞争失序、核心优势还不牢固等问题挑战。“十五五”时期,要综合整治“内卷式”竞争,维护公平竞争环境,提高行业集中度,打造全球技术领先高地。规范市场竞争秩序,深入实施公平竞争审查制度,加强价格监测、质量检查,防止低价无序竞争。加强供应链治理,保障中小企业款项支付,营造行业互利共赢良好生态。加大技术创新力度,巩固技术领先优势。加强宏观调控,坚持用市场化、法治化手段推动落后低效产能退出。强化行业自律,发挥行业协会作用,引导企业培育差异化竞争优势,弘扬企业家精神。截至本周,综合指数点位为3231.13,周涨跌幅为4.06%。分类指数方面,工业指数点位为2861.33,周涨跌幅为2.44%;农业指数点位为1692.70,周涨跌幅为2.37%;有色指数点位为3908.14,周涨跌幅为3.57%;能化指数点位为1521.57,周涨跌幅为3.57%;黑色指数点位为2448.81,周涨跌幅为0.21%。供应方面:本周螺纹产量环比小幅增加2.71万吨至184.39万吨、同期最低水平,热卷产量环比微幅增加1.63万吨至293.54万吨、同期最低水平。库存方面:本周螺纹社会库存环比下降27.12万吨至465.99万吨,螺纹钢厂库存环比微幅增加0.52万吨至140.06万吨,螺纹总库存持续去库,热卷社会库存环比小幅下降11.1万吨至401.24万吨,热卷钢厂库存为80.52万吨、环比微幅下降2.9万吨,当前热卷总库存虽在下降、仍处同期最高水平。需求方面:本周螺纹表需环比微幅下降1.31万吨至210.99万吨,仍处同期最低水平,热卷表需环比微幅增加4.1万吨至307.54万吨,同期最低水平。

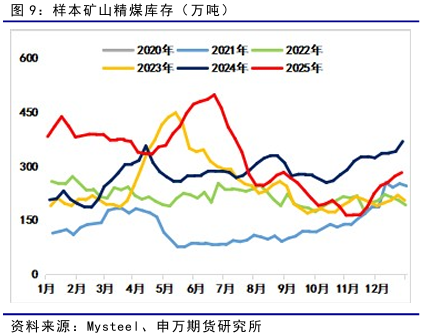

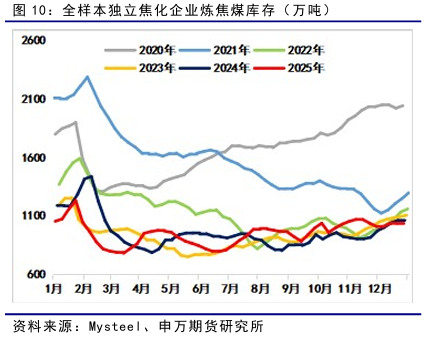

整体来看,本周五大材产量环比基本持平,五大材总库存环比继续下降,其中螺纹库存降幅收窄、热卷库存降幅扩大,五大材表需环比基本持平,其中热卷表需环比增加、螺纹下降,本周铁水产量环比基本持平,但钢厂盈利率小幅改善,预计后市钢厂利润改善、铁水逐步复产,叠加节前下游刚需补库带来的成本支撑,判断当前钢材盘面跌幅有限、走势将逐步企稳。重点关注后市铁水产量走势、钢材库存变化,以及卷螺差走阔的交易机会。供应方面:本周样本矿山精煤与原煤产量为73.96万吨与187.35万吨,两者环比小幅下降,矿山精煤开工率环比小幅下降2.41%至84.21%,样本洗煤厂精煤日均产量为26.59万吨、环比微幅下降0.7万吨,当前蒙煤通关量在处于同期最高水平,独立焦化厂焦炭日均产量为62.67万吨、产能利用率为71.66%,两者环比基本持平,样本钢厂焦炭日均产量与产能利用率分别为46.8万吨与85.52%,两者环比基本持平。需求方面:样本钢厂铁水日均产量为226.58万吨、环比基本持平,高炉产能利用率环比基本持平,样本钢厂盈利率为37.23%、环比小幅增加1.3%。库存方面:样本矿山精煤库存为282.9万吨、环比增加10.13万吨,独立焦化厂炼焦煤库存以及库存可用天数分别为1039.72万吨与12.47天,两者环比基本持平,样本钢厂炼焦煤库存以及库存可用天数分别为806.72万吨与12.96天,两者环比基本持平。价差方面:截至12月25日,蒙5主焦煤现货1320元/吨、周环比持平,其仓单对应05基差为18元/吨、基差周环比下降,准一级焦港口现货价为1460元/吨、周环比小幅下降,其仓单对应01基差为-16元/吨、基差周环比下降。整体来看,本周精煤产量环比小幅下降,蒙煤通关仍处同期高位,焦煤供应端仍偏宽松,焦化厂与钢厂的焦炭产量环比基本持平,样本钢厂盈利率环比小幅增加、铁水产量环比基本持平,双焦刚需企稳,判断1月铁水产量将随着钢厂利润改善逐步回升,叠加采暖季动力煤需求旺季与下游节前刚需补库的驱动,预计短期盘面进一步下跌的空间有限、呈震荡走势,后市重点关注铁水产量走势、下游库存变化、以及外煤通关量。