【TradingKey财经早餐】甲骨文AI忧虑重挫美股,三大指数全线收跌;财报后美光盘后暴涨8%逆势走强,派拉蒙单日暴跌超5%;期银狂飙6%创历史新高,原油反弹

TradingKey - 12月17日周三,美股三大指数集体收跌,纳斯达克综合指数暴跌近2%,投资者持续从人工智能(AI)概念股撤离资金。

芯片制造商博通延续近期领跌态势,当日跌幅超4%;英伟达、AMD分别下跌近4%和5%,谷歌盘中跌幅逾3%,AI产业链核心标的同步承压。

甲骨文当日重挫超5%,市场消息显示其主要投资方退出某数据中心项目,再度引发对AI基础设施落地进度的担忧;云计算服务商CoreWeave跌幅扩大至7%;特斯拉股价下探4%;派拉蒙因收购提议遭华纳董事会否决,单日暴跌超5%;美光科技在财报发布后一度逆势上涨近8%。

黄金期货盘中涨幅超1%,逼近七周以来高位;白银期货更是暴涨6%,创下阶段性新高;国际油价因特朗普政府缓解对委内瑞拉制裁、缓解供应过剩担忧而大幅反弹。

市场行情

美股:标普500指数跌1.16%,道琼斯指数跌0.47%,纳斯达克指数跌1.81%。

英伟达跌3.81%,苹果跌1.01%,微软跌0.06%,谷歌跌3.21%,亚马逊跌0.58%,Meta跌1.16%,特斯拉跌4.62%

商品:黄金价格涨0.89%,报4370.80美元/盎司。WTI油价涨2.90%,报56.73美元/桶,布伦特油价涨1.29%,报59.68美元/桶。

外汇:美元兑日元(USD/JPY)涨0.50%,报155.49;欧元兑美元(EUR/USD)跌0.04%,报1.1742;英镑兑美元(GBP/USD)跌0.38%,报1.3373。

加密货币:比特币价格24h跌1.60%,报86,102美元;以太坊价格24h跌4.13%,报2,829美元;瑞波币价格24h跌3.19%,报1.86美元;狗狗币24h跌3.82%,报0.1262美元。

市场要闻

美光业绩与展望双超预期,盘后股价大涨:美光科技第一财季财报显示,调整后营收达136.4亿美元(同比增长未披露),超出市场预期的129.5亿美元;经调整净利润54.82亿美元,较去年同期的34.69亿美元显著增长。公司对第二财季营收展望为183亿至191亿美元,大幅高于市场预期的143亿美元。

受此利好影响,美光盘后股价涨幅近8%。在AI数据中心需求爆发及存储芯片供应趋紧的背景下,美光不仅业绩表现强劲,还将2026财年资本开支预期从180亿美元提高至200亿美元,并预计存储芯片供应短缺将持续至2026年。

美联储理事沃勒表示降息空间充足,但需稳步推进:美联储理事沃勒表示,随着就业市场趋弱且通胀受控,美联储仍有50至100个基点的降息空间,但无需急于行动,将以稳步、渐进的方式把利率引向中性水平。他认为,当前就业市场未出现断崖式下滑,通胀预期保持稳定,这为温和降息提供了条件。

布油重回60美元:特朗普政府近期一系列行动推动国际油价上涨,布伦特原油重新站上60美元。先是宣布对委内瑞拉实施全面海上封锁,并将马杜罗政府列为“恐怖组织”,此举导致WTI原油和布伦特原油日内涨幅均超1%。随后,又有知情人士透露,美国正考虑针对俄罗斯石油运输的“影子船队”油轮及相关贸易商实施新制裁,相关措施最早可能于本周启动,以备俄罗斯总统普京拒绝与乌克兰达成和平协议时动用。委内瑞拉对美方封锁强烈谴责,称将通过联合国申诉。

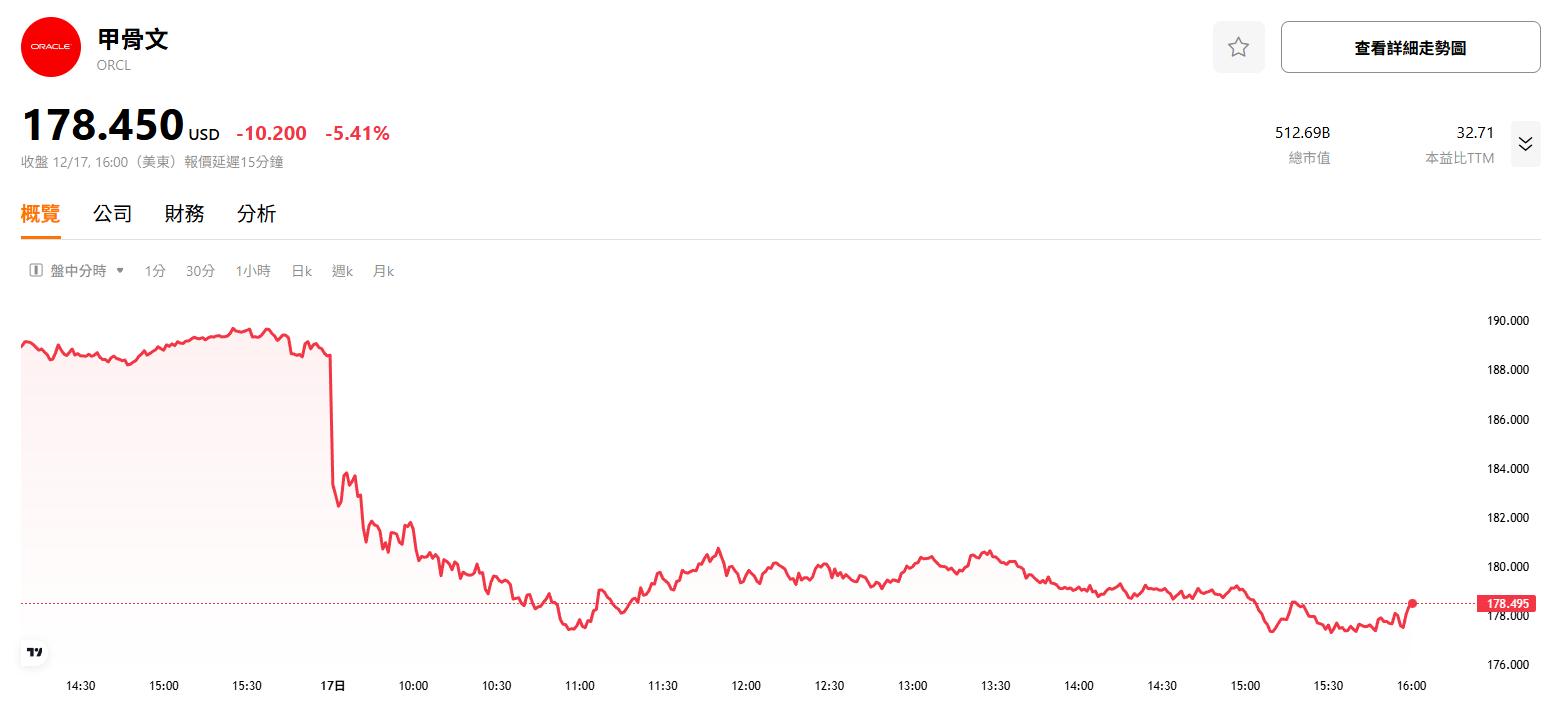

甲骨文百亿美元数据中心融资遇挫,Blue Owl退出:甲骨文密歇根州1千兆瓦数据中心的融资计划遭遇波折,投资方Blue Owl退出。据悉,Blue Owl原计划安排高达100亿美元融资并进行大额股权投资,但谈判陷入停滞,协议无法推进。甲骨文证实了Blue Owl的退出,但表示项目的股权交易最终谈判进展按计划进行,整体推进符合预期。股价当日重挫超5%

亚马逊洽谈投资OpenAI超100亿美元:亚马逊正洽谈向OpenAI投资至少100亿美元,若交易达成,OpenAI估值或将突破5000亿美元。作为合作核心,OpenAI计划采用亚马逊自研的Trainium芯片,以减少对英伟达的依赖。不过,受限于微软与OpenAI的排他性协议,亚马逊无法转售OpenAI模型,双方合作将主要聚焦于底层算力基础设施及潜在的电商场景协同。

诺华和罗氏接近与美国政府达成药品定价协议:据知情人士透露,白宫即将宣布与制药巨头诺华和罗氏控股达成药品定价协议,最早可能于周五公布。此举有望在关税僵局后进一步缓解美国与瑞士的贸易紧张局势。知情人士还表示,其他制药商也可能被纳入此次公告,具体细节仍在商榷中。

今日关注(18日)

美国11月CPI

美国上周首次申请失业救济人数

美国10月长期资本净流入

英国央行公布利率决议